熱門文章

個股分析:騰訊 (700.HK)

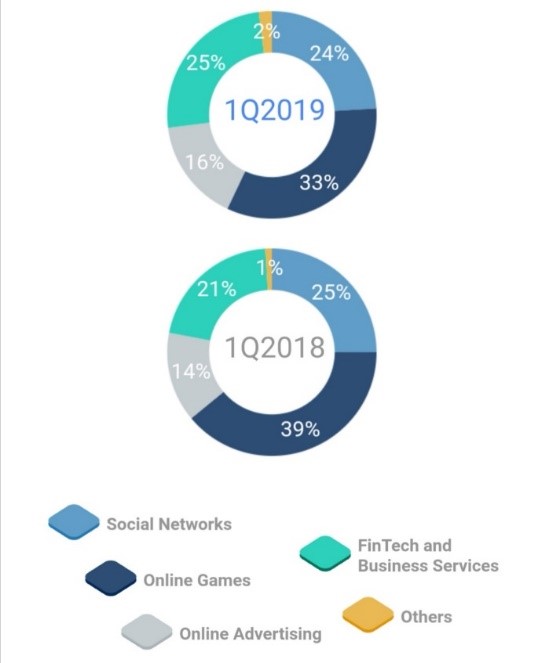

5月15日,騰訊公佈第一季度業績(未經審核),顯示其總收入同比增長16%,達到人民幣854.65,但是環比增長僅1%。其中,騰訊第一次公佈金融科技及企業服務的收入,絕大部分是由商業支付和雲服務帶來的。這部分同比增長達到44%,佔總收入比重為25%(如圖)。

除此以外,遊戲一直是騰訊的業務重心。本次財報發佈一周之前,騰訊終於通過改版使得《和平精英》通過改版上線。去年,國內遊戲審核的名單中遲遲不見“騰訊”身影,好在情況到了今年有所好轉。目前來看,騰訊第一季度實現遊戲營收為285.13億人民幣,同比下跌了1%。

瑞銀在騰訊公佈業績後,預計其「權力遊戲」及「地下城與勇士」可自下半年起收費,會增強其自身的盈利。因此上調騰訊目標價自400元上調至450元,維持「買入」評級。但花旗將騰訊目標價由453元降低至448元。理由是騰訊首季的收入低於預期,尤其是網絡廣告以及視頻等業務發展腳步放緩。

筆者認為,雖然遊戲審批的好轉還未反映到利潤表上;但經過上年的歷練,相信騰訊已經找到遊戲監管的方向;加上“王者榮耀”等遊戲的收入支撐,逐步恢復遊戲業務還是有希望的。騰訊的未來業務增長重點,還是在於如何提高廣告營收和視頻業務的利潤進一步增長。

以上個股分析純為個人意見,不構成投資建議。筆者現時持有C基金的長/短倉。

作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金-中國股票基金經理李浩德。

更多內容歡迎關注微信公眾號: 李浩德港股名家 | Facebook主頁: @pickerscapital