熱門文章

消費降級中引育出發亮的培育鑽石

通脹引致的供需失衡,以及「清零政策」令產業鏈間歇性受影響,加上房地產危機未見有起息,現時國內的消費力出現下滑跡象,如果情況繼續未有好轉,或許「消費降級」的現象將會重現。「消費降級」曾於2018年經濟下行時談及,美國最近亦開始再次討論該現象,消費者或普遍開始追求物美價廉的商品。美國嚴重的通脹問題令現時消費者的可支配收入 (disposable income) 存有一定壓力,消費者將對產品價格更關注,消費行為或會出現變化並體現在各家公司的財報上。

在消費降級的環境下,消費者將購買更便宜的替代品,例如在超市內放棄牛肉並選擇購買更便宜的雞肉。而培育鑽石亦是天然鑽石的便宜替代品,從肉眼上難以分辨出分別,而且有著只是天然鑽石三成價格的優勢,在天然鑽石全球儲量有限的背景下,消費降級或可令培育鑽石的需求增加。全球天然鑽石開採商較為集中,七成鑽石原石開採來自5間礦業公司,消費者信心下降以及政治不確定性導致天然鑽石的需求放緩,某程度令原石產量由2017起因而一直下降。2020年尾力拓集團 (Rinto)的阿蓋爾 (Argyle) 礦場由於生命週期接近尾聲,因此關閉營運37年、曾出產約一成天然鑽石的重要礦場,同時今年俄烏戰爭導致全球最大的俄羅斯天然鑽石供應商埃羅莎(ALROSA)被美國制裁,影響約三成天然鑽石的全球供應量,這意味著未來天然鑽石的價格或會有一定支持。

天然鑽石的消費降級替代品

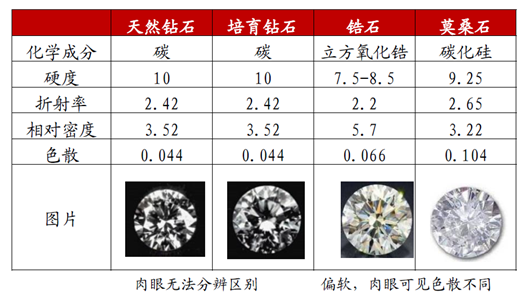

培育鑽石是人造的真鑽石,不論在化學成分、硬度、折射率及色散都與天然鑽石近乎一樣,基本上只有寶石鑑定的專業設備才能檢測出分別,無法用肉眼辨別的普通消費者只可靠如GIA美國寶石學院提供的鑑定書來區分,明顯比其他仿鑽石如莫桑石及鋯石等有絕對的優勢。

一般天然鑽石處於地底逾百公里,承受左攝氏900至1,300度高温,形成時間逾億年再由火山噴到火山岩層中被開採。現時製造培育鑽石有兩大方法,高温高壓法(HPHT)及化學氣相沉積法(CVD),國內約九成培育鑽石都是由HPHT法製造,並集中於河南地區,而歐美及印度則是主要使用CVD的生產方法。HPHT的工序流程比CVD多,但生產設備能使用國內自主研發的六面頂壓機,不用倚賴進口設備,而且生長速度比CVD的3-4週快一倍時間,唯現時只能量產於1-5克拉(carat)內的培育鑽石。單晶合成工序是HPHT法培育鑽石的核心環節,需要按照設定程序進行加温加壓,長時間保持恒定並把合成塊培育成培育鑽石晶體,需要企業通過長期累積的know-how來形成完善的體系,國內工業級金剛石生產企業早以HPHT法生產,產業鏈相對成熟,有一定的優勢及協同效應。

產銷兩旺及供不應求令毛利率維持高位

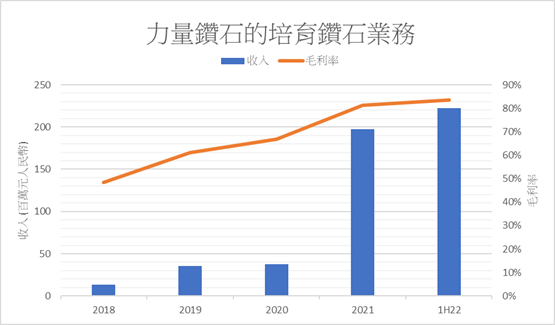

上市公司中兵紅箭(000519)的子公司中南鑽石、黃河旋風(600172)及力量鑽石(301071)是國內使用HPHT法生培育鑽石的上市公司,力量鑽石專注在超硬材料業務的單純商業模式相對較為吸引。力量鑽石主要從事培育鑽石、工業金剛石及金剛石微粉的生產及銷售,雖然現時在國內培育鑽石產能的市場份額三甲不入,但公司2021年以來培育鑽石的訂單充足,相關收入爆發式增長並佔總收入約四成,是業績重要的增長動力。在強勁的下游需求背景下,力量鑽石成功的技術改進,近年鑽石產品規格提升至3克拉以上,培育鑽石業務的單位毛利亦因而提升,現時該業務的毛利率有逾80%,隨著培育鑽石的產量提升將可利好公司的產品結構並提升綜合毛利率。

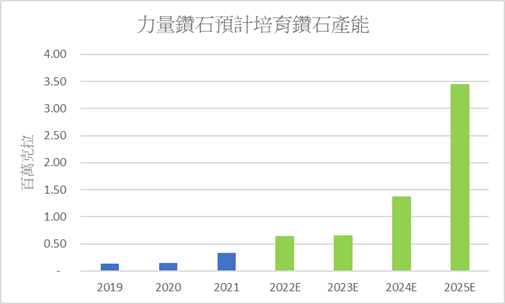

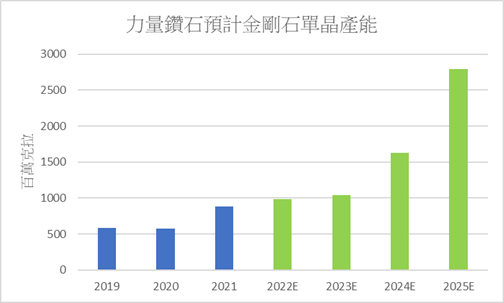

力量鑽石僅於去年9月24日在深圳創業板上市,IPO實際募資約3億元人民幣後,今年3月26日再披露不超過40億元的定增預案,其金額逾總資產兩倍,目標明確是提速擴展培育鑽石業務,期望三年後培育鑽石每年產能將達341萬克拉,是現有產能的逾五倍。這次募投項目合計採購1,800台六面頂壓機,是生產金剛石單晶及培育鑽石的核心裝備,因此公司金剛石單晶的產能亦有望增長逾兩倍。

培育鑽石的未來發展方向

現時培育鑽石的市場滲透率仍然偏低,但不論於人道主義、能耗及環境污染等環保主題上,培育鑽石都較有優勢,更不會出現地緣政治問題。雖然失去了天然鑽石稀有性的元素,但筆者認為培育鑽石於消費降級及ESG關注度提高的背景下還有一定的定位價值。近年除了全球排名第二天然鑽石供應商De Beers於2018年推出的Light Box 培育鑽石品牌外,今年全球最大的跨國奢侈品綜合企業LVMH亦投資了以太陽能生產的Lusix培育鑽石供應商,相信中國的培育鑽石市場只是時間的問題,需求將會被海外帶動。印度是全球最大的鑽石拋光中心,印度寶石及珠寶出口促進委員會(GJEPC)於今年上半年的數據顯示,該地進口的培育鑽石毛胚及出口的裸鑽分別同比增長七至八成,可見該行業景氣甚高。筆者認為隨著技術改進及其市場滲透率的提升,培育鑽石的想像空間仍存在,值得持續關注其相關的行業數據。

以上分析純為個人意見,不構成投資建議。 C 基金現時未持有以上股票的長/短倉。

關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理