熱門文章

長視頻2023年何去何從?愛奇藝未來還迂迴曲折?

2021年可是長短視頻短兵相接、衝突頻頻的一年,長視頻用戶時長市佔率因短視頻崛起而逐漸流失,加上平臺內容質量下降導致用戶退訂,令長視頻陷入水深火熱當中。長視頻行業的付費使用者規模雖然長時間觸頂,但已經形成了穩定的受眾群體,幾家平臺之間通過爆款內容的比拼,吸引著用戶有限的注意力。2023年長視頻又會是經歷怎樣的一年?

2023年的開局對於國內長視頻行業可說是夢幻開局。 全民追看「狂飆」可謂盛況空前,讓原著粉們忐忑不安的「三體」首部真人劇也最終做到忠實原著。 顯而易見,過去一兩年困在「降本增效」上的長視頻行業,終於感受到一絲冬去春來的暖意。「降本增效」會成為過去兩年長視頻的行業重點並不是沒緣由的,眾所周知,燒錢換市場的階段已經結束,但想要真正開始盈利則需要一改過去粗放型的經營模式-長期以來使長視頻平臺焦慮的核心問題是逐漸營收的增長速度始終難以覆蓋巨額成本,高昂的內容成本一直是視頻平臺無法繞過的高山。

由於國內市場內卷,除自製獨家劇集外,國內視頻平臺為保證競爭力,還存在大量向協力廠商影視公司購買的劇集電影綜藝等,高漲的版權內容成本更加重了盈利難度。即便前幾年經過了監管機構的介入,加上平臺間設置的薪酬上限,過去的「天價薪酬」問題已經有所改善。 但基於影視內容製作的基礎成本要求,想要保質保量的創造內容,單靠壓低製作成本是不可能實現的,這也是為什麼這兩年各大平臺都開始壓縮內容數量,通過將錢花在刀刃上,來獲得更「精品化」的優質內容輸出。 根據藝恩等資料平臺顯示,2022年線上視頻平臺整體累計新上227部獨播劇集,較上一年同期減少13部。在這種背景之下,拔尖的熱門內容的確也開始持續出現,部分平臺甚至已經能夠實現全年不間斷的供應熱門劇集,補足了長期以來國內長視頻平臺容易內容斷檔的短板。

外部經濟環境導致的廣告收入持續下滑卻使長視頻平臺難以獨善其身的。 經過了過去五六年從免費轉向訂閱的快速發展,如今長視頻們的會員業務其實已經取代廣告成為最主要的營收支柱。在廣告收入持續下滑以及會員數量再難大幅增長的情況下,如何挖掘存量會員的營收潛力成為了各平臺持續思考的命題。最終這一商業策略的也導向了平臺不斷調整現有的會員政策,以期獲得更多收益。

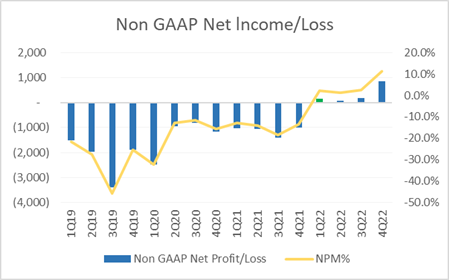

在連續虧損12年之後,在連續三年會員漲價之後,愛奇藝成功勉強活下來。2月22日,愛奇藝公佈了2022年第四季度及全年的資料,non-GAAP標準下實現了22億元的利潤,運營利潤率達到7%;4Q22會員數量及會員訂閱收入均創新高。這一成績超出了年初制定的目標。市場對於愛奇藝的關注自然而然地轉向了以下問題:1、愛奇藝是如何活下來的?2、盈利是暫時的還是具有持續性?筆者嘗試作出簡單分析。

剛剛已經提及到,長視頻行業的燒錢階段已經結束。2022年愛奇藝基本面亦迎來邊際向好。先是1Q22首次實現non-Gaap標準下的首次盈利;2Q22自由現金流 (Free Cash Flow) 轉正,這一趨勢在3Q22和4Q22得到了鞏固與擴大,分別為1.5億元和8.5億元。另外要提到,長視頻的盈利模式一直沒跑通,是由於資金短缺所導致。然而,來到4Q22,愛奇藝的資本結構健康了不少,現金流不再那麼緊張。愛奇藝3Q22有接近40億元的短期貸款,加上之前發行的可轉換票據有85億元會在今年10月之前到期,而當時愛奇藝帳面上所有可以迅速轉換成現金的資產(Current Asset)不過50億元,儘管2Q22和3Q22的經營活動現金淨流入是好的信號,卻也只是杯水車薪。不過,愛奇藝還是形成了一個從基本面到資本市場定價的正迴圈。愛奇藝來到4Q22自由現金流入淨額擴大至8.5億元,債權融資也很順利:第四季度淨融資29億元。這讓愛奇藝在2022年末帳面上有71億元的現金,再加上短期投資,合計有近80億元的易變現資產,短期貸款和一年內要到期的債務合計為116.5億元,債務缺口收窄很多。這份超預期的年報透露出的資訊是:不管從什麼角度來說,轉折中的愛奇藝都邁過了最黑暗的一步,並且活下來了。

而歸根究底,愛奇藝成功生存下來主要靠2點推動:(1)業務收入增長;(2)降本控費能力的提升。這2個因素可持續嗎?

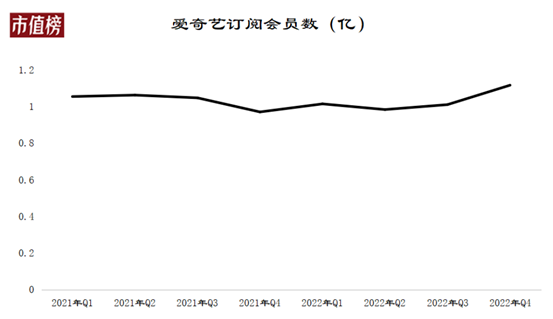

從營收當中拆解,愛奇藝業務構成主要包括會員訂閱(60%)、廣告收入(20%)。而會員收入取決於(a)會員價格、(b)會員訂閱人數、(c) 會員訂閱時長。2020年11月、2021年12月、2022年12月,愛奇藝連續三年調整會員費用:以黃金VIP連續包月為例,價格從15元/月漲至25元/月。2022年全年會員訂閱實現收入177億元,同比增長6%;同時,公司月度ARM(平均每會員每月貢獻的會員費)漲幅亦是6%左右,一致漲幅意味著2021年底的那波漲價,在2022年並沒有影響用戶的付費意願。的確,2022年,愛奇藝出了多款熱播劇,比如《人間世》《員警榮譽》《蒼蘭訣》《卿卿日常》,也不乏口碑不錯的劇和節目,如《風吹半夏》《唐朝詭事錄》《一年一度戲劇大賽2》,多部劇集相當出圈,進入2023年,愛奇藝的投屏限制和它獨播的《狂飆》一樣熱度都很高。在訂閱人數量上,儘管第四季度會員創下了新高,全年來看,仍然在1.03億左右,況且,已經到了1億級別,向上增長更難。縱觀每個月的訂閱會員數波動,願意付費的人群就這麼些,爭取這部分人群的付費時長,要比拉新客更重要。去年愛奇藝可貴的地方在於有好劇,也在於好劇能夠連續播出,這讓人隨劇走的月包會員變成季包、半年包、年包會員,拉高了全年的會員訂閱收入。

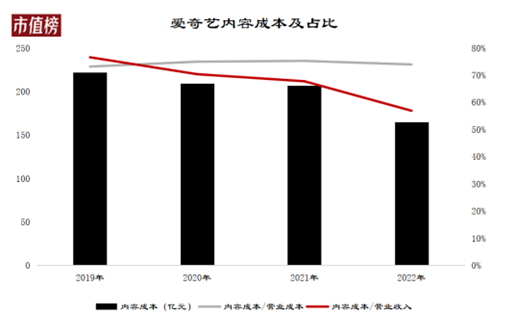

從成本方面著手,能夠實現盈利,更多是因為在降成本和費用上成果顯著。2022年,愛奇藝的內容成本降了20%到165億元,占總成本的比重在74%左右,占收入的比重為57%。愛奇藝對內容的整體思路是:加碼優質內容、聚焦頭部內容製造、減少低回報內容投入。在這個策略之下,去年三季度愛奇藝的上新劇集中,65%為自製內容。降低成本長遠方向仍可以靠AI輔助,愛奇藝通過虛擬製作技術助力內容拍攝的影視工業化,虛擬製作不受地域、天氣等影響,且同一套虛擬資產可以複用於多個項目拍攝,可將後期製作的工作前置,縮短製作和上線週期,虛擬資產還可複用到其他業務。但這要取決於技術的成熟度,以及在應用到多大規模的時候才能夠達到降本的目標。

總而言之,愛奇藝的扭虧為盈,不管對於其自身來說,還是對長視頻賽道來說,都是一件具有標誌性意義的大事。隨著短視頻侵蝕長視頻空間,整個產業環境的變化,愛奇藝要保持盈利乃至擴大利潤率,需要做到在控制成本的基礎之上,持續地輸出好的內容。2023年長視頻競爭不再是誰有錢砸大IP、找流量,而是比拼誰有能力做出好內容、運營效率更高,這樣的競爭更加良性。

以上個股分析純為個人意見,不構成投資建議。 C 基金未持有文中愛奇藝(IQ.US)上市公司的長/短倉。

關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊