热门文章

【 信創 板塊】IT行業隨著政策推出,預計會出現回暖狀況

【 信创 板块】IT行业随着政策推出,预计会出现回暖状况

随着近期政策落地,信创相关产业投入预计将会迎来加速期。本轮行业周期回暖相信主要来自于几个方面, 包括: 1). 传闻政府对于央企国企设备国产完全替代时间表,而且需要于2023年开始每季向国资委进行进度汇报。2). 国务院政务大数据加快建设。 3). 医疗以及教育行业对于系统推出贴息政策。

IT行业近期催化因素:

IT 信创 产业替代时间表:

最近网上传闻国资委已经于2022年9月底下发79号文,全面指导国资内信创行业发展。 要求到2027年央企及国企100%完成国产信创替代, 当中范围涉及到芯片,基础软件,操作系统,中间件等领域。用友最近会议提到部份国企央企也主动询问及ERP系统替代海外厂商的可行性,所以整体相信传闻的可靠性不低。

按季度跟进国产设备替换进展传闻:

- 规定所有企业在2022年11月份基本计划上报替换的系统。

- 2023年起每季度向国资委进行汇报。

政务大数据体系建设加快:

2022年10月28号,国务院办公厅印发<<全国一体化政务大数据体系建设指南>> 。政策档提及于2023年底前全国一体化政务大数据体系初步完成,相信会对于大数据体系建设需求会加快从而利好相关的云转型/数据管理服务供货商。

现时政务大数据存在问题包括:

- 政务数据统筹管理机制有待完善。

- 政务数据共享供需对接不够充。 包括: 数据目录不完整, 共享制度不完备, 供需不匹配。

- 政务数据支撑应用水平亟待提升。包括: 政务云资源使用率不高,缺乏一体化运营机制。

- 政务数据标准规范体系尚不健全。 在数据开发利用时,需要投入大量人力财力对数据进行清洗、比对,大幅增加运营成本,亟需完善全国统一的政务数据标准、提升数据质量。

政务大数据建设目标:

2023年底前,全国一体化政务大数据体系初步形成,基本具备数据目录管理、数据归集、数据治理、大数据分析、安全防护等能力,数据共享和开放能力显著增强,政务数据管理服务水平明显提升。

医疗及教育行业个别政策推动数字化:

- 配合政府推出贴息贷款政策学校进行设备更新。2022 年 9 月 13 日,教育部司局发布函件《关于抓紧做好项目储备工作的预通知》拟对职业院校、高等学校设备购置与更新新增贷款,实施阶段性鼓励政策。

- 11月9日,国家卫健委联合中医药局和疾控局发布《“十四五”全民健康信息化规划》。当中提出到二级以上医院基本实现院内医疗服务信息互通共享,三级医院实现核心信息全国互通共享”发展目标。

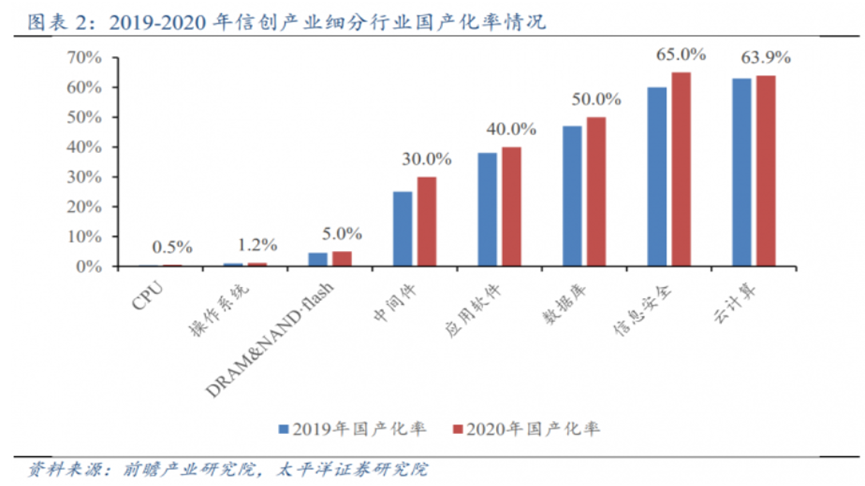

信创行业渗透率情况:

以2020年信创产业细分产业链国产化率数据显示,CPU以及操作系统国产渗透率相对较低。所以于国产化替代的过程中,国产替代潜在利好相对更大。但由于相关子版块的国产信创发展属于较早期,相对在选股的确定性较低。

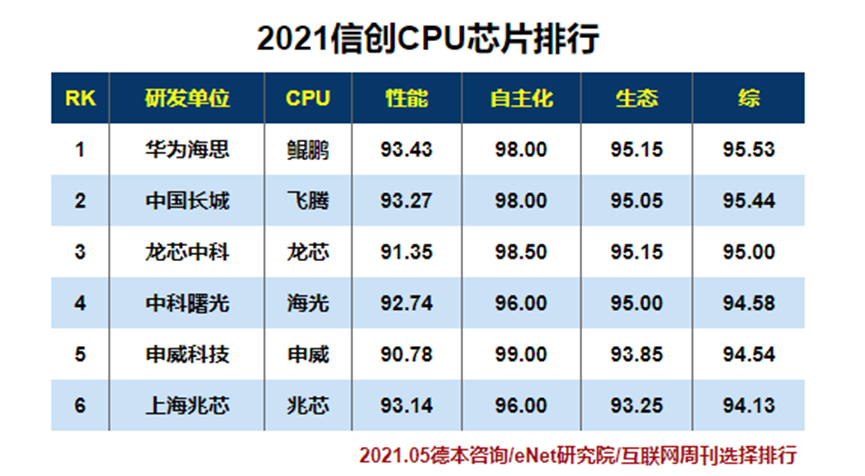

1. 国产芯片渗透率低,但投资确定性较低:

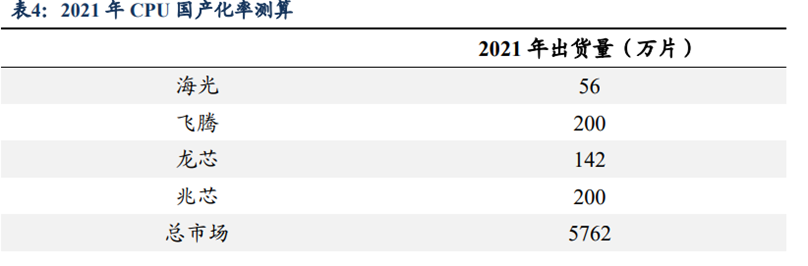

根据2021年数据,国产CPU渗透率大概在10%左右。各个国产厂商之间差异比较大,例如架构的不同: 海光(x86),海思及飞腾(ARM),龙芯(Loong Arch);而且规模化率现时都较低,所以投资的确定性都较低。国产芯片受到国外制裁(例如: EDA软件工具/ 晶圆制造供应链) 的影响可能性较大,所以我们相对比较看好确定性较高ERP软件子版块。

注:这里国产 CPU 厂商仅考虑了海光、飞腾、龙芯和兆芯四家 2021 年的出货量

2. 高端ERP系统国产化率较低,投资确定性都相对较强:

根据《2021 年中国工业软件开发白皮书》数据显示,2019年国内高端ERP市场主要由SAP及Oracle为主,分别占有率为33%/ 20%。国内厂商例如:金碟以及用友市场占有率都相对较低。所以国产ERP厂商向高端市场发展的空间也相对较大,而且国产ERP行业的参与者也较为集中于金碟以及用友。根据德邦研究所测算,国内ERP市场中高端软件2020年测算为295亿(占比达到整个ERP系统市场规模79%)而且国外厂商于高端市场占有率较高,所以在国产替代的过程相信受惠的程度都相对较大。

获取更多客户资源后,能够提供其他增值服务。

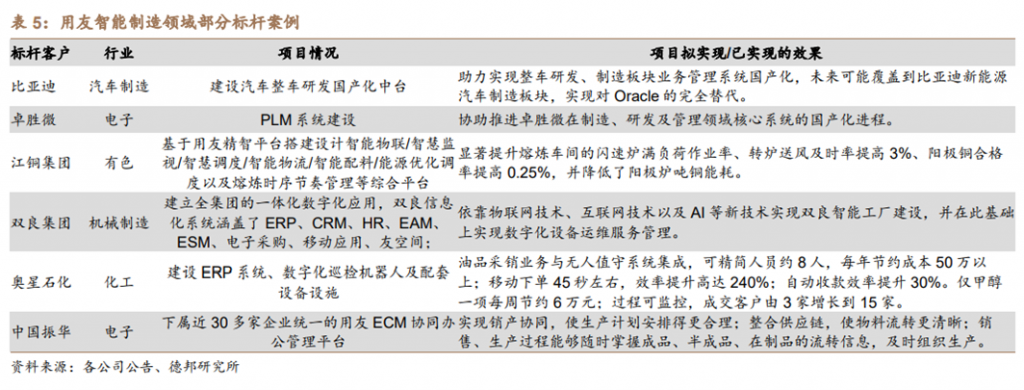

除传统财务ERP云业务外,随着客户资源增加将会能够开辟新业务模块 (例如:人力资源/司库系统/电子档案/票税一体化/CRM/ 制造及采购流程模块等等)。用友也有不同例子开发到说明客户生产过程减低成本等等。所以我们相信更多央企使用国产ERP软件将会为他们提供更多机会。

3. 云服务转型提供商,也同时受惠于IT投入回暖。

受惠于政务大数据建设,对大数据管理方案需求。

中软国际(354) 提供基于华为云的全栈式业务架构解决方案。中软国际与不同云厂商进行合作 (华为云贡献收入较大),提供整套上云改造与云管理提供商。于2022年10月28日,国务院办公厅印发<<全国一体化政务大数据体系建设指南>> 其中所提及现时政务大数据当中存在的主要问题包括:政务数据统筹/数据标准规范不健全。中软国际与华为云作为政务方面较大的系统合作伙伴,相信能够为各地区推进数字化以及政务大数据建设。

为信创伙伴提供软件方案交付服务。

信创行业整体更换替代需求以及行业端的IT需求因政策支持而有所升温,都能够有助于对于软件定制化/咨询服务提供商(例如:中软国际)业务需求。于以上ERP厂商段落提及,网传国资委下发2027年信创替换政策将会潜在有利于国内厂商(例如:金碟/用友)于高端ERP市场进行替代市占率高的国外厂商。高端ERP市场一般为(年收入达到约数百亿)大客户,他们对于软件定制化方案以及专业咨询服务的需求也都相对较大。所以需要更多的专业技术人员为客户进行定制化的产品方案交付以及管理。中软国际过去为华为云客户提供定制化解决方案交付,实施,管理以营运。也于ERP以及其他网安软件厂商进行合作为其客户提供整体解决方案,相信能够受惠于整体IT行业板块需求回暖。

总结:

市场认为IT行业回暖的主要因素包括:

- 传闻国资委已经下发档,于2027年底前完全国产替代。虽然传闻未能证实,但部份ERP厂商近期会议也提到部份央企主动询问关于ERP系统其替代国外厂商系统。

- 国务院办公厅印发<<全国一体化政务大数据体系建设指南>>。

- 部份行业 (医疗及教育) IT设备数字化相关政策。

于行业内子板块选择当中,ERP系统提供商的核心技术以及受惠的能见度相关较高。操作系统/芯片CPU的国产化渗透率现时都比较低,而且竞争格局都相对比较分散确定性相对较低。最后,数据/数字化方案交付,咨询,方案实施提供商也会受惠于整个行业需求回暖。

以上个股分析纯为个人意见,不构成投资建议。 C 基金于文章编写时,并未持有相关个股的长/短仓。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。