热门文章

乳製品:高端化釋放增長第二春?

乳製品行業面對的困難及機遇:

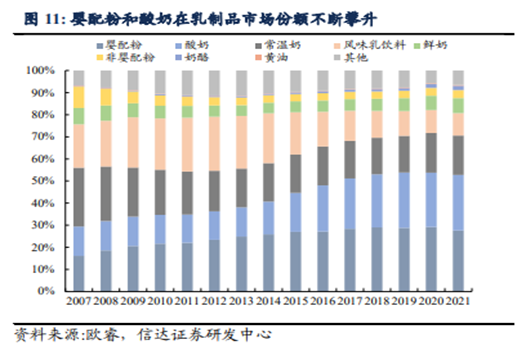

乳制品行业于必需消费品的赛道上, 属于市占率比较集中于几家企业。 根据欧睿数据显示, 目前伊利和蒙牛两家企业市占率的总和于常温奶和酸奶产品市场分别达到约80-90%与54.2%的领导地位。 由于中国经济发展阶段已经走过了 ”从0到1起步的人口红利时代” , 而走向 “高质量发展” 的道路。 不同的必需品行业都转向采取 1). 产品横向多元化 和 2). 高端化发展 以扩大市场空间。 国内的乳制品行业也不符例外, 目前乳制品行业发展主要以1). 奶酪产品开拓 和2). 高端低温奶 [替代常温奶] 等等高附加值产品作为目标方向以进一步扩大业务天花板。 虽然我们预计乳制品行业收入增速将会出现小幅放缓, 但行业整体持续向产品高端化发展。 我们认为可以期待的是预计产品高端化所带来的 “利润率提升” , 从而让利润增幅高于收入增长的状态。

1). 低温液态奶替代,将为乳制品行业未来

以国内目前两家乳制品企业 1). 蒙牛 及2). 伊利为例, 收入贡献主要来自于1). 常温液态饮用奶 2). 酸奶, 而1). 奶酪 和2). 低温液态奶(鲜奶) 目前仍然属于初步发展阶段。 目前普遍认为液态奶 “低温化” 为十四五期间行业重点发展方向。 根据中国奶业协会所编制 《中国奶业 [十四五] 战略发展指导意见》 文中提及,在发展超高温灭菌乳的基础上,大力发展巴氏杀菌乳 (低温奶)以及开发奶酪等高附加值产品。相信以巴氏杀菌处理的低温液态奶将会为发展重点,这也符合国际上普遍发达国家的主流奶类产品以及营养保存的优势。由于低温液态奶的零售价普遍为传统常温奶2-3倍,能够为行业提供良好的第二增长曲线。

低温液态奶替代目前处于起步阶段:

国内目前的乳制品主流消费以常温液态奶为主, 根据中国食品工业协会《乳制品行业2019年回顾及2020年上半年运行情况》 报告显示, 我国低温液态奶占比仅为约6.4%。 根据目前国外情况, 巴氏鲜奶 (低温奶) 主要为液态奶消费的大多数。 随着国内经济发展和中等收入家庭不断扩展的情况下, 预期消费者将会持续向1). 产品体验更好 及 2). 处理过程中能更好保留营养 的低温奶。

a). 随着中产家庭数目增加, 低温奶消费渗透率将会持续提升

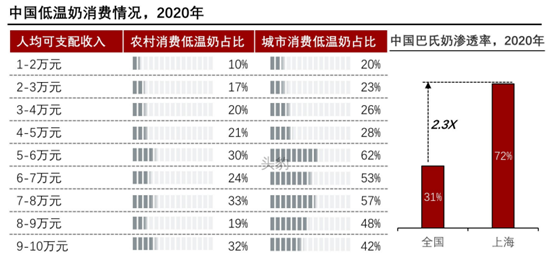

根据头豹研究院数据显示, 我国城市地区 (例如图中所显示的上海地区为例。) 的低温奶消费渗透率明显高于农村地区。 主要因素包括1). 普遍消费水平差异 及 2). 低温奶对冷链物流设备要求高, 比较难推广到人口较分散的农村地区。 人均可支配收入较高的地区, 低温奶消费的渗透率也较高。 所以随着中国的中产阶级家庭数目持续上升, 我们认为对低温液态奶替代需求将会更高。 将会为乳制品行业带来新的增长动力。

b). 人民对健康的关注度提高, 将会推动低温奶发展

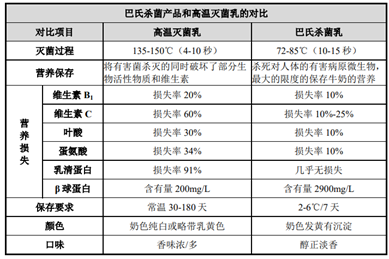

根据阳光乳业招股说明书显示, 巴氏杀菌乳 (低温奶) 于杀菌处理过程中所采用的温度较低 (约72-85C)。 这将能够减少整体的营养流失情况。 巴氏杀菌(低温奶) 产品的氨基酸及维生素成份保存率相对于 传统高温杀菌产品高约2~4倍, 将会为能够留存更多的活性营养成份于牛乳制品。 所以随着消费者更趋向于对健康的关注, 低温奶的渗透率相信会持续提升。

c). 低温奶于终端市场零售价格为常温奶2-3倍,将扩大企业市场空间

由于低温奶于 1). 消费者体验 和 2). 活性营养保存率 较常温奶更佳, 低温奶渗透率预计将会随着人民生活水平提升而提高。 参考蒙牛相关产品于京东平台售卖信息显示, 低温奶的零售价较常温奶达到约3倍水平。 预计将会为整个行业带来下一个增量的来源。 目前以常温奶作为重要收入来源的蒙牛及伊利, 将会随着行业的自然替代需求而受惠。 另一方面, 更高零售价的低温奶商品也能够提高销售管道利润 (例如: 超市百货, 便利店等), 从而让他们有更大的诱因让销售管道加快推广低温奶产品到消费终端。

d). 小区团购企业持续拓展冷链物流网络,相信能够扩大低温奶销售范围

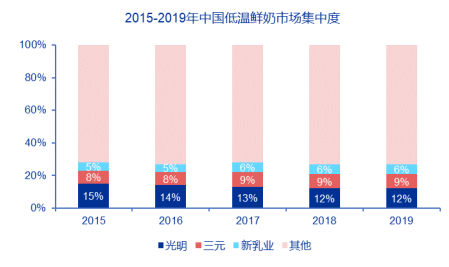

虽然低温奶的口感及营养价值都普遍高于传统常温奶,但低温奶的物流运输过程中对温度条件要求高也是目前渗透率低的原因。目前,中国低温鲜奶市场主要集中于地区性企业。主要由于低温奶产品保质期不超过7天对冷链物流供应链的要求高,导致一般运输半径大约仅约为300公里。另外,目前鲜奶生产企业所面对的其中一个问题是中国奶源主要来自于北部地区,而相当一部份消费者处于南部地区, 生产与消费之间的地域性差距较大。 但随着冷链物流的发展以及小区团购模式缩短了产品从厂家到消费者之间所需的步骤,我们相信将蒙牛及伊利将会持续扩大到低温鲜奶板块以扩大行业天花板。

來源:新乳業招股說明書

2). 奶酪市场,下一个乳制品蓝海细分市场

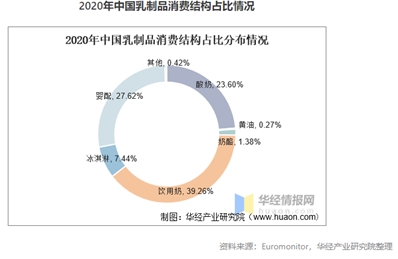

乳制品行业中比较受到关注的新赛道为奶酪产品, 由于目前市场发展属于初期阶段而且增长速度较快。 奶酪产品属于比较高附加值的产品,所以在毛利率上都相对传统白奶品类为高。 参考以奶酪产品为主的 妙可蓝多,2020年奶酪业务的毛利率达到约45%, 高于伊利液态奶约34%毛利率水平。高端化产品能够为企业带来更高的毛利率,在"人口红利"消失的时代将会为企业之间比较重要的发展策略。根据欧睿国际数据显示, 2020年中国奶酪零售市场规模约为88亿元,国内人均奶酪消费量低于日本/韩国的1/10。所以我们认为奶酪的发展状况正处于快速发展阶段。

总结:

虽然中国必需品消费市场已经过人口红利时代, 但我们认为更值得期待是1). 液态奶低温化 及 2). 新产品开拓 (例如: 高端冰淇淋, 奶酪产品) 为行业打开天花板。 此外,产品高端化亦能够改善企业的利润率水平,追求利润增速快于收入增速的情况。

以上个股分析纯为个人意见,不构成投资建议。 C 基金目前直接持有蒙牛乳业个股长/短仓。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司(Pickers Capital Management Limited),由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗、新能源,大消费等板块。鹏格斯投资心得秉持「价值投资」的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和交流最新的研究成果 。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司(Pickers Capital Management Limited),由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗、新能源,大消费等板块。鹏格斯投资心得秉持「价值投资」的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和交流最新的研究成果 。

本文章内所有数据之著作权、所有权与智识财产权,包括文字、图表均为鹏格斯资产管理有限公司所拥有。未经鹏格斯资产管理有限公司许可,禁⽌任何形式的复制、重制,直接或间接做为商业⽤途使⽤。