热门文章

国产半导体的前景及国产化的重要性

国产半导体的前景及国产化的重要性

半导体发展向来都很倚赖政府的支持,从美国多年来半导体行业发展的历史可见,政策扶持及资助可说是缺一不可。近年中美关系转差,国内半导体行业成为首当其冲的角力范畴,尤其此战略产业涉及的应用非常广泛,亦是军事竞赛的核心技术之一。自从美国于2019年把华为列入实体管制列表后,其后对半导体设备及高端芯片等的出口管制,以及制订美国本土芯片法案等措施,无疑是为了维护美国于半导体产业上近数十年的领先地位。然而,由于中国整体半导体研发进度落后于海外国家,加上制裁所带来的影响,提速国产化是势在必行的事情。

半导体相关政策扶持

为了加快国产化的进度,国家政府通过多个管道制定政策来扶持半导体企业。由千禧年代一直维持至今的税收优惠政策,使半导体公司如紫光系、中芯系、中微系等旗下设计及软件子公司享有较低的税率,有部分公司的所得税率低至10%,或甚至得到豁免。而直至2020年,税收优惠更延伸至封测、半导体材料及设备等行业。而技术层面方面,国家政府亦离不开重大专项档指导行业发展,如疏理核心电子器件、高端芯片及基础软件的01专项,以及集中分析半导体制造技术工艺的02专项,都在中国集成电路技术的发展起了重要作用。

此外,2014年成立的国家集成电路产业投资基金 (俗称”国家大基金”),直接投资集成电路(IC)设计及制造等龙头企业,实际投资逾千亿元人民币,而期后2019年第二期基金同样地提升了半导体设备及材料的投资比重,同时亦对下游应用产业有所部署,可见募资规模有逾2,000亿元。近年地方政府亦有积极出台相关政策、土地优惠、资金补助等条件,强化当地半导体产业竞争力,尤其属第一梯队的北京市、上海市及深圳市。

晶圆设备行业发展的制肘

芯片制造流程一般可分为晶圆前道及后道两个环节,前道工艺将于晶圆厂进行,主要为晶圆的加工制造程序,而后道工艺则普遍于封测厂中进行,负责芯片的封装测试。现时国内半导体的自主化产业链仍于初期阶段,部分高端芯片设计及晶圆制造设备的国产化率仍处于较低水平。近年美国对中国半导体产业的管制,从晶圆厂至零部件及高端芯片供应,现时已正升级至设备方面,荷兰及日本与美国已达成协议,将对中国于晶圆制造其中核心设备光刻机的环节出现阻滞。事关现时光刻机行业垄断情况严重,逾七成市场份额来自荷兰厂商ASML,其余主要份额则来自日本不同厂商,可见国产化率不足2%。

现时基本上14nm以上的光刻机将面临断供的状态,未来对于高端芯片的供应将会更加短缺,尤其海外国家现阶段已着手研发3nm制程以上的产品。国内唯一量产的光刻机来目上海微电子公司,最先进的产品仅为ArF Dry光刻机 (第4代, 90nm制程),期望28nm 制程版本能于今年实现交付,但与现有最高端技术EUV光刻机 (14nm制程以上) 还有一段差距。

国产设备的投资机遇

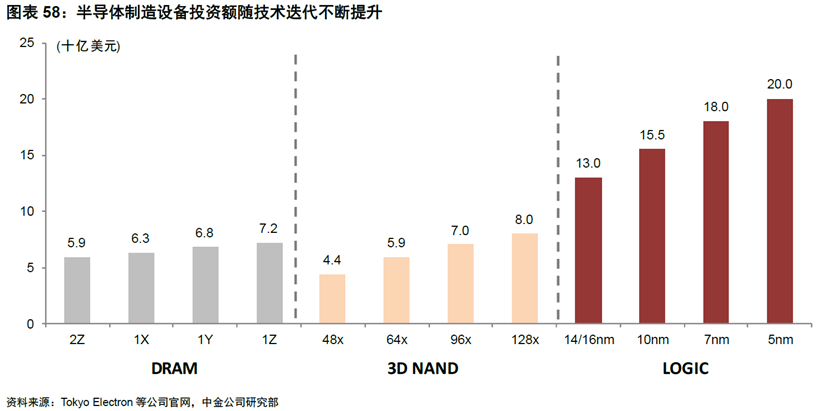

除着5G、人工智能、电动车及物联网等领域的急速发展,对于半导体的规格需求将不断提升,相关的设备投资金额亦会因设计的工艺高端或繁复化而上升。以2DNAND技术转移至3D NAND存储器件为例,产品架构设计的堆栈层数上升会增加对刻蚀设备 (Etching) 的需求,刻蚀的工序时间会更长,占比由两成提升至五成。而在晶圆制造方面,5nm制程的工序将由28nm的40次提升4倍至160次,可见制作过程变得更繁复。

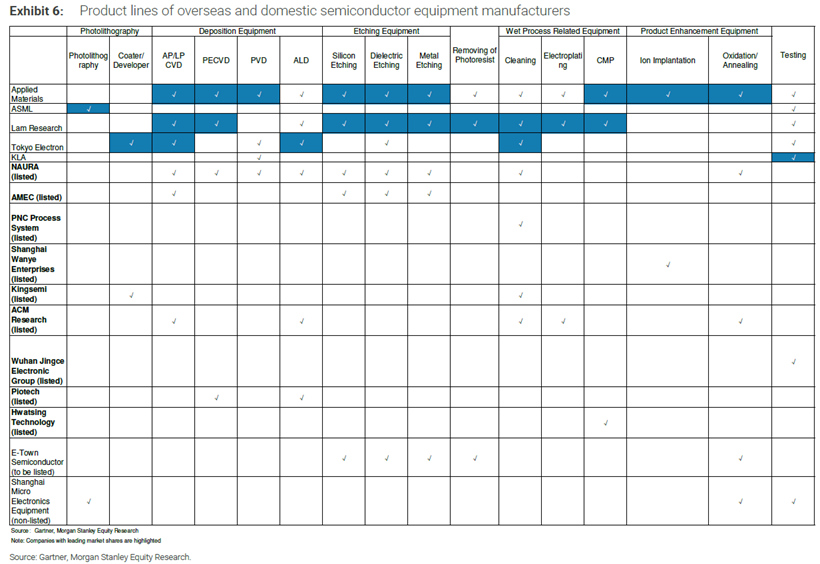

刻蚀机的国产替代能力仅次于量测及光刻,排名尾三,由于行业集中度高,同样地倚赖美、日的厂商如应用材料 (Applied Material) 及东京电子等,替换的迫切性甚高。值得留意的是,国内刻蚀机供货商中微公司(688012)现已有能力应用于全球较为先进的7nm及5nm制程生产线,近年国内晶圆厂长江存储的招标中亦开始提升国产化率,中微公司于刻蚀机招标中有逾一成数量。虽然光刻机技术含量高,但在晶圆厂扩产投资的支出占比中,刻蚀机的占比不比光刻机弱,基本上光刻、刻蚀及薄膜沉积设备已是最为核心的三类半导体前道设备,其价值量及支出占比有逾六成。

在半导体前道设备的第一梯队中,中微公司是国内深耕刻蚀领域的领先企业,而北方华创 (002371) 则是行业中产品线领域覆盖最全的平台型公司,旗下的设备包括单晶炉、刻蚀机、气相沉积设备及清洗机等,广泛应用于半导体、光伏、LED等行业,部署方向像半导体界的「超级市场」应用材料公司。

总结

总括而言,笔者认为现时国内半导体板块的走势仍是较为事件驱动,除了美国方面主导的限制措施升级外,国内的资源调配亦会改变其子板块的表现。可以肯定的是,国产化提速是唯一出路,给予国内半导体行业能见度较高的增长性。随着新AI技术ChatGPT的盛行,半导体行业变得更重要,国产晶圆厂扩产是其中重要布局。近日国家大基金一期减持IC设计相关企业,或是资金结构调整的部署,从3月初大基金二期出资入股长江存储一事可见,国家政府仍会重点支持本土芯片发展,尤其陷入困境的产业。笔者认为相关设备及材料产业的投资比重或可因而持续提升,中微公司及北方华创等这些属于半导体国产化赛道的第一梯队,将继续受惠于政策资助及扶持。

以上分析纯为个人意见,不构成投资建议。 C 基金并没持有以上股票的长/短仓。

关于作者: 卢晧信 (Calvin Lo) 鹏格斯资产管理的助理基金经理