热门文章

王者归来:简述保险业估值修复逻辑

随着疫情后生产生活逐步恢复常态,线下销售保险管道重新打开,保险代理人规模已逐步探底。居民风险偏好降低但收入恢复。银行储蓄利率不断下调,也为保险业理财产品和寿险带来旺盛的市场需求;此外,政策刺激下的养老需求逐步提升,市场空间较为可观。

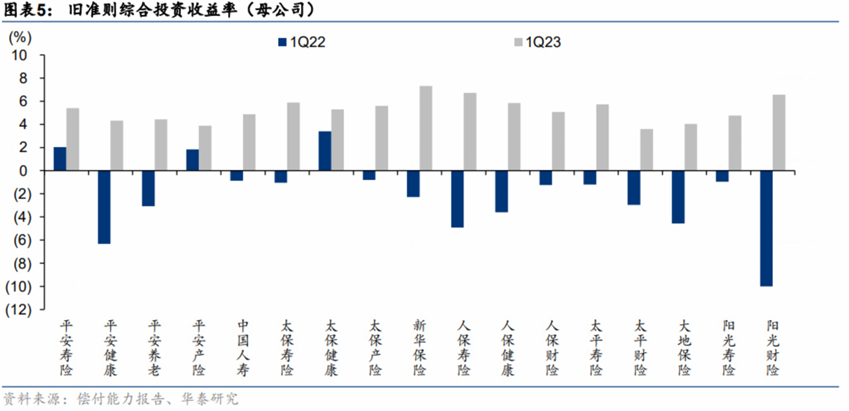

纵观投资端,地产三支箭落地纾困违约危机,内房销售逐渐抬,实业经营好转与全面注册制落地推动投资端预期改善。也为保险业在宏观层面带来了稳定支持。截至2023年4月30日,共有74家寿险公司披露了一季度投资成绩单,它们的综合投资收益率全部为正,其中72家寿险公司财务投资收益率亦收获正收益,开门红果然如期而至。当AIGC的潮水逐渐褪去,具有稳定增长和强Beta属性的保险业,重新获得了市场的青睐…

逻辑一:新增保单(NBV)复苏明显

新增保单的增速(NBV)是衡量保险业复苏的重要指标。早在几年1-2月,笔者就从管道回馈中得知即使受到疫情扰动,保险业新增保单数量达到了开门红的预期。主要原因是保险特殊的产品属性:只有线下面对面互动,才能有效的达到销售的效果。而不想有些电商产品可以直接在线上销售。

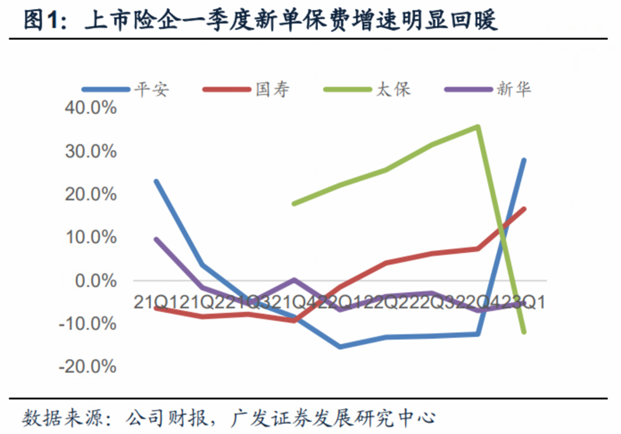

于是,大量的保险销售人员选择离职,导致了大量的常规保险需求得不到满足。而随着重新开放,大量保险从业人员重返销售岗位,而大量淤积的需求也在短时间内得到释放。诸如太保,新华,平安等头部保险公司,在2月份的NBV便已经达到了近20%的增长。同时,由于银行储蓄利率下滑和证券市场的波动增加,保险产品尤其是理财类产品获得市场热捧。据管道商回馈,诸如友邦等离岸保险商销售人员有的在2月份便完成了全年的销售目标。

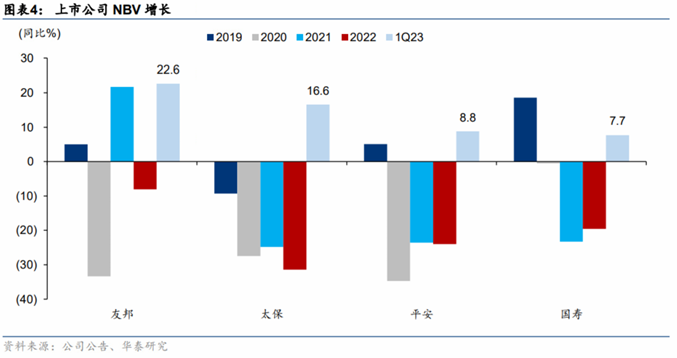

随着一季报的发布,保险公司的NBV果然不出所料的强势,一改过去三年的下降疲态:除友邦保险实现超 20%的NBV 增长外,披露季度 NBV 的寿险公司均在一季度录得 NBV 同比增长。太保/平安/中国人寿 NBV在 1Q23同比增长16.6/8.8/7.7%,其中平安剔除假设调整的涨幅更是达到21.1%。尽管受到储蓄型产品需求旺盛导致了NBV 利润率继续下降,但新单保费驱动了NBV 增长。太保的 1Q23 表现则有所不同,NBV 利润率提升抵消了新单保费下滑,支撑NBV 同比增长。

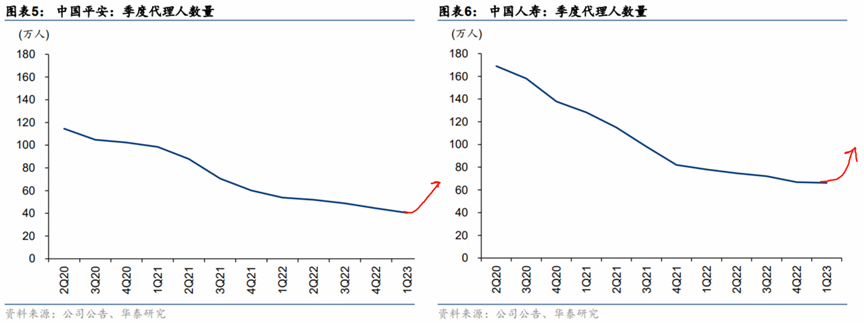

经过二年寿险改革,代理人 NBV 产能提升持续提升,是 NBV 增长催化的核心因素。部分上市公司代理人产能在 2022 年就已经开始改善,这一趋势在 1Q23 得以延续。以平安为例,代理人NBV 产能在 1Q23 同比提升了 37%。而中国人寿和太保也表示了个险管道人均 NBV 也同比大幅增长。核心人力人均首年佣金收入同比大幅提升。随着保险行业整体的恢复和整个就业市场的疲弱,具备“赚钱效应”的保险行业会吸引越来越多有优秀质素的人员参与进来。能效和数量的双击将有望进一步刺激保险行业的复苏。笔者预测未来23年的NBV整体行业增速有望超过8%,而头部的保险公司甚至能够达到15%以上。截止目前根据管道商回馈,二季度保险业的NBV增速甚至超过一季度,也预示着年中业绩有望超过市场预期。

逻辑二:借新会计准则红利“东风”

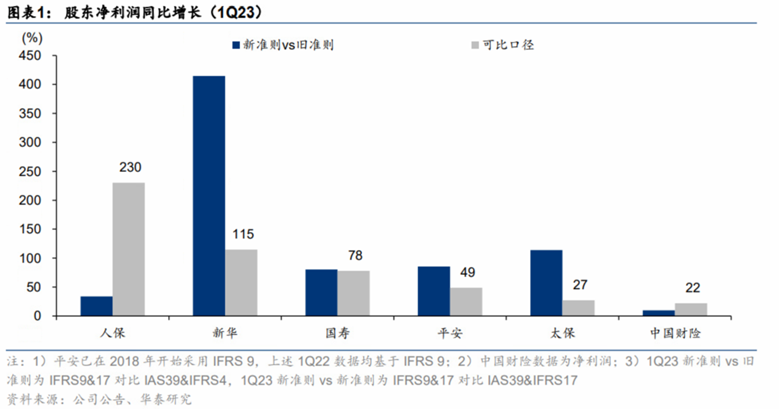

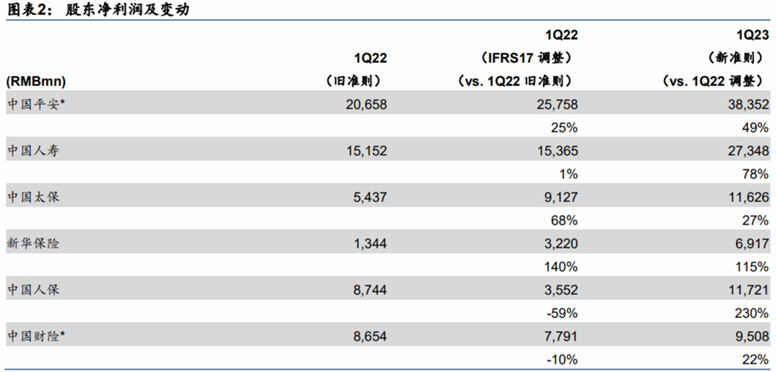

2023 年的一季报是上市保险公司首份基于新会计准则(IFRS9&17)的财报。利好最大的就是产寿险基本面,头部寿险公司的新业务价值(NBV)均实现正增长,产险公司综合成本率(COR)也获得大幅改善。同时受投资收益改善推动,一季度的利润同比有较大幅度上涨。

投资收益的回暖只要受益于股市向好是背后上证指数/沪深 300 指数在 1Q23 上涨 6/5%,而去年同期则是下滑了 11/15%,有利支撑了综合投资收益率的大幅提升。上市公司各产寿险子公司的综合投资收益率都在 1Q23 转正,大幅好于 1Q22 的负收益率。

有人可能认为新的会计准则调整带来的可能仅仅只是“纸面富贵”,但是笔者认为在新的准则可能会改变大家对于整体保险的资产和业绩估值体系的认知更新。就像之前市场热炒的中特估一样,本身资产质量没有改变,但只要认知发生变化,估值也会发生变化。在今年一季度开门红下,本身保险资产质量就获得了提升,借着新会计准则的东风,保险业的估值也会迅速提升。

逻辑三:银行存款储蓄利率降低催化理财产品热卖

随着资本市场震荡、银行理财产品破净,市场整体避险情绪高涨,超额储蓄持续高企。而近日多地部分银行下调人民币存款利率的消息更引发后续是否会大面积降息的猜测。这样的市场情绪下,增额终身寿险及年金险等储蓄型保险受到了市场追捧。据笔者了解,目前息率3.5%左右的保险产品销售火爆。

根据最新消息:六大国有行理财公司,以及招银、兴银、光大、平安、信银、浦银共12家理财公司(仅以子公司管理口径计)的4月末存续理财规模显示:12家公司合计规模超17.2万亿元,管理规模单月回升近1.2万亿元,上述公司在4月份全数实现净流入。另一方面,央行最新金融数据显示,4月份住户存款减少1.2万亿元,与理财回升规模几乎相当。

首选目标:中国平安

中国平安作为综合性保险龙头,能够充分捕捉来自不同市场和消费需求的业务。寿险改革成效显现,新业务价值表现超预期。尽管平安新业务价值同比增长8.8%,但是重述后同口径下新业务价值同比增长21.1%,经历三年负增长后首次转正,并保持了在同业中领先的地位。除此之外,中国平安的新增保费更是一骑绝尘,远远超过了同业的平均水平。证明了平安的NBV恢复不仅仅只有量,还有质的飞越,需求复苏迭加寿险改革转型成效初步显现。

一季度公司更是进一步强化管道建设。重拾银保方面的市场份额:代理人管道、银保管道等主要管道新业务价值均实现正增长,其中银保管道表现亮眼,同比实现大幅增长,目前公司银保、小区网络及其他管道对新业务价值的贡献达到16.9%,同比提升5.4个百分点。

以上个股分析纯为个人意见,不构成投资建议。C基金持有文中中国平安(2318.HK)长仓。关于作者: 党天楚(Elliott Dang)鹏格斯资产管理的投资分析师。