热门文章

绝地求生中的智能手机电子供货商

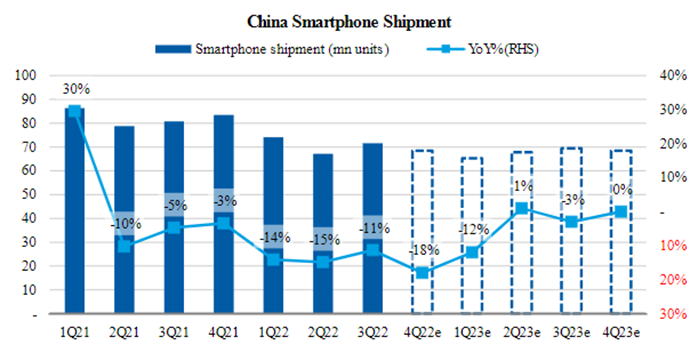

国内手机出货量自2021年起再次持续出现负增长情况,今年出货量下降速度甚至可以用大幅下滑来形容。现时国产手机已经进入最艰难的下行周期中,内地市场正面临着巨大的清库存压力,海外市场亦受到一定的当地政府限制,可见海外手机厂商如苹果公司 (AAPL) 正获取更大的市场份额。自从去年部份OEM提价后消费反应疲弱,各大智能手机正缺乏突破性创新的功能,加上受着国内反复的疫情所影响,经济衰退的前景令OEM已削减今年下半年的订单,看跌前景基本是成为市场的共识。在缺少催化剂的情况下,国内手机市场于今年第4季出现明显复苏的机会非常微。 #比亞迪電子

資料來源: Counterpoint Market Pulse Service

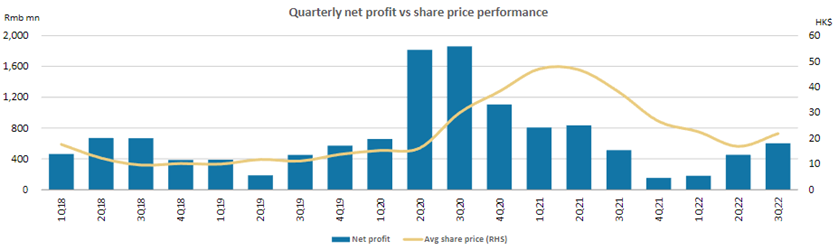

智能手机市场现时正值寒冬的周期,二十多月以上的换机周期令手机厂清库存需要以降价配合,出货量持续低潮将难以支撑业绩表现,因此大部分智慧手机相关公司的盈利都出现了大幅下滑。在智慧手机近年渗透率持续维持于九成以上的高度饱和状态,为求寻找新的增长动力,苹果公司及小米集团 (1810) 去年纷纷走出来宣布要造车,而笔者则对最近第3季度业绩优异的比亚迪电子 (0285) 有兴趣,其公司汽车相关业务最近成为了其中重大驱动因素。比亚迪电子近几个季度的净利润持续改善,虽然现时业绩仍没回到2021年上半年的水平,但可见除了Android外,北美客户端、AIoT、汽车等细分市场都实现了同比和环比正增长,如手机业务出现持续复苏迹象,公司价值将可比过往更高。

母公司强势交付量为汽车电动化年代打好基础

比亚迪电子是比亚迪 (1211) 的控股子公司,前身是母公司旗下的手机零部件及模块部门,现时公司主要业务为结构件生产、整机组装服务。公司设备产线具备一定柔性生产能力,最鲜为人知的是公司于疫情期间短时间产出防疫产品,曾单日产出亿件口罩的生产力,并于2020年赚逾十亿人民币的利润。快速规模化的灵活设备产线成功为比亚迪电子带来如三星、华为、小米及苹果等多元化客户网络,涉及业务有手机金属结构件、手机玻璃背盖、手机整机组装、iPad 平板组装等。

在汽车智能业务方面,比亚迪电子过去多年来一直以Tier-2角色间接供货给外部的客户如Nvidia (NVDA)、Continental、Harman及Bosch等大企业,如4G、5G信息模块及车载通讯终端系统等,而母公司比亚迪方面则自2015起开始提供DiLink座舱信息娱乐产品,整体收入占比低于5%,对公司业绩影响有限。比亚迪近年电动车发展非常成功,打造了性价比高的「王朝」及「海洋」系列,新能源车销量由今年年头的十万量上升至今年9月达二十万的水平。随着母公司产量持续释放,比亚迪电子智能驾驶相关产品亦将会陆续量产,公司今年第3季度的新能源汽车业务增长同比翻近三倍,可见趋势强劲,收入占比今年有望提升至一成以上。比亚迪电子由此前主要与外部客户合作,转向至与母公司的深度合作,今年11月比亚迪电子更上调了与母公司关联交易的年度上限,未来两年的调整有逾倍上升,反映公司对电动汽车新业务的增长潜力有一定期望。

除了积极拓展多媒体中控系统外,公司正加大其他核心产品的布局,如智能座舱、智慧驾驶方面等,务求令汽车智能业务产品变得多元化。公司未来一年内将会有多个产品实现量产,包括仪表板、USB 模块、智能驾驶解决方案、头枕和扶手显示器、制动安全控制系统和组合充电系统等,主要都是对母公司比亚迪供货。目前比亚迪电子对于电动车单车价值约为人民币三千元,随着产品陆续量产,其价值有望提升至逾万元以上,相信届时毛利率可比现时手机组装业务更高,汽车相关业务收入占比提升将可给予公司利润率提升的空间。

总结

虽然现时Andriod业务方面仍然疲弱,但比亚迪电子最近数季业绩有见底迹象,九个月至今Andriod收入贡献已从去年逾四成水平下降约一成,过剩的智能手机产能将可转至汽车相关领域,以暂时毛利率改善的形势,反映产能利用率正陆续回升。随着母公司比亚迪推出更高端智慧化的车款,单车收入规模将有一定想象空间,加上其他智能产品业务如户储及电子雾化产品亦正在孵化,以比亚迪电子具备10多年的软硬件集成及电子组件组装能力,笔者相信持续改善的盈利能力将可给予比亚迪电子一个重估的机会。

以上分析纯为个人意见,不构成投资建议。 C 基金现时持有苹果公司及比亚迪的长/短仓。

关于作者: 卢晧信 (Calvin Lo) 鹏格斯资产管理的助理基金经理