Hot Posts

【醫療保健股】重塑中的美國醫療板塊-管理式護理(MCO)- 指標對比

【 醫療保健股 】重塑中的美國醫療板塊-管理式護理(MCO)- 指標對比

指標一:額外醫保 (MA, Medicare Advantage) 份額 (UNH>HUM>CVS)

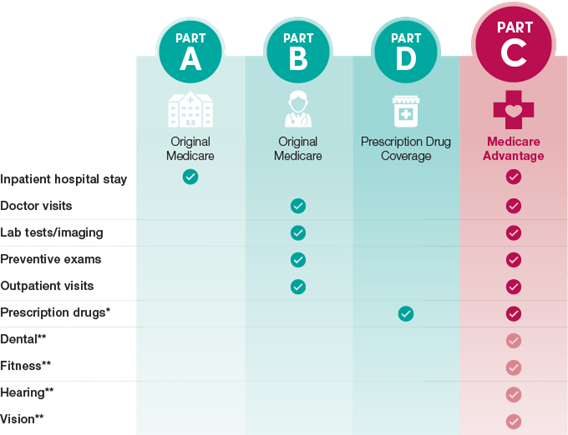

【 醫療保健股 】衡量一家MCO公司品質第一重要的指標就是MA市場份額。如下圖所示,美國政府提供醫保A,B,D分別涵蓋了從住院到處方藥的不同醫療服務範圍。而MA則是由私立的管理式護理公司提供的保險專案,除了提供政府醫保A,B,D外,還同時額外提供了包括牙科,眼科,健康管理和臨終關懷等額外專案(見下圖)。在美國,申請MA的一般是老年人,殘疾人和有特殊病症需要長期監護的病人。

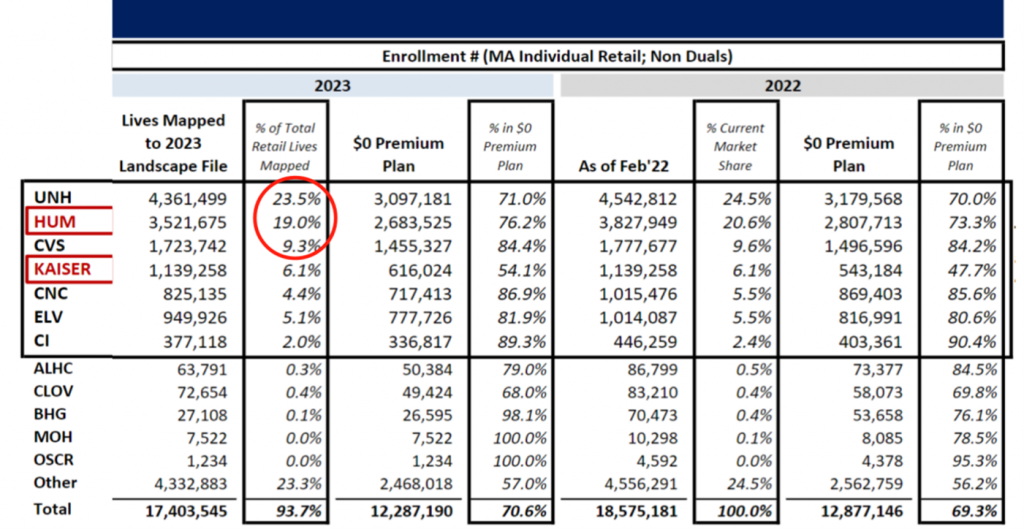

MA之所以中藥是因為他是MCO利潤最豐厚的部分,也是核心收入的來源。由下圖所示,目前MA市場份額最大的是UNH(24%),HUM(19%)和CVS(9%)這三家企業。而MA比例超過同業水準也是這些公司業績領先的重要依據。

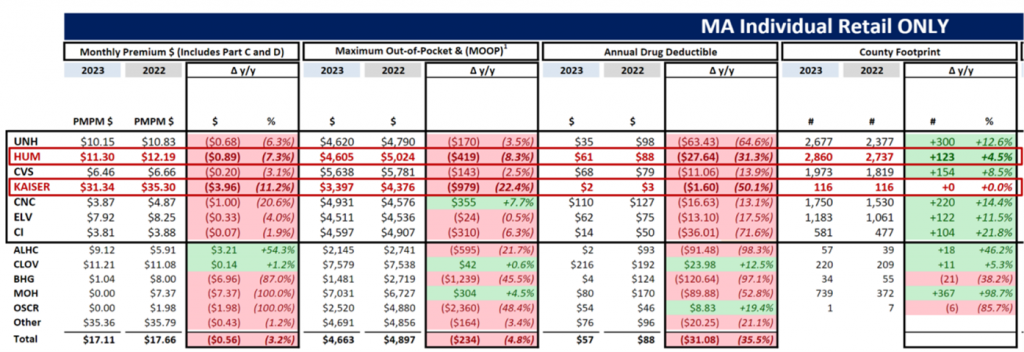

影響未來MCO公司MA招募的一個重要參考是美國醫保局在每年9月發佈的MA Landscape檔,這份檔披露了MCO公司最新的用戶福利,也是影響次年MA申請的重要指標:以2022年發佈的名單為例:HUM,Kaiser和UNH在保費補貼,最高自費額和藥物免賠額三個指標上為潛在的用戶提供了最多的福利調整(見下圖)。根據歷史可以預測2023年在三家公司會可能會有最多的MA新增用戶。

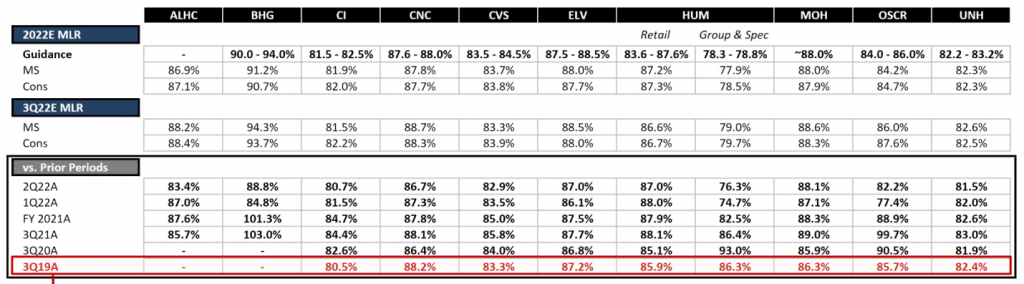

指標二:醫療損失率 (MLR, Medical Loss Ratio) (UNH>CVS>HUM)

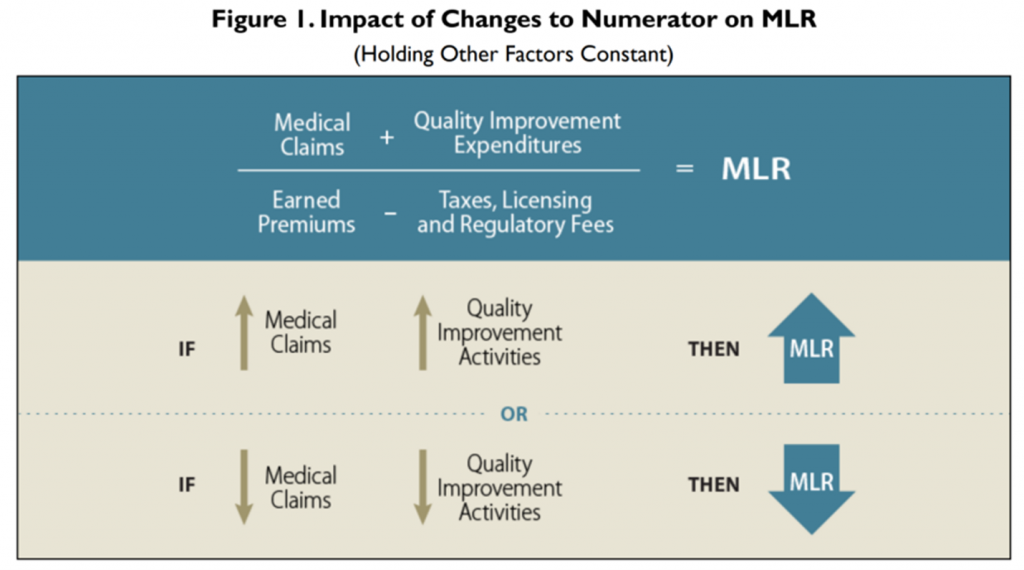

衡量一家MCO第二重要的指標就是MLR:MCO用於支付醫療費用的保費收入百分比。MCO會使用剩餘的保費收入來支付管理成本並保留利潤。投資者喜歡上市公司生產低 MLR,因為這意味著公司更多的保費收入可用于支付給股東(只要管理費用得到控制)。

一般情況而言,醫療索賠或品質改進支出的增加(保持其他因素不變)將增加 MLR 並降低溢價的可能性回扣給投保人。 相反,醫療索賠減少和/或品質改進支出(保持其他因素不變)將降低 MLR 並增加可能.保險公司將不得不向投保人提供回扣。舉例而言:在疫情期間,MCO會受到更多的醫療索賠而MLR下降從而影響盈利。

但是,這並不意味著MCO需要犧牲自己的服務品質和數量才能保證自己MLR不受影響。具備規模和藥品集采管道的公司,比如UNH和HUM,在提供業內最高品質和最多醫療索賠的同時,MLR卻能控制在82-84%左右。究其原因就在於MCO公司與藥企議價(PBM)的最大籌碼就是藥品採購數量-而具備巨大的客戶資源則能夠爭取到更低的藥品價格,從而壓低成本。同時,UNH與政府長期合作和綁定的關係也讓公司在營運環節更夠有更高的效率,進一步壓縮成本。

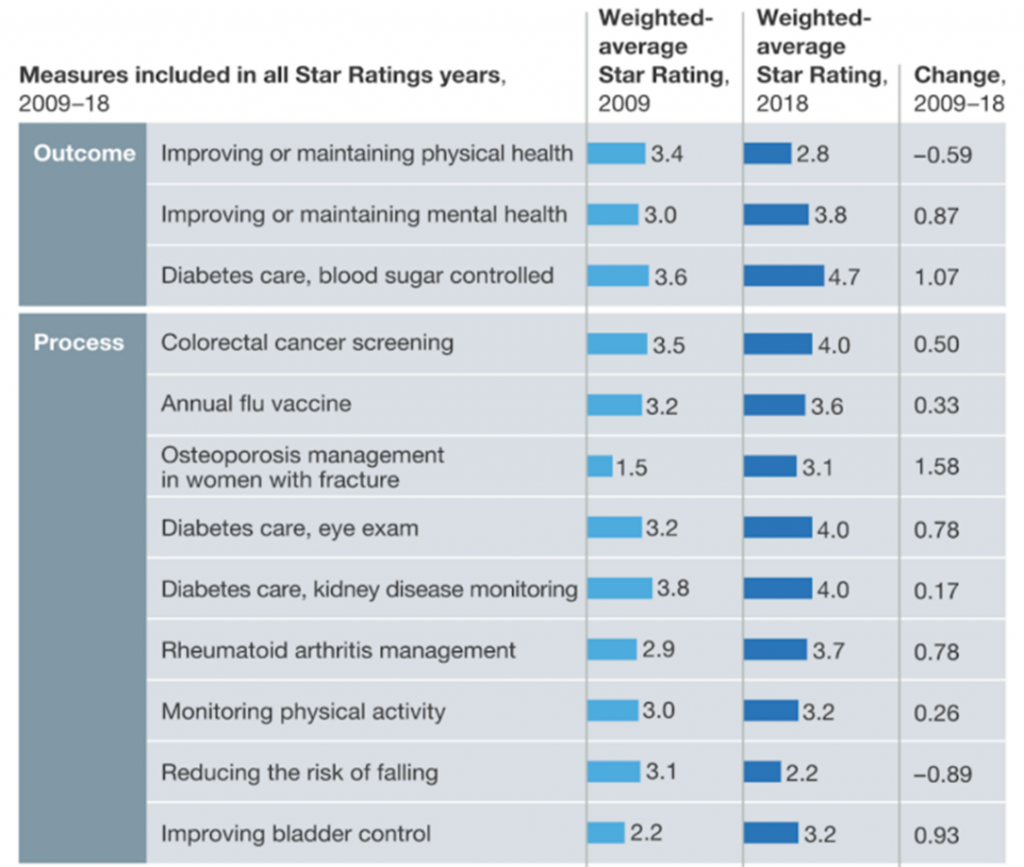

指標三:醫保局服務評星(CMS STAR Ratings)(HUM>CVS>ELV)

衡量一家MCO公司第三重要的指標就是醫保局評星。這個簡單來說就是衡量一家醫療保健公司提供服務品質的一個參考:美國醫保局每年會通過問卷調查的方式來得到參保人對於計畫品質的回饋打分(1-5星),並發佈一份預測未來兩年的分數報告。

如果MCO公司能夠取得四星以上的分數,會直接對MA註冊百分比形成拉動。針對更高的基準利率和更高的回扣百分比進行投標可在福利產品/計畫價值方面提供競爭優勢,並進一步推高市場份額。

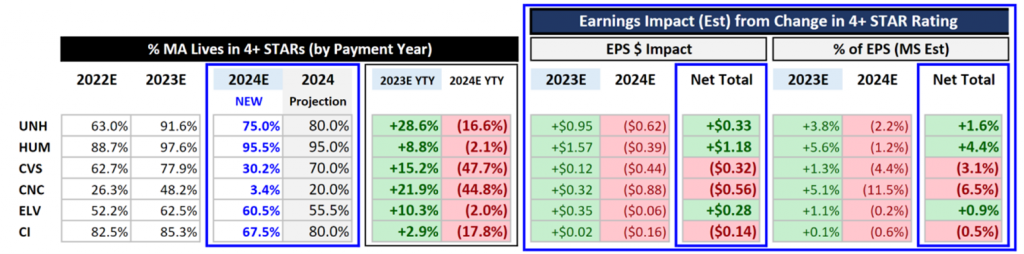

如上圖所示,UNH和HUM在最新的評分報告中2024年的4星以上比例最高,分別達到95%和75%,領先行業水準。這意味著這兩家公司在未來兩年的市場份額將進一步攀升,而高評分帶來的每股盈利順風大約在0.33美元和1.18美元左右,影響明顯。

反觀CVS和CNC兩家公司,由於未來預計2024年的4星比例僅僅只有30.2%和3.4%,這意味著公司的用戶非常不滿所選的保費計畫,在未來續約率會大幅下降,也會失去未開發市場的競爭力,預計市場份額會下降。

指標四:政府競標 (RFP, Request For Proposal) (MOH>CNC>UNH, 1H22)

衡量一家MCO公司第四重要的指標就是政府競標的情況,這反映了公司與政府的關係(非常重要)和直接短期的訂單數量。因為MCO公司並不是純粹的商業公司,在和使用者簽約時需要州政府決定簽約的數量。而每個州簽約的結果都會對公司基本面產生不小的影響。

比如在2022年9月,加州舉行的競標結果:這份價值18億美元的州合同涵蓋了超過 34 萬條生命。最終,CNC 和 UNH 被選中保留合同,新進入者 MOH 將取代 ELV,成為該州的第三個計畫。

圖 1 :加州競標結果對於銷售收入影響

根據合同數量可以直接計算出對於MOH帶來了0.4%-0.8% 的每股收益增長。對於 ELV,由於失去加州市場將直接帶來 0.1-0.2% 的每股收益逆風。雖然 CNC 是現有的贏家,但我們認為,在上個月失去加州洛杉磯縣後,此次續約可能有利於投資者信心。

圖表 2:加州競標結果對於每家公司基本面影響

結論:UNH>HUM>ELV

綜上所述,UNH和HUM兩家在前三大核心指標上都遠超同業水準,意味著扎實的基本面和穩定的業務展望。根據目前UNH和HUM給出的指引,在2023年的業績將進一步加快增速。CVS儘管前三大指標優秀,但是作為一個新進入行業者過低的醫保星級評分表明的業務轉型沒有得到市場的認可,這為其未來市場份額的拓展打上了問號。

以上個股分析純為個人意見,不構成投資建議。 C 基金暫不持有相關個股的長/短倉。

關於作者: 党天楚(Elliott Dang)鵬格斯資產管理的投資分析師,覆蓋醫療,房地產和農業板塊等。