Hot Posts

光伏革命2.0: 藍海市場HJT電池技術蓄勢待發

光伏產業鏈大致可分為上中下游三個環節,上游為矽料以及製成的單晶矽棒、單/多晶矽片,中游則是單/多晶電池、光伏電池組件,下游則包括逆變器、電站EPC系統和運營商。光伏企業一直所追求的並不是收入增速,而是降本增效,因此十多年來各個環節的企業透過不同技術改革,令成本控制得以改善。筆者早前提到的顆粒矽技術(FBR)正是從上游矽料入手,透過矽烷流化床法降低其生產成本,從而降低度電成本(Levelized cost of energy)及提升電站內部收益率。今次筆者嘗試從中游電池板塊著手,探討一下電池在成本端中的重要性。

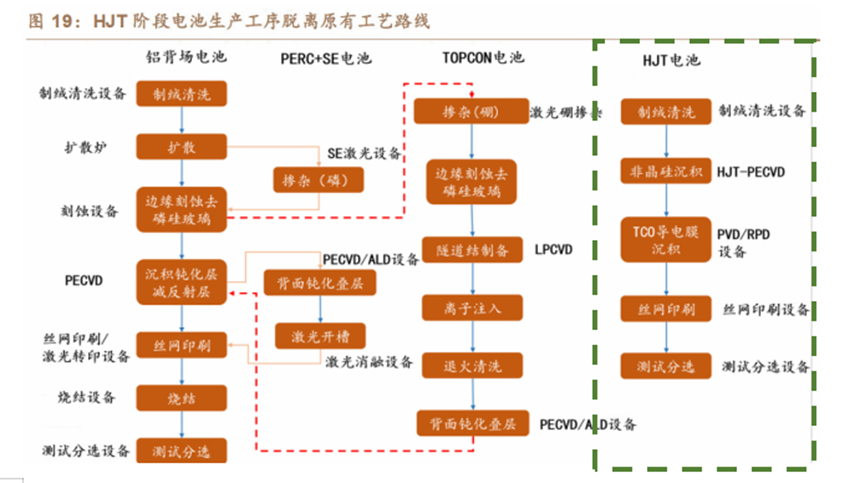

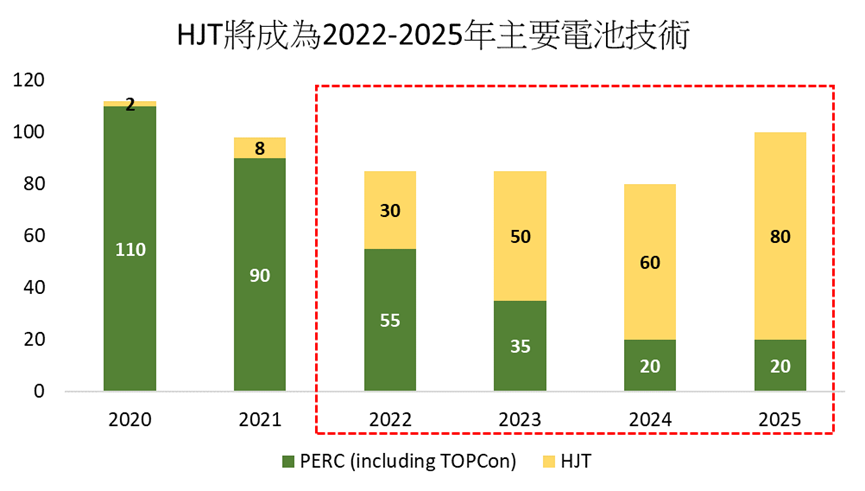

矽料要透過加工方可製成矽片,但矽片生產出來,自身是不能導電,需要把矽片加工做成電池片,才具備光能轉化為電能的效果。既然是轉化電能,那麼轉換效率( Conversion Efficiency)最大化就是電池的關鍵。先簡單介紹電池技術改革歷史,上一代光伏電池技術是BSF(常規鋁背場電池)技術,但受益於PERC(鈍化發射極及背局域接觸電池)於2017年量產轉化效率不斷提升,以及設備國產替代進一步降低度電成本,PERC市占率從2017年的15%急速攀升至2020年近9成,且近年來新增產能基本均為PERC技術,PERC憑藉更高的轉化效率實現了全面替代BSF技術,是當下主流的光伏電池技術,然而HJT(異質結)技術則很有可能是下一代光伏電池新寵。不同的技術路線,製造的工藝並不完全相同,只有清洗制絨、絲網印刷等環節是共同的。

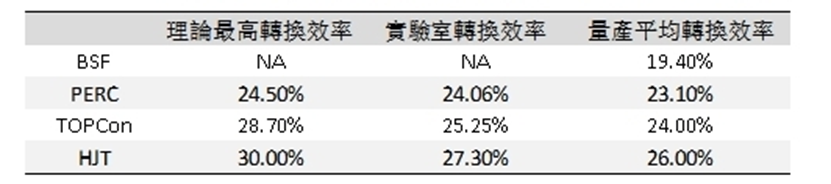

雖然目前PERC電池依然是光伏行業主流,但由於這類電池轉換效率提升變得相對困難,已經逐漸進入瓶頸期,HJT電池也被越來越多的光伏廠商視為新一代光伏電池。相較而言,HJT電池具備3方面的優勢。一、效率提升潛力高:HJT電池目前已經有24.5%的量產轉換效率(現最高為26%),相比PERC最高的23.1%轉換效率,亦意味著HJT的出道就已經是PERC電池的巔峰。二、降本空間大:HJT技術把PERC電池的9道工序,簡化成了4步(制絨清洗、非晶矽薄膜沉積、TCO製備、電極製備),生產流程成本亦有效降低。三、光致衰減率更低:首年衰減約為1.5%(PERC 3%),10年後發電量剩餘90%左右(PERC只有80%)。因為是嶄新技術,整個光伏產業,顆粒矽、大矽片、薄片化和HJT,都是明顯的技術突破趨勢,只要HJT產線大規模投產的時候,可能會和182/210mm替代166mm一樣,整個行業實現快速的轉換。所以HJT電池是目前業內最受關注的一個方向。

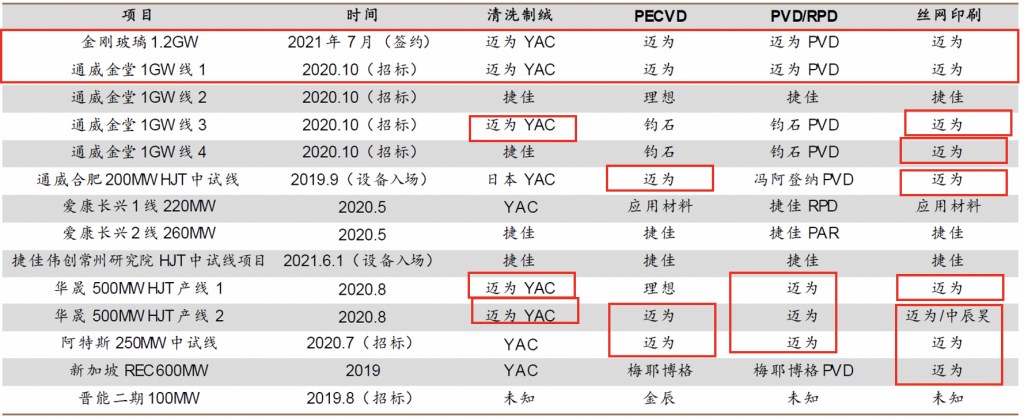

提到國內光伏設備龍頭,當然不能不提邁為股份(300751)。公司起家於上述提到的絲網印刷設備,於任何技術生產線都牽涉在內。經過多年發展,公司主營產品為太陽能電池絲網印刷生產線成套設備(貢獻近8成收入),包括核心設備全自動太陽能電池絲網印刷機和自動上片機、紅外線乾燥爐等生產線配套設備。邁為股份最開始走的是國產替代路線,並且成功打破國外廠商(如日本YAC、德國Singulus 、德國RENA等)壟斷,而後反超成為電池領域龍頭。2016年,公司在國內光伏電池絲網印刷設備領域的增量市場份額就已經躍居首位。而在PERC時代,邁為股份更是絲印設備領域遙遙領先的龍頭企業,2020年其全球市占率超過70%。

上述提到HJT的4道製造工藝,分別是(1)制絨清洗、(2)非晶矽薄膜沉積、(3)TCO製備及(4)電極製備,各工藝對應的設備分別為清洗制絨設備、PECVD設備、PVD/RPD設備、絲網印刷設備,在設備投資額占比分別約15%、50%、20%和15%。當中非晶矽薄膜沉積工序包括本征非晶矽膜和摻雜非晶矽膜的沉積,對於HJT電池,非晶矽薄膜的沉積是該技術的難點之一,也會對電池的性能產生至關重要的影響。另外,TCO製備主要是在電池正背面非晶矽薄膜上沉積一層透明導電膜層,通過該層薄膜實現導電、減反射、保護非晶矽薄膜的作用,在這個工藝環節,邁為股份PVD設備可靠性和性價比優勢顯著。

邁為股份在穩定自身絲網印刷優勢的同時,在HJT核心設備PECVD、PVD環節取得較高市場份額,2019年已具備HJT整線生產能力。通過對量產設備的反覆運算升級,公司已屢次推動異質結電池可量產轉換效率創下新高,最新資料顯示(2022年3月)德國哈梅林太陽能研究所(ISFH)認證,邁為股份聯合澳大利亞金屬化技術公司SunDrive利用可量產工藝在166/182mm單晶異質結電池上轉換效率達到26.07%,進一步驗證異質結電池量產效率在未來跨越26%大關的可行性。

2021年12月,邁為股份宣佈稱與REC集團 (歐洲最大電池組件製造商) 簽訂了400MW HJT整線設備訂單,公司將供應PECVD、PVD、絲網印刷等HJT電池核心生產設備,用於REC位於新加坡的400MW異質結電池生產線。此次邁為股份的HJT整線設備實現首次出口也意味著公司的HJT設備成功獲得國際市場認可。

領先的技術和全面的佈局讓邁為股份得以領先行業競爭對手,筆者認為邁為股份獲得更多異質結設備訂單是當前未來 3-5 年可持續增長的關鍵。近兩年,公司向通威、華晟和阿特斯提供了關鍵的異質結設備(PECVD和PVD),2021 年全市場新增8.1GW,邁為股份拿單5.8GW,銷售量來看邁為股份市場份額為72%,客戶回饋亦非常正面。在太陽能電池設備行業中由於技術反覆運算快,筆者認為公司正在組織先發優勢,為落後的加入者和同行建立了高門檻是非常重要。

展望未來HJT新增產能情況,從2022年HJT下游擴產來看,東方日升、REC、華晟各有5GW擴產計畫;金剛玻璃擴產約2.4GW;明陽、華潤、愛康等都有相應的擴產計畫。CPIA預計2022年HJT新增產能約30GW,2023年行業內各玩家均將開啟HJT大規模擴產,2023年行業擴產有機會達到45GW以上。2022 年HJT擴產規模約30GW,若假設邁為股份市占率70%+,即公司2022年約20GW HJT訂單,即光伏主業可達80億元HJT訂單規模。

綜合來看,現在全球都在力推潔淨能源,光伏產業未來可期,而抓住了光伏電池下一代的主流新技術,邁為股份的下限因而得到了保證,將繼續受益於光伏產業景氣度進一步的提升。

以上個股分析純為個人意見,不構成投資建議。 C 基金持有文中邁為股份(300751)上市公司的長/短倉。

關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊