Hot Posts

動力電池上游鋰鹽供需錯配中的機遇

在特斯拉 (TSLA) 電動車及3C電池需求增加前,碳酸鋰作為全球最輕的金屬,過去數十年來一直應用於治療抑鬱症的藥物 (口服鋰),玻璃、陶瓷、潤滑脂等增長緩慢的傳統行業。而隨著電動車的興起,鋰鹽需求快速上升,現在電動車所用到的動力鋰電池的正極材料,也是以電池級碳酸鋰/氫氧化鋰為基礎而合成。由於正極材料佔電池成本約三至四成,因此碳酸鋰/氫氧化鋰是動力電池其中重要的原材料。

鋰鹽漲價潮主要來於行業間的供需錯配,2016 – 2017年汽車行業升温讓鋰鹽價格維持高位十多萬元人民幣高位,引來上游礦廠對鋰資源勘探及開發的大量投入。但由於2018 – 2019年的貿易摩擦及地緣政治不確定性,導致大宗商品非常艱難的時期,碳酸鋰價格由十萬多元跌至新冠疫情後的四萬元人民幣。2018年鋰資源供應超過電動車需求,過剩情況嚴重至令鋰鹽價格達部分產能成本線,高成本的鋰礦遭逐步淘汰,加上新冠疫情吹襲,需求大幅下降至價格再下跌,岩石開採成本較高的多家澳洲礦廠面臨減產甚至破產。

在雙碳政策推動下,加上後疫情時代經濟復甦,電動車需求超預期急速上升,特斯拉2021年產量近百萬輛電動車,同比增長逾八成。由於2018年至疫情一連處對鋰業的打擊,價格低迷令鋰資源企業縮減資本開支,並放緩了擴產進展,令2021年至今鋰資源增量有限,尤其鋰礦擴產時間以數年計,因此截至筆者撰稿時鋰鹽價格已回升至四十萬元人民幣。

資料來源: 中國碳酸鋰價格, Investing.com

在現時鋰價飛漲、供需錯配的背景下,手握鋰鹽資源的贛鋒鋰業 (1772) 於2021年獲得量價齊升的機遇,業績超預期的表現或有機會持續至2022年。

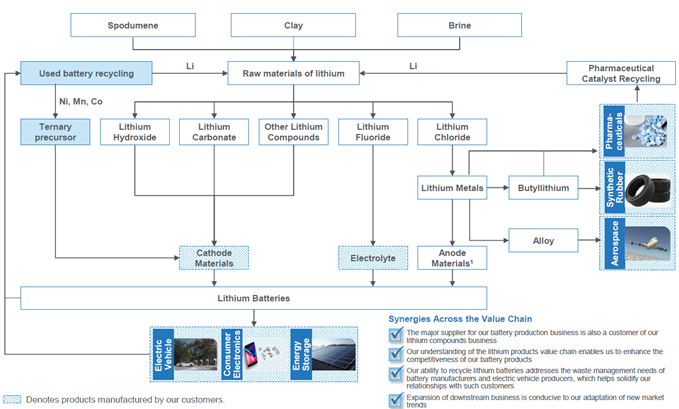

成立於2000年的贛鋒鋰業原主要從事金屬鋰及氯化鋰加工的中游業務,是中國鋰業第一家上市公司,現時業務已非常廣泛,貫穿上游鋰資源開發、中游鋰鹽深加工及金屬鋰冶煉,至下游的鋰電池製造以及退役鋰電池綜合回收利用。贛鋒鋰業現時逾七至八成的收入來源是金屬鋰及鋰化合物的銷售,利用上游的鋰鹽資源提高自給率,減輕成本負荷,從冶煉端銷售現時需求旺盛的電池級碳酸鋰/氫氧化鋰,同時亦提供至正在發展的電池業務如消費類電池、真無線藍芽耳機 (TWS) 電池,甚至動力/儲能/固態電池,最後由鋰電池回收業務循環產業,形成垂直整合的閉環鋰生態系統。

資料來源: 閉環鋰生態系統, 公司年報

氫氧化鋰前景可觀

當下電動車企主要載有磷酸鐵鋰 (LFP) 或三元 (NCM) 動力鋰電池,碳酸鋰為LFP正極材料的原料,而氫氧化鋰則是近年高鎳 (Nickel-rich) 的NCM811三元正極材料的原料。贛鋒鋰業的電池級氫氧化鋰產能已逾每年8萬吨,馬洪工廠三期項目投產後成功超越外企雅寶 (ALB) 成為氫氧化鋰龍頭。特斯拉將於本年3月開始量產的4680電池將會令氫氧化鋰原料更獲市場重視,可見贛鋒鋰業已於去年11月與特斯拉簽署長達3年的電池級氫氧化鋰產品供貨,延續由2018開始的合作關係。

此外,贛鋒鋰業在國內外的鋰資源產能將持續擴張,由主要依賴來自澳洲的鋰輝石精礦擴展至阿根廷甚至未來幾年墨西哥的粘土,未來新增產能涉及澳洲、美洲及非洲等土地,從而以更高的自給率讓業務模式更加垂直整合及捕捉鋰價上漲的機遇。

全球的鋰礦床分為五大類,偉晶岩、鹵水、海水、温泉及堆積礦床,現時開採的鋰資源來自偉晶岩及鹵水礦床。鋰資源的分佈集中,儘管逾六成資源量處於玻利維亞、阿根廷及智利,由於內生類的岩石鋰礦提鋰技術相對成熟,比鹵水鋰礦的品位高至少5倍,可見現時鋰資源產量主要來自澳大利亞 (約50%),其餘則是智利及阿根廷等南美鹽湖產能。

早著先機的贛鋒鋰業已於2015年收購了Reed Industrial Minerals (RIM) 的部分股權,該公司是一間澳洲西部的一家多元化礦業及勘探公司,並擁有Mount Marion 50% 權股及100%包銷權,是公司現時最主要的鋰原材料 (佔一半)。未來位於阿根廷的Caucahri-Olaroz鹽湖一期將於今年投產約4萬吨碳酸鋰產能,以及Mount Marion的鋰輝石項目產能有望進行技改擴建,於下半年投產後可增加產能逾一成,可見2022年的主要產能都在下半年釋放。在暫時未有重大冶煉端產能釋放的情況下,自給率有望可提升,為成本管控帶來效益。

資料來源: Mount Marion生產基地, Google Map

下游業務潛力完善閉環鋰生態

公司餘下收入來自2016年起延伸的下游領域,需要從客戶購入電池原材料 (電極、電解液等) 再生產成鋰電池,暫時最大的生產線為消費類的聚合物及TWS紐扣電池,鎖定客戶均是國內手機廠商如Oppo及Vivo等。贛鋒鋰業未來將會有更多來自汽車動力電池、固態電池開發和光伏儲能應用等領域的收入,今年第一季公司與東風汽車 (468) 合作搭載混合型固態電池的風神E70量產將問世,雖然能量密度被市場質疑,但固態電池的安全性相對較高,而且對温度不敏感,將是下一代主流電池技術之一。

在鋰電池回收業務方面,隨著動力電池市場規模急速增長,退役動力電池將會是下個重大的市場機遇,以避免資源浪費及環境污染,和協同雙碳政策。贛鋒鋰業目前已有約三萬四千吨回收電池能力,公司設立可回收10萬吨退鋰電池的目標,將可更完善整個閉環鋰生態系統。

雙碳政策的推動無疑帶動了清潔能源的產業機遇,而鋰鹽資源作為電池的重要原材料,是具有高成長性的週期性行業。在此刻供需錯配的情況下,加上特斯拉主張的4680電池未來將高鎳化,帶動氫氧化鋰的需求。今年將仍是LFP及NCM的時代,預計鋰鹽供需將會依舊偏緊,支持鋰鹽價格維持高位,贛鋒鋰業現時處於領先地位,未來鹽湖及粘土等新鋰鹽資源產能釋放將能繼續鞏固其氫氧化鋰加工的地位,有望繼續乘勝追擊供需錯配中的紅利。

以上個股分析純為個人意見,不構成投資建議。 C 基金持有文中贛鋒鋰業上市公司的長/短倉。

關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理

關於鵬格斯投資心得 (Pickers Investment Ideas):鵬格斯投資心得附屬於鵬格斯資產管理有限公司 (Pickers Capital Management Limited) ,由公司的投資研究團隊組成。研究範圍包括中港美三地上市公司的股票,重點聚焦醫療、新能源、大消費等板塊。鵬格斯投資心得秉持「價值投資」的理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共用研究和交流最新的研究成果。