Hot Posts

復興中的美股農業板塊(下)

全球鉀肥龍頭 – NTR (Nutrien)

Nutrien是全球最大的化肥生產商,背靠加拿大豐富的鉀礦資源,僅憑一己之力便能與俄羅斯和白俄羅斯等全國之力分庭抗禮。公司全球市場份額常年保持在20%以上,穩居市場第一的位置(如下圖)。

圖片來源:NTR

在近期發佈的2022年一季度業績中,NTR大幅上調2022年全年的指引:每股收益上調近60%,從10.2 美元至 11.8 美元上調接近16.2美元至18.7美元。大幅上調指引的舉動直接催化全球的肥料板塊走強,延伸至A股港股化肥板塊。而NTR上調指引的邏輯也很簡明,簡單來說就是預測肥料價格會持續走高並提升全球發貨量。

圖片來源:NTR

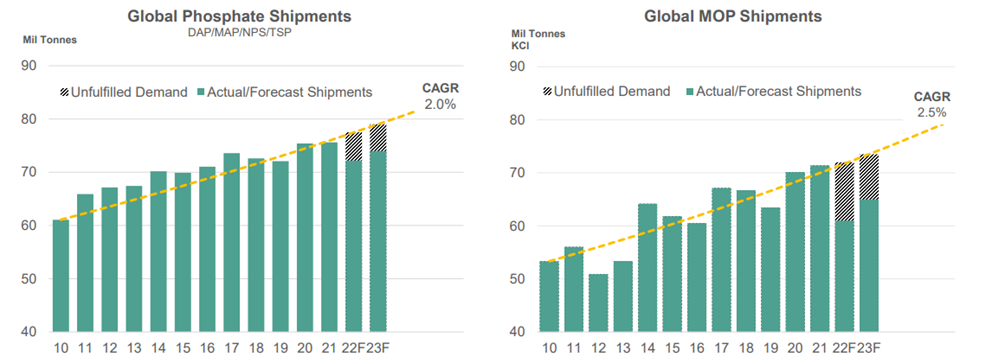

自 3 月初以來,對俄羅斯和白俄羅斯實施的金融制裁和限制了鉀肥供應,該地區的出口量極少急劇減少。這兩個國家約占全球鉀肥出口的 40%,而其他地區的可用產能有限,無法幫助填補供應缺口。與此同時,需求端由於糧食價格高速上漲,刺激農民的耕種熱情高漲,肥料的需求與日俱增。在供需的嚴重錯配的背景下,肥料價格持續走高。

氮肥方面,中國尿素出口在 2022 年上半年受到限制:如果政府打算維持目前中國國內價格相對於其他全球市場的折扣,我們認為下半年可能會受到限制。由於客戶優先考慮供應的可靠性,對俄羅斯和白俄羅斯的制裁有可能對全球貿易模式產生更持久的變化。筆者預計由於俄羅斯的供應不確定性更大,全球能源價格將出現波動,並且該地區新產能的開發將出現一些延遲,因為獲得融資、設備和其他資源變得更具挑戰性。

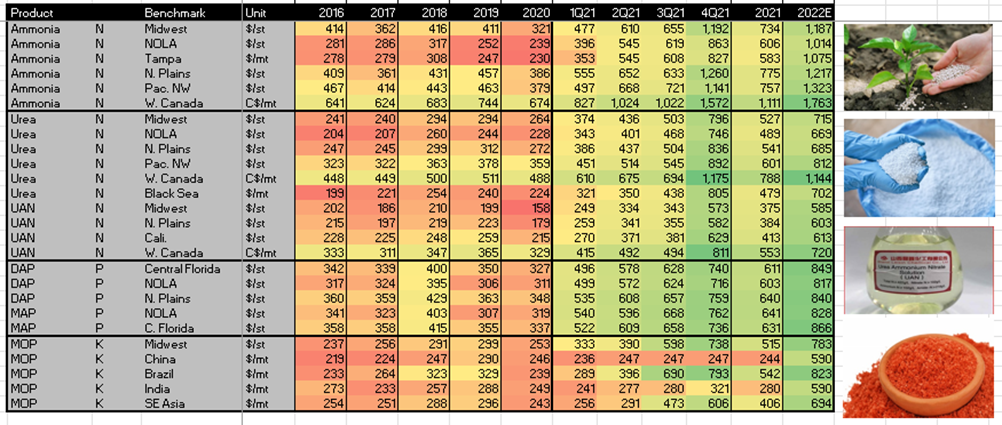

圖片來源:鵬格斯投資心得

如上圖所示,南美鉀肥價格從2016年的每噸233美元上升到了今年的每噸823美元,漲幅高達250%(銨肥+175%,尿素+116%,磷肥+142%)。各肥種各地區在過去六年的時間裡持續走強,打破了化肥常規的價格波動週期。

筆者認為,目前的肥料價格收到強有力的支撐,一方面是俄烏戰爭陷入僵局,中短期內無法結束。即使結束俄羅斯和白俄羅斯的制裁仍會持續,而烏克蘭的產能和港口也難以恢復。第二,肥料的價格依然收到糧食價格的強有力支撐。

圖片來源:NTR

圖片來源:NTR

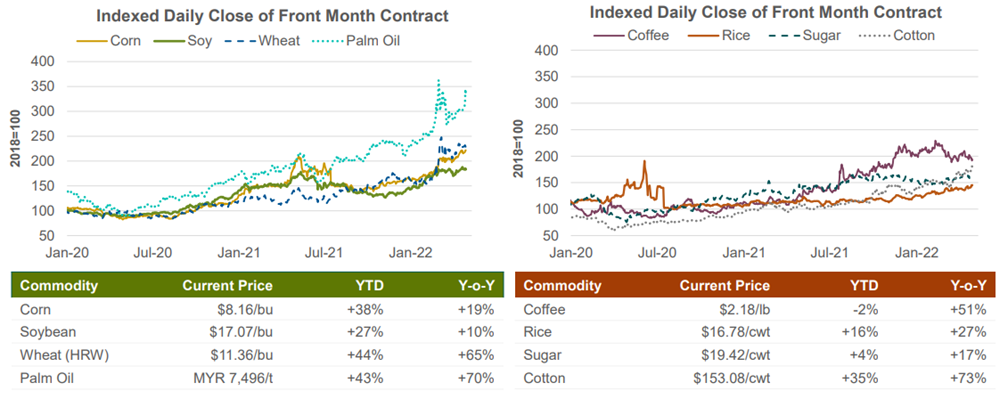

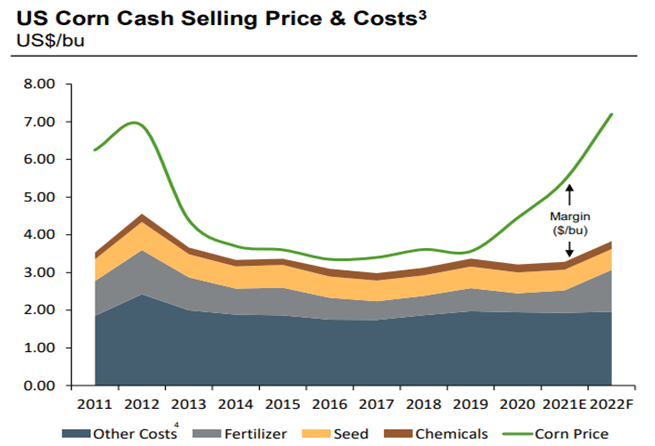

筆者認為化肥價收到有力支持,未來還有進一步的上行空間。原因是糧食價格的漲幅高於化肥的漲幅,所以高企的化肥價格並不會傷害到農民的耕種熱情。進入 2022 年,全球糧食和油籽庫存遠低於歷史平均水準,而烏克蘭的衝突導致供應進一步收緊。

玉米、大豆和小麥期貨價格比 10 年平均水準高出 50% 至 90%,並且在多年的基礎上處於高位交易。由於作物價格上漲帶來的收入增長超過了投入成本的預計增長,因此筆者預期作物利潤率大大高於歷史平均水準。如果天氣條件允許,未來全球主要農業區域的耕地面積將會繼續增加增加,並強烈激勵種植者最大限度地提高產量。產量的增加會反向刺激價格的提升,形成正向迴圈。

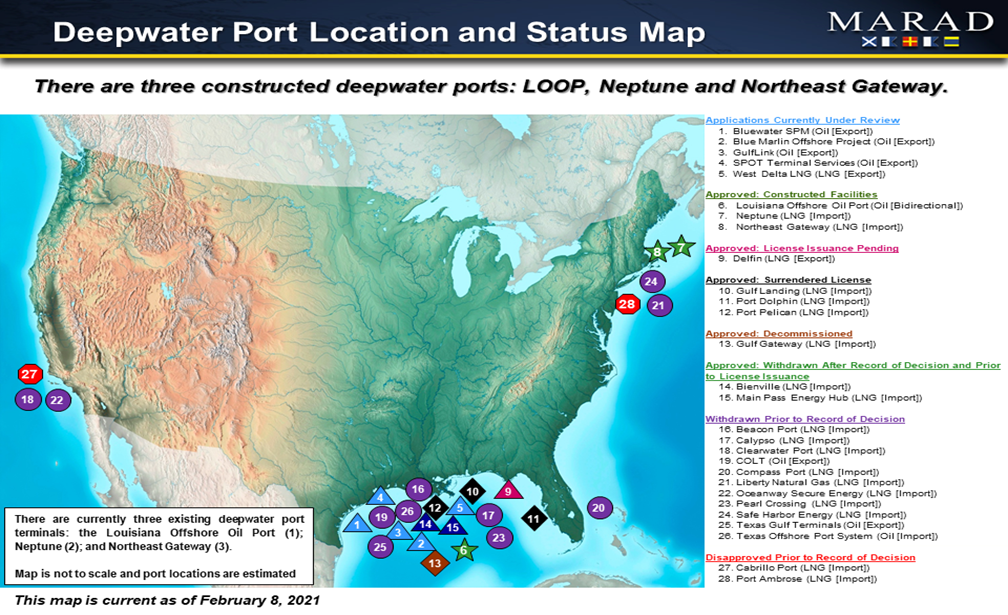

圖片來源:MARAD

發貨量方面,NTR在這個季度終於克服了遠洋航運的供應鏈瓶頸。NTR的經銷商Canpotex通過投資獲得了波特蘭(西海岸)和新不倫瑞克(東海岸)的遠洋離岸港口,這意味著NTR今年的鉀肥/氮肥的發貨量將突破1500/1200萬噸,來填補由於俄烏衝突導致的全球肥料供給缺口。

產能方面,NTR將鉀肥的產能產能擴大到 1800 萬噸,比最初的預期增加 100 萬噸。與 2020 年相比,這意味著增加了近 20%,占此期間增加的全球鉀肥產量的 70% 以上。而NTR的零售業務在北美、南美和澳大利亞的七個國家/地區開展業務。這些是需要可持續增加作物產量的關鍵農業地區,NTR通過 3900 名作物顧問團隊每天都在努力提供創新的產品和解決方案,以滿足我們種植者客戶的需求。

MOS (Mosaic)

Mosaic是NTR全球最大的競爭對手,佔據北美約90%市場份額。除了肥種更加齊全平均外(磷肥占

比28%,鉀肥占比32%,複合肥占比33%),MOS與NTR最大的區別就是其在南美和印度的比例相對較高,占其總收入的40%。但是劣勢是由於地處美國,所以很多來自南美和加拿大的化肥和原材料運輸成本相對較高。

2022年4月份以來,MOS的股價出現大幅度飆升,領漲美股整個化肥板塊。原因是加拿大鐵路出現大規模罷工,所以來自加拿大的化肥數量出現大幅下滑,這使得 MOS在價格端有更強的把控能力。MOS在2022年一季度基本符合預期,但是公司並沒有給出明確的指引,讓投資者小小失望。

由於大豆價格上漲,巴西的種植者的種植熱情相對往年更高。由於另一個良好的季風季節和強勁的全球穀物價格,印度農民對養分的需求仍然非常強勁,但供應仍然滯後。上周,為應對種植者需求強勁和國內庫存處於歷史低位,政府增加了化肥補貼。這個季度MOS主要的驚喜是產能的擴張符合進度。

在巴西,種植者對化肥的需求非常強勁,尤其是在近期作物價格波動和巴西雷亞爾略微走弱的情況下。在印度,預計會有良好的季風,政府上周剛剛提高了進口商補貼。如果對消費構成威脅,那就是 PNK 的供應不足。然而未來2022年MOS會對該部分進行補強滿足市場需求。

圖片來源:MOS

產能方面,MOS近期最大的驚喜就是全年500萬噸的產能增加已經初步完成,目前總化肥產量已經達到130萬噸,並預計在未來18個月穩定增加。管理層目前給出的資訊是:核心礦區K3的1,080 萬噸的運行速度運行資產,並以每年 130 萬噸的速度運行 Colonsay。目前項目團隊正在積極為 Esterhazy 的另外兩個礦機工作,即 Esterhazy 工廠的消除瓶頸和第二個 Colonsay 工廠的重啟。

估值與總結

圖片來源:鵬格斯投資心得

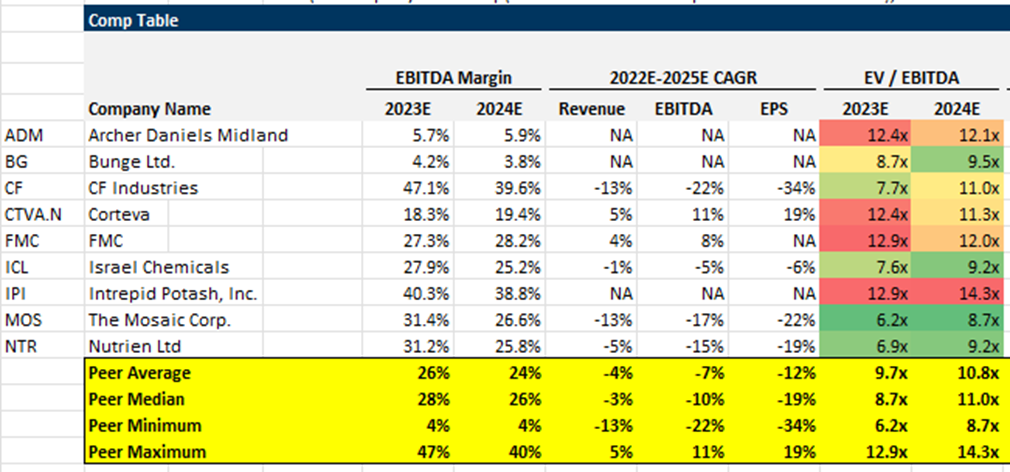

目前NTR和MOS的估值相對整個板塊而言較低,FY23EV/EBITDA分別在6.2和6.9倍左右。而公司的前景如上文所述要好于同業水準,原因是化肥價格直接收到俄烏戰爭和中國封鎖氮肥出口影響,具備一定投資價值。但是需要注意的是俄烏戰爭的進展對市場可能會造成衝擊。但是基本面來講和談與否都不會改變供需錯配的格局。如果比較NTR和MOS的話筆者更偏向NTR,因為其巨量的產能,更低的成本和明確給出的指引。

上期講到的CTVA也是筆者看好的一支農業股,儘管估值較高,短期前景不如NTR和MOS,但是其管線的深度構成了深度和壁壘。不僅對基本面有支撐同時也有助於股價波動幅度相對較小。

以上個股分析純為個人意見,不構成投資建議。 C 基金持有NTR相關個股的長/短倉。

關於作者: 党天楚(Elliott Dang)鵬格斯資產管理的投資分析師,覆蓋醫療,房地產和農業板塊等。