Hot Posts

第三代動力電池的來臨將要掀起電池供應鏈的動盪?

特斯拉 (TSLA) 去年在零部件短缺、港口限制及更高的運輸成本底下,仍能交付到逾93萬的超預期數據,印證性價比高的Model Y銷售已進入起飛階段。可是,隨著越來越多新進競爭對手,以及傳統車企陸續轉型,特斯拉或需要下沉至比Model 3 (人民幣30萬以下) 更低定價的汽車市場,才能鞏固其龍頭地位。除了成本控制上極為重要之外,技術突破亦是關鍵因素,從而以質量提升公司現有的優勢。

動力電池現時佔電動車生產成本至少三到五成,若要提高其產品的質素,當然需要在這方面的成本下點功夫,同時電池的續航能力、充電速度及安全性等,都會是消費者考慮因素之一。因此,馬斯克早於2020年電池日公佈了4680電池技術,筆者相信將會是電動車行業未來數年其中一個重要的技術突破。

動力電池應用受成本所限制

現時市面上的動力型鋰電池 (Li-ion Battery) 主要結構為正極極片、負極極片、隔膜及電解液等,其重點在於鋰離子在正負兩電極的極片中與其他物質產生的化學作用,從而令鋰離子的走動轉化成為能量來實現充電及放電效果。正因如此,相關的金屬資源在新冠疫情的影響下,出現供需失衡,不論是鋰、鈷金屬等原材料價格都以倍計暴漲,導致電池技術因成本考量帶動而出現轉移的情況。

近年比較主流的正極材料為三元 (鎳鈷錳酸鋰, NCM;鎳鈷鋁, NCA),主要因為三元材料電池的能量密度較高,可提供更長的續航距離,更持久的使用時間。雖然性能較強,但三元材料的成本相對較高,鈷屬稀缺金屬,對電動車企長遠量產前景不利。因此,三元鋰電池出現了不同物質比例的技術路線 (NCM523, NCM622, NCM811及NCA811等)。與此同時,特斯拉成功引入磷酸鐵鋰 (LFP) 電池,為較低續航版本的Model 3/Y降低成本,加上位於上海高效率的超級工廠,可見去年國內磷酸鐵鋰電池裝機量於下半年已超過了三元鋰電池。

不過,雖然磷酸鐵鋰電池被國內電動車廠廣泛地使用,特斯拉甚至於去年第3季業績後宣佈所有Model 3/Y 的普通續距版將搭載磷酸鐵鋰電池,但始終磷酸鐵鋰電池能再提升的空間有限,為了突破電池的性能,以及解決電池成本因通脤持續上升的問題,特斯拉以46mm直徑及80mm高度命名的4680 電池技術極為重要。

特斯拉的4680電池突破性技術即將商業化

特斯拉的4680電池技術將於今年內推出,並開始取代現有的18650及21700電池,以更大的電池體積搭載取消極耳及電池模組等設計。屆時電池能量將提升5倍,輸出功率提高6倍,續航能力更可提升16%。在成本控制、生產效率及安全性上都大有改善,加上電池管理的覆雜程度可降低,未來或可成為第三代動力電池的標準化設計。

- 無極耳 (Tabless) 技術:

- 取消極耳設計,提高導電面積,降低發熱壓力從而提升充電效能

- 突破圓柱電池尺寸限制,電池為直徑46mm,容量是2170電池的5倍

- 大幅減少每輛車的電池數量,提高組裝效率,每千度電可減少14% 成本

- 硅 (Silicon) 負極材料:

- 全球第2大含量元素,可儲現有石墨 (Graphite) 負極材料9倍多鋰離子

- 利用彈性塗層及黏合劑解決硅充滿鋰離子後膨漲問題

- 高鎳 (Nickel) 正極材料:

- 主張高鎳無鈷材料比例來降低成本,對應不同車款活用不同正極材料的電池

這個4680電池技術屬特斯拉自研項目,最近有很多報導提及位於德克薩斯州 (Texas),即將投產的第5個超級工廠 (Austin) 正在試產4680電池,但因為產能有限,特斯拉亦需要代工廠的支持。特斯拉現有的電池供應商為松下電器 (Panasonic)、寧德時代 (300750, CATL) 及LG Energy Solution,暫時只有松下於去年10月發佈了為特斯拉生產的4680原型電池,並稱將於今年3月前試產,可見離4680電池商業化的日子並不遠。

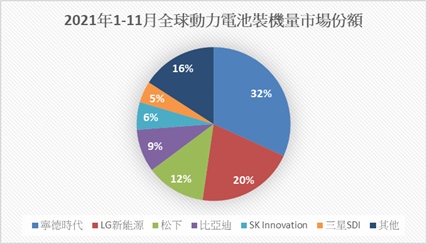

五連霸電池界龍頭面臨多方面挑戰

雖然寧德時代自2017至今連續5年裝機量達全球世界第一,但這主張方型圈繞技術的龍頭,似乎在4680這個大圓柱型電池技術中稍微落後於行家。與此同時,在原材料價格持續上升的環境下,電動車企正已開始尋找電池供應的後備或成本更低的方案,避免去年芯片短缺的案例重演,促成更多二線電池供應商加入競爭,令寧德時代的龍頭地頭或會因此有所動搖。

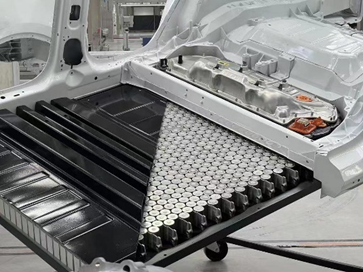

此外,整車一體化亦正是特斯拉改善成本效益的重要一環。除了Model Y現有由強壓鑄機 (Giga Press) 製成的一體化車身構件外,整車電池一體化 (Cell-to-Chassis, CTC) 或會是未來一個嶄新技術路線。特斯拉主張取消電池包設計,直接將電池安裝在車身底盤上,並以電池上蓋為座艙底板。這樣突破電池包或組件的設計,將會直接涉及到汽車的底盤,這是整車關鍵核心部件之一,或可能會令電池廠商的話語權變得更弱。

總括而言,特斯拉現時形勢似乎仍比行業走先一步,今年4680電池的成果將為電動車上、中及下游行業帶來衝擊。在突破性技術的威脅下,寧德時代當然不會坐以待斃,除了增大產能外,公司亦有積極推動大圓柱電池技術研發、發佈納鋰子電池技術、換電業務EVOGO,以及展現2025年實現集成化CTC技術等部署,相信未來數年繼續成為特斯拉的主要供應商也是當前重要的任務。筆者認為由於各國「雙碳」目標明確,電動車的發展路向相當正面,唯如何進一步提升其市場滲透率將要非常倚賴科技的突破,電池及其相關的系統、設備等都扮演著重要角色,期望未來可繼續在此與大家分享。

以上個股分析純為個人意見,不構成投資建議。 C 基金持有文中特斯拉及寧德時代上市公司的長/短倉。

關於作者: 盧晧信(Calvin Lo)鵬格斯資產管理的助理基金經理

關於鵬格斯投資心得 (Pickers Investment Ideas):鵬格斯投資心得附屬於鵬格斯資產管理有限公司 (Pickers Capital Management Limited),由公司的投資研究團隊組成。研究範圍包括中港美三地上市公司的股票,重點聚焦醫療、新能源,大消費等板塊。鵬格斯投資心得秉持「價值投資」的理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共用研究和交流最新的研究成果 。