Hot Posts

財經小知識:負利率政策與負利率債券

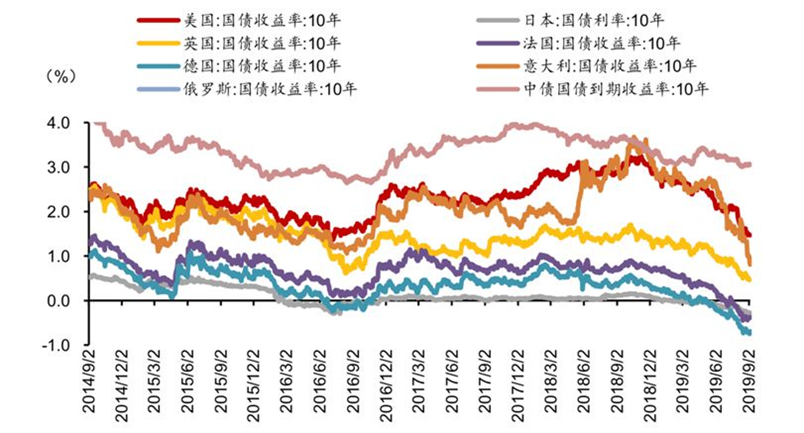

由於歐洲和日本央行自2012年先後實行了“負利率”,其目的是督促銀行多進行放貸、提升長期投資,最終達到刺激經濟的目的。放眼全球,央行實行負利率政策目前還是存在於少數發達國家;但全世界負利率債券的規模已經逼近17萬億美金,佔全球債市的30%,不容忽視;並且,這些債券利率的下降趨勢在全球降息的浪潮下更加顯著。

(見圖一,數據來源:光大研究)

負利率政策對債券市場的影響

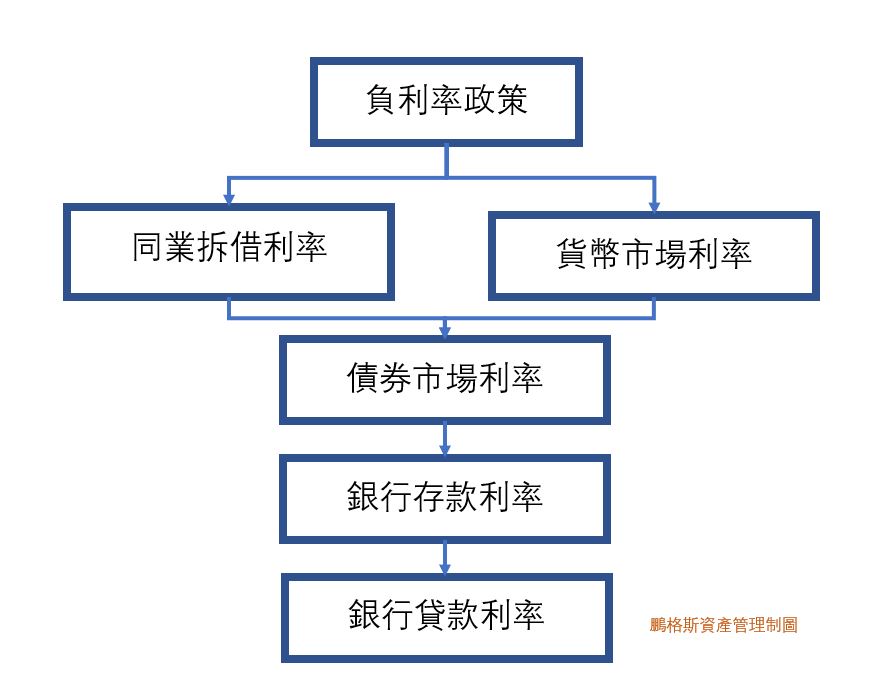

央行的負利率經常作為政府債券的基準利率,當負利率出現時,會間接推低債券市場利率,同時也進一步影響了商業和消費貸款。負利率同時也促使銀行和其他投資者從短期政府債券中獲利,使得債券的價格提高,收益率下降。同時,公司債的收益與政府債券的收益率也是掛鉤的,最終中央政府的負利率政策影響了整個債券市場的收益率,也使得負利率之前出現的機率大大增加。

(見圖二,圖片自製)

負利率債券仍舊可以獲利

到期收益率為負數的負利率債券並不意味著債券的收益率是負數。舉一個簡單的例子說明:如果你在1995年花費100元投入日本債券市場,你手中持有的日本的債券價格有機會是180元,儘管債券到期之後只值105元。怎麼會這樣呢?儘管債券的到期收益率很低,但債券的市場價格與債券的收益率是成反比關係,所以利率越低,債券的市場價格就越高。很多時候,購買負利率債券的投資者看中的更多是債券資本利得的收入而非債券利息.

以上財經小知識純為個人意見,不構成投資建議。

作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金-中國股票基金經理李浩德。

更多內容歡迎關注微信公眾號: 李浩德港股名家 | Facebook主頁: @pickerscapital