Hot Posts

重塑中的美國醫療板塊

管理式護理(MCO)

經歷了動盪的一年之後,美股醫療保健行業正在自我重塑,為所有價值投資者提供了寶貴的投資機會。而提到美股醫療,就不得不提美股獨特的管理式護理(MCO)賽道。

管理式護理組織的英文全稱是Managed Care Organizations,簡單來說就是“醫療保險”+“民間集采”+“社區診所” 的綜合體。雖然美國的醫療保健支出穩步攀升,占 GDP 的近五分之一。但與其他發達國家相比,美國人患慢性病的比率更高。更糟的是,在醫療保健的可及性和品質方面,美國在同行國家中排名墊底。

在過去十年中,管理式護理(MCO)説明美國的醫療服務得到改善。包括“責任醫療組織” (ACO) 的發展和“平價醫療法案”(ACA) 的實施。具體而言,ACO使提供者能夠專注於護理品質而不是成本,幫助提高會員參與度和結果,進而降低成本。而ACA使提供者的覆蓋範圍擴展到了底層收入人群之中。

管理式護理(MCO)在過去的十年裡通過大量的並購高速發展,行業市盈率也從09年的7.1x PE上升至21年的14.8x PE,以其較低的估值和穩定的表現正在走進更多投資者的視野…

驅動引擎一:把握政策空窗期

管理式護理(MCO)的中估值增長主要可以分為兩個時期:2015-2017年的行業高速並購期和 2017-2018 年的業績內生高速增長期。這兩個時期催化股價的核心因素都是政策空窗期。

與我們熟悉的中國股市不同,這裡指的政策指的並不是鼓勵性檔或者長期規劃指引,而是在立法視窗的關閉時,通過在稅收,並購,藥品定價,付款人條件的監管空檔期,完成業績的突破。

而目前,管理式護理(MCO)賽道可能將迎來第三波政策空窗期帶來的紅利。隨著參議院競爭激烈,任何一方都不可能獲得絕對多數(通過全面立法需要 60個席位),並且共和黨分配了更高的贏得眾議院的可能性(基於當前的狀態重新劃分)。如果管理式護理(MCO)賽道的公司能把握住這波視窗期,將迎來新一輪的估值突破。

驅動引擎二:優先醫保 (Medicare Advantage, MA)擴容

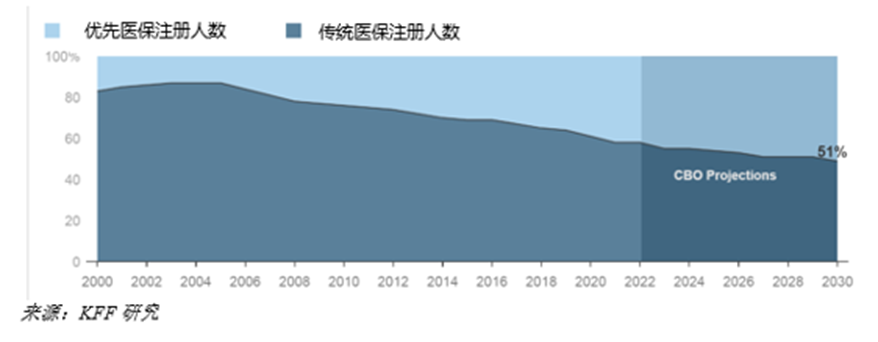

優先醫保 (Medicare Advantage, MA)是一種建立在政府醫保基礎上的私人支付的方案。主要包括醫保範圍外的服務,比如胰島素注射、臨終關懷服務,眼科牙科服務等。該部分由醫保部門批准的私營公司提供。如下圖所示,在疫情的催化和政府的引導下,到 2021 年,超過十分之四 (42%) 的醫療保險受益人-總體 6270 萬醫療保險受益人中的 2640 萬人參加了醫療保險優勢計畫

圖一:優先醫保(管理式護理(優先醫保(Medicare Advantage)))的需求持續上升

而根據美國國會預算辦公室(CBO)預計,所有的醫療保險受益人的份額,在管理式護理(優先醫保(Medicare Advantage))將在2030年上升到51%左右,逐步取代傳統政府免費醫保專案。

圖二:管理式護理(優先醫保(Medicare Advantage))會持續取代傳統醫保

公司一:管理式護理(MCO)賽道的亞馬遜 (Amazon) – UNH

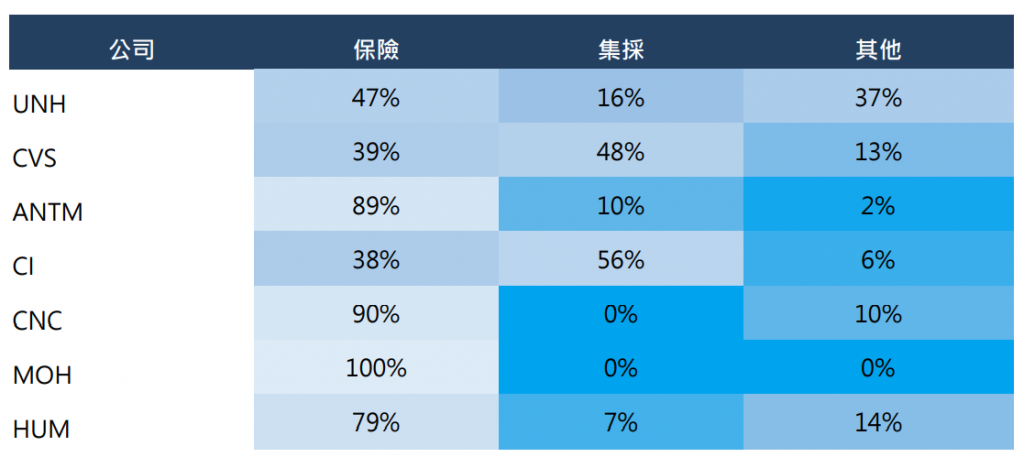

目前管理式護理(MCO)賽道核心公司一共有七家,分別是以UNH,CVS和CI為代表的的綜合管理式護理(MCO),和以ANTM,CNC,MOH為代表的純管理式護理(MCO)(見下圖)。

在眾多玩家中,UNH是整個管理式護理(MCO)行業的奠基人和目前市場的絕對龍頭,旗下覆蓋整個行業約 28%的市場份額。而其在商業模式是通過與其 OptumRx PBM 平臺的垂直整合旗下所有資源,為客戶提供全平臺服務。 UNH成功的關鍵在於進入行業時間足夠早。從某種程度上講,美國整個醫保體系是UNH和政府共同建立起來的。和政府的深度綁定關係造就了UNH無以倫比的競爭優勢,畢竟醫療保險的最大客戶其實就是美國政府本身。除此之外,UNH以其強勁的資產負債表和持續穩健的現金流為持續並購打下了堅實的基礎。

圖三:管理式護理(管理式護理(MCO))公司業務拆分

來源:鵬格斯投資心得 (Pickers Research)

公司二:後來居上的連鎖藥店 – CVS

管理式護理(MCO)中排名第二的CVS,是藥物福利管理(Pharmacy Benefit Management, PBM),業務類似於國內的帶量採購,只是實施採購的主體是民間而非政府。藥物分銷公司會憑藉自身大量的用戶基礎作為籌碼,以相對較低的價格從藥企集中採購處方藥再分銷給客戶,從中賺取回扣和服務費。

CVS是美國最大的連鎖藥店提供商,旗下擁有覆蓋美國本土超一萬家藥房。其通過其強大品牌和大量的用戶牢牢佔據著PBM行業龍頭的交椅。其競爭對手ANTM則是通過收購另一連鎖藥店巨頭Walgreen旗下的Express Scripts打入PBM市場。可見PBM賽道內成功的關鍵就是掌握管道,因為管道意味著議價空間。

CVS目前正在積極的進行轉型。其不惜血本大量關閉旗下藥房業務,新開大量診所。目的就是為了進軍保險業和社區服務業。除了為了額外的收益外,還為了獲得獲得保險同業的估值(14x),因為本身的藥房業務估值較低。這也是券商認為CVS股價表現上升的核心驅動力之一。

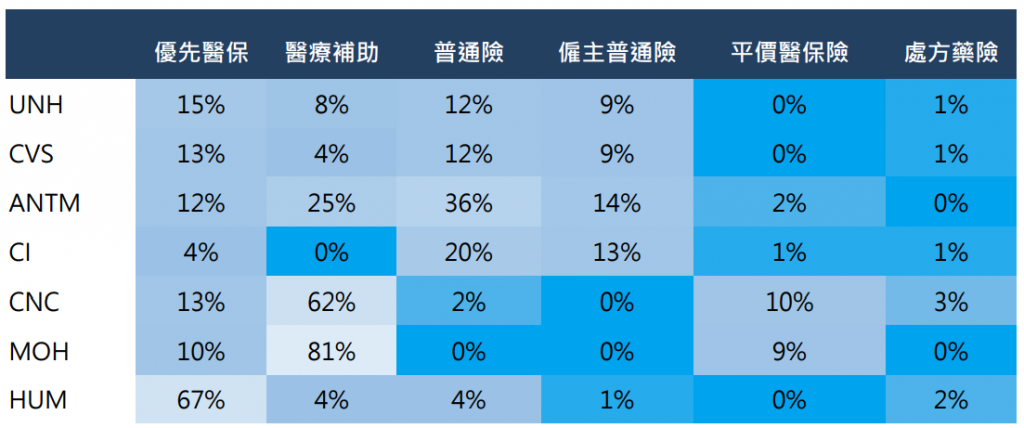

圖四:醫療保險分部拆分

來源:鵬格斯投資心得 (Pickers Research)

公司三:反面教材 – HUM

如上圖所示,在整個管理式護理(MCO)賽道裡的“保險”板塊還可以細分為:優先醫保,醫療補助,普通險 ,雇主普通險,平價醫保險,處方藥險這六個分支。其中HUM其收入來自於MA,CNC和MOH的收入大量依賴醫療補助;ANTM的商業險收入很多來自于傳統的商業保險;UNH和CVS相對較為平均。

收入過於集中於某一個保險種類對於公司而言不是一件好事:以HUM為例,由於公司過於依賴MA部分的收入導致,僅因為發佈的指引中MA用戶增長下調而直接導致單日20%股價的回撤。

總結:短期競爭加劇帶來風險,長期看好

儘管持續的政策支持和市場比過去幾年更加穩定,但由於競爭加劇和較小的競爭對手尋求增長,現有參與者面臨著巨大的風險,特別是在占管理式護理(MCO)總註冊人數超過 40% 的三個最大的州(佛羅里達州、德克薩斯州、加利福尼亞州)。隨著來自新進入者的持續壓力,一些非頭部的玩家將面臨失去市場份額的威脅(比如CNC)。但是頭部企業(CVS,UNH)依然大概率會領跑行業,享受政策和行業變革帶來的紅利。

儘管短期管理式護理(MCO)賽道面臨著競爭加劇帶來的不確定性,筆者仍然長期看好行業的潛力。核心原因在於優先醫保(Medicare Advantage)取代傳統醫保的長期趨勢和政策空窗期帶來額外的發展機遇。

關於作者:党天楚(Elliott Dang),鵬格斯資產管理的投資分析師,覆蓋醫療器械和房地產板塊

關於鵬格斯投資心得 (Pickers Research):鵬格斯投資心得附屬於鵬格斯資產管理公司 (Pickers Capital Management) ,由公司的投資研究團隊組成。研究範圍包括中港美三地上市公司的股票,重點聚焦醫療,新能源,大消費等板塊。鵬格斯投資心得秉持「價值投資」的理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共用研究和交流最新的研究成果。