二三綫股表現持續強勢 醫藥股成換馬犧牲品

週一晚(23日)英國著名藥企阿斯利康 (AZN) 宣佈了市面上第三款新冠病毒疫苗的最新數據,雖然比早前Moderna (MRNA) 及輝瑞 (PFE) 的疫苗數據差,效率僅只得七成,但勝在儲存方式或可能更方便,在價格上可提供市場另類的選擇。整體來說,現時幾乎每周都有新的疫苗消息發放,讓市場更加確定明年經濟繼續復甦的可能性,儘管最近各地疫情再度惡化,但可見市場早已經放眼部署傳統舊經濟股一段時間。 油價從11月起持續反彈趨勢,疫苗利好航空股明年業務復甦,整體經濟向好亦憧憬石油需求增加,美國上市的油企都相繼反彈,石油輸出國組織 OPEC本周的會議將會是未來油價走勢的關鍵之一。此外,特斯拉 (TSLA) 進入標普500指數令股價再創新高,同時多間國內電動車企業,如蔚來 (NIO)、理想汽車 (LI) 及小鵬汽車 (XPEV) 等月中公佈第三季業績後都熱受追捧,尤其是小鵬汽車於上周末宣佈了自動駕駛技術大升級,明年將會推出首款搭載特斯拉行政總裁馬斯克並不看好的激光雷達的量產汽車,令該公司周一的股價急升逾三成。除了新能源汽車,其他新能源相關板塊,如光伏玻璃行業的熱度仍持續,信義光能 (00968) 本周首兩日便急升逾一成,筆者相信勢頭仍可持續,因此亦有高追。 另一邊廂,高風險的醫藥股變相是換馬的犧牲首選,就算是較強勢的外包研發機構 (CRO) 行業,如藥明生物 (02963)也出現了大成交的沽售,這些都是板塊進入寒冬的訊號,因此筆者看法變得更謹慎,不過仍會嘗試發掘行業下風當中的機會。 在投資部署上,筆者將會繼續實行三至四成舊經濟股的佔比,相信這個形勢會延續至明年。美股羅素2000指數本月至今的表現升逾18%,由此可見,市場現時偏好二三線股追落後,短期內將利好中小企的股價表現,龍頭科技股如騰訊 (00700)、阿里巴巴 (09988) 等或會出現短暫的橫移或調整,這是意料之內,唯對這些龍頭的中長綫看法不變。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有特斯拉、蔚來、信義光能、藥明生物、騰訊及阿里巴巴的長/短倉。以上純為個人意見,不構成投資建議。

疫苗再憧憬經濟復蘇預期 投資難度逐步提高

本週一晚(16日)新冠病毒疫苗再現好消息,美國製藥公司Moderna (MRNA) 公佈了疫苗初步資料,效率比輝瑞 (PFE) 上周公佈的強,雖然市場沒比上周反應熱烈,但基本上新冠疫苗上市可說是如箭在弦。筆者現時的看法仍與上周一致,基本上市場將會繼續憧憬明年經濟全面復蘇,整體估值較便宜的舊經濟股將獲重估機會,板塊輪動的情況相信會持續一段時間。 A股上證指數在上周疫苗利好消息出現後,表現只是持平於3310點左右,美股較多舊經濟的道鐘斯指數則急升逾4%。暫時美國國債收益率穩定下來,國內經濟復蘇令人民幣升值的勢頭持續,但未見有在股票上強烈地反映,可能與近日國企級別公司的信貸問題有關。上週五華晨中國(01114) 母企屢傳債務告急,公告指總共約65億元的債務違約,其母企是遼寧省的重點國企,早前信用級別屬AA評級,現時已有評級機構調至BBB級,可見有需要緊密留意著國內的債務危機。 由於板塊輪動,風險較高的醫療保健行業變得不吸引,一來政策風險不時出現,如藥物及醫療耗材的全國性帶量採購、創新腫瘤藥熱門靶點PD-1的藥品醫保談判等,都把行業絕大部分的股價壓住,現時只剩下少數不相關的生物科技公司及醫療機構仍有炒作空間。筆者現時都以謹慎的態度觀察及減倉,將逐步把資金投放至其他板塊。 恒指公司上週五(13日)的季檢更新亦於本週一反映在股價上,受惠的美團(03690)、安踏體育(02020)及明源雲 (00909)於翌日回吐,相信部分受新冠疫苗消息所影響。現時投行都正上調環球股市指數預期,大摩期望恒指明年回升至28,700點,升幅逾8%。在基金的投資部署上,隨著愈來愈多資金流入舊經濟的板塊,筆者期望相關板塊的投資會上升到三至四成。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有美團、安踏體育及明源雲的長/短倉。以上純為個人意見,不構成投資建議。

拜登當選沖喜市場氣氛 新冠疫苗黃雀在後

各大媒體周末宣佈美國民主黨總統候選人拜登勝出,本來估計環球股市會整體向上走,尤其科技相關板塊,皆因市場憧憬著拜登上場或可緩和中美關係。可是,美國藥企輝瑞 (PFE) 周一(9日)晚傳來新冠疫苗的有效預防率逾九成的巨大消息,事件雖似在慶祝拜登當選,但環球股市卻因此將要迎來「大執位」。 這次新冠疫苗的消息明顯確定了疫苗正進入直路衝刺階段,分分鐘明年便可解決所有疫情問題,市場將會快速地反映未來經濟復甦的狀況,因此這次板塊輪動會比以前更強勁。從消息傳出後的影響可見,市場對後市非常看好,帶動美國國債收益率急升,相關金融股都迅速地反彈,匯豐控股(00005) 周二(10日)升約8%,本月至今已有逾17% 升幅。除了金融股,其他落後的舊經濟板塊,如油企、旅遊相關等公司都被炒起,美股周一道瓊斯指數及羅素2000指數都比其他指數強。相反地,較早前因疫情受惠的板塊,如網上醫療、會議及健身等新經濟行業都隨即被拋售,資金明顯都流入至舊經濟板塊上。 現時市場終於有充分理由把今年一直跑贏,而且昂貴的新經濟股及科技股沽出獲利,並追入一眾重資產、估值正落後的舊經濟股,所以筆者相信「換馬」的畫面會比早前的更久,板塊之間的變化會更波動。 至於在投資組合上的部署,筆者將會繼續「雙綫行車」,由於舊經濟股的佔比仍是頗低,未來不排除會在舊經濟板塊上繼續加注,並以指數期貨對沖科技板塊,貫徹「跟紅頂白」的作風。現時基金的資金有限,利潤較小的失勢板塊,如醫療保健相關公司,將會進行減持及止蝕。市場「大執位」將是個艱難的時期,同時亦是充滿著機會的時刻,事後才能知道誰能守到最後。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有匯豐控股的長/短倉。以上純為個人意見,不構成投資建議。

大選波動市求保守 首選內地經濟相關股

美股持續受美國總統大選的不確定性,以及歐美地區新冠疫情持續惡化的影響,上週美股創自3月股災以來最差的單週表現。納指上週跌逾5%,道指及標普500指數的情況亦是類同,標普恐慌指數 (VIX) 單週抽升38%,美元指數同時亦急升1.4%,由此可見美股是全綫恐慌式下跌,相信資金正部署著短暫地避開美股。在筆者撰文時,雖然仍未知道大選結果,但也期望拜登能當選,估計這樣短期內對股市的波動性影響是相對較少。 在港股方面表現明顯比處於「震央」的美股強,恒指上週只跌800多點,本週首兩天更反彈3.5%。隨著全球經濟持續復甦,10 年美國國債收益率現時的勢頭仍是向上升,令早前跌得比較殘的銀行股都開始確認已觸底反彈,內銀亦不例外,因此筆者也持續觀察著此板塊的形勢變動,相信本週美國聯儲局的議息內容是關鍵。 此外,國外的疫情仍是沒完沒了,變相利好國內經濟的「內循環」增長速度,10月財新中國製造業採購經理人指數 (PMI)創2011年以來歷史新高的53.6,可見復甦的圖像愈來愈鮮明。因此,筆者將繼續看好汽車板塊的表現,近日連本土品牌如吉利汽車 (00175) 都開始受資金追捧,估計各大國內車廠10月的銷售數據都會相當亮麗。 至於螞蟻金服(06688) 上市前的炒作似乎已接近尾聲,一眾新經濟股在這保守的市場氣氛下算是超額完成。筆者認為或有部份基金已趁著大選的契機提早「收爐」,或是暫時將倉位調配至指數成份股,期望把投資組合的波動性降低。C基金現時倉位亦稍微降至七成,筆者暫時看法偏保守,但不是看得很淡,主要原因是看好國內經濟復甦會持續於股市反映。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時並沒持有以上股票的長/短倉。以上純為個人意見,不構成投資建議。

【C家教路@iM網欄】美國總統大選在即 股市波動摸石頭

美國總統大選的不確定性繼續左右大市,同時歐洲疫情正急劇惡化,餐館提早關門甚至宵禁等措施陸續於各地實行。美股周一(26日)延續上周跌勢再回調,速度更比之前快,納指單日跌1.64%,可見多個板塊都有沽售情況,而且標普500波動率指數 (俗稱恐慌指數VIX) 都呈上升趨勢。現時市場風險胃納較偏好低風險 (Risk-off),美股最近成交量略為下降,即使早前通脹預期提升令債息上升多日,周一資金都回流至保守的資產如10年美國國債,因此10年期國債債券孳息率也出現回調,相信未來資金流向會繼續變得波動。 港股表現續顯牛皮,儘管重陽假後開市有騰訊(00700)受惠於螞蟻金服2.1萬億市值上市而獲股價重估機會並創歷史新高,加上匯豐控股 (00005)業績勝預期及明年或重新派息等利好消息,周二(27日)恒指仍然低開低走。高風險的醫療板塊持續低迷,藥企新股先聲藥業(02096)上周五(23日)暗盤跌跛發行價13.7港元逾一成,假後開市跌幅仍持續,明星保薦人大摩積極護盤也無法穏定發行價,似乎今年高瓴資本等明星基石投資者光環將逐漸減退。未來還有數間生物科技公司將會上市,筆者認為現時投資新股必需注意公司的基本面,不能只看熱度便衝入市場。 至於A股,筆者仍是看好內地經濟復甦,速度比國外快之餘並且將漸趨穩定。雖然A股近日表現浮沉,早前炒得火熱的內銀股周二都出現回調,但筆者仍會持續部署正復甦的相關消費板塊,並相信未來公司業績會陸續反映國內復甦的良好勢頭。鑑於環球股市最近走勢偏弱,筆者現時看法相對保守,仍維持八至九成倉位,將續以衍生工具如指數期貨來調整倉位,等待大選結果出爐。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有騰訊及匯豐控股的長/短倉。以上純為個人意見,不構成投資建議。

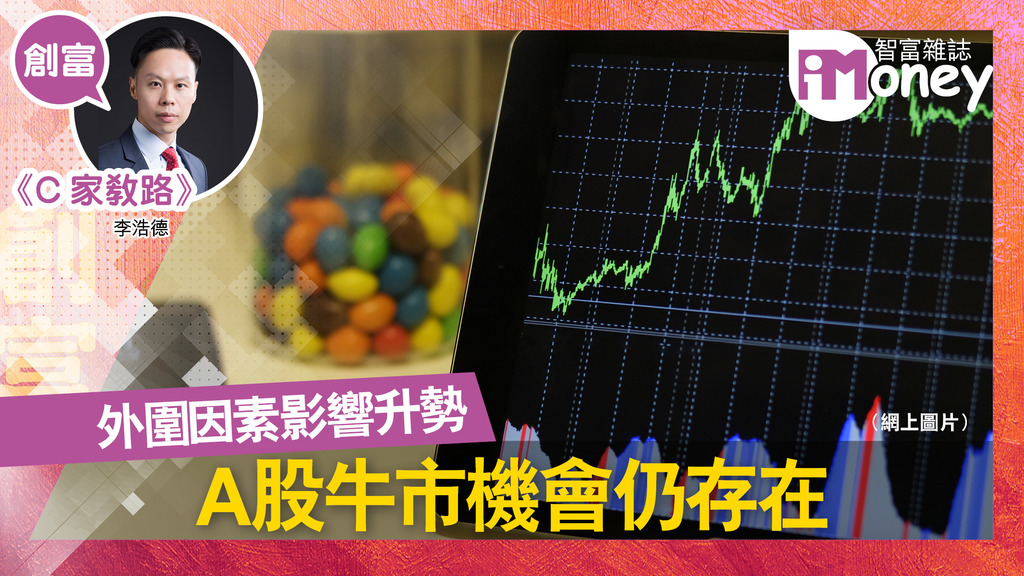

外圍因素影響升勢 A股牛市機會仍存在

美股業績期將至,現時環球新冠肺炎的二次爆發正增加市場的波動性,相信很多上市公司都有機會不敢給予未來業績指引。美股納指從三月低位至今已升逾五成多,暫時還未出現大幅的技術性回調,這次業績期可能會為環球市場再增添更多不確定因素。中美關係現在不時擦出火花,夾在中間的香港算是禍不單行,疫情的「三次爆發」令政府收緊防疫措施,但短期內日增確診個案仍會上升,本地經濟尤其零售及飲食業將再次大受打擊。 雖然外圍因素正影響著股市反彈的動力,但筆者認為升勢仍未完結。A股的「健康牛」讓市場憧憬著2014年至2015年年長達一年多、升幅逾一倍的大牛市會重演,現時應留意著A股的場外配資比例,購買力將是股市上升動力的重要指標。最近場外配資佔A股市值的比例約2%,比2015年的少,筆者認為暫時A股槓桿危機的爆破機會不大,相信有關監管部門亦會以2015年的經驗為鑑。 美股的科技股如蘋果 (AAPL) 反彈至今升逾七成,更不用說特斯拉 (TSLA) 的表現,因此美股近日出現回調是非常合理,A股亦是同一道理。新冠肺炎有別於沙士,股市未來走勢很明顯不會是U形或V形的反彈,而是波動性較大的W形。在投資部署上,儘管筆者已避開本地相關的股票,但因滿倉上陣的關係,仍會面對股市調整的風險。不過,筆者對A股的看法比較正面,相信調整會是短暫的,對衝高得太厲害的股票,可能會作出調整,但整體倉位水平仍是沒有變動。現時對內房及國內汽車板塊的關注會增加,如有機會可能會以期權方式參與這些板塊的升浪。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有特斯拉的長/短倉。以上純為個人意見,不構成投資建議。

經濟復甦 帶動內地股市重開強勁勢頭

美股勢頭持續強勁,羅素2000指數表現意外地強,上周升逾6%,可見資金衝入了美國的中小企業,但後來板塊輪動的速度亦很快,納指截至周一(12日)已反彈至接近9月初12000點的歷史高位,筆者相信現時投資氣氛回暖有助納指繼續向好,甚至突破高位。 自特朗普感染新冠肺炎後,似乎在總統大選民調方面持續失勢,現時雙方支持度差距擴大逾10個百分點。就算特朗普使出陰招,暫停兩黨的救市方案對選情也沒有好轉,反而拜登勝算繼續提高,間接利好新能源相關板塊,如電動車、光伏玻璃、風能等。新能源利好主要受惠於拜登的2035年無碳發電計劃及一系列環保政策,美股Invesco太陽能ETF (TAN) 從9月尾至今升逾三成。不過,始終政治市不易估計,民調不代表實質結果,因此筆者亦沒有在此類板塊繼續高追。 A股上周五股市(9日)重開氣氛繼承了十一黃金周的良好經濟復甦,內循環及環保等板塊都熱受追捧,周一受惠於國家主席習近平南下深圳利好消息,就連近月比較弱的醫療保健板塊都強勢起來。中國央行周一亦把遠期售匯業務的外匯風險準備金率由20% 降至零,期望就此放緩人民幣匯率近期過強的升勢,人民幣的資金或因此流入至其他資產如股票,變相利好A股近期的勢頭。 美股及A股的強勢也帶動了港股的投資氣氛,周一港股成交高達1,400億元,不過恒指表現只回到24,600點水平,美股道指現時已回升至28,800點。美股FAANG回暖的表現亦在恒生科技指數上反映,後者周一亦暴升逾3%。 在整體行情都向好的情況下,筆者現時已滿倉上陣,只有小許空間繼續以指數期貨增大倉位,但亦有不時提醒自己股市或會突然回調,畢竟這次升勢相信至少已過了一半階段,可能需要開始部署對應下行風險的執行。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有Invesco太陽能ETF、亞馬遜及網飛的長/短倉。以上純為個人意見,不構成投資建議。

港股缺北水仍強勢 看好A股重開勢頭持續

美國總統大選辯論上周開打,美股市場氣氛逐漸向好,但特朗普在港股中秋及國慶休市期間突然傳出確診新冠病毒,幸好情況可控。現時傳聞候選人拜登勝算很高,甚至有投行期盼他會大獲全勝,筆者則認為特朗普或因確診而得到不少同情分。盡管如此,9月美股表現慘淡,部分原因來自美元走強,不過最近股市反彈也見美元指數回落,同時黃金價格亦企穏每盎司1,900美元以上,屬良好信號,至於本周的短線發展,還要看美國政府最新抗疫方案的談判進展。 另一邊廂,港股亦跟隨美股反彈走勢,周二(6日)恒生科技指數 (HSTECH) 強勁抽升逾3.4%,上升動力主要來自較二綫的科技公司,如微盟集團 (02013),因此可見恒生指數 (HSI) 的上升力度相對較小,仍未返回24000點水平 (截至周二)。醫療保健板塊表現有較明顯的增幅,尤其在北水暫停底下,早前回調的港股通新貴信達生物 (01801) 都有反彈至約60元水平,筆者期望周五(9日)北水重開時可讓板塊升勢持續。 其實此刻要估算大市指數走勢是非常困難,加上美國總統大選會增加市場波動性,但筆者認為投資機會仍存在。在第二、三季期間,市場都較關注與新冠疫情巿有相關利好的公司,如科技、新經濟等高增長的行業,但現時經濟已逐步復蘇,很多措施變常態化,筆者估計有部分投資者將會多加關注實體經濟相關股票,如光伏玻璃及紙張行業等。如有留意與實體經濟有密切關係的銅期貨,該產品自疫情受控後一直穏步上揚,現時正處較不錯的水平作整固,或是支持實體經濟復蘇步伐的信號之一。最後,美股佔較多中小企業的羅素2000指數近日上升趨勢不錯,同時國內十一黃金周數據表現不俗,筆者期望周五國內開市會持續勢頭,因此基金現時的倉位水平已回到九成。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有微盟集團及信達生物的長/短倉。以上純為個人意見,不構成投資建議。

美股第四週下跌 市場氣氛保守看淡

美股第四週回吐,納指今個月表現接近下挫一成,多個資產類別都有被拋售的跡象。整體來說,市場的風險胃納一直在慢慢地收縮。周一(21日)金價跌破1,900美元水平,白銀暴瀉一成,估計短期內美元上升的動力或會持續,但筆者仍認為中長綫是繼續看跌的。標普500波動率指數 (VIX) 自8月起持續上升,未見有回調的跡象。美股就算是舊經濟股也有被沽售,並非板塊輪動那麼簡單。筆者相信現時行家都先在指數上開刀,大多以沽空指數期貨來對沖投資組合回落的風險。 港股方面,因匯豐控股(00005) 被中國列入不可靠實體清單,正式被捲入中美搏奕的旋渦,再加上「龐氏騙局」的醜聞,可說是雪上加霜。匯豐本月至今已跌逾一成,正拖累著恒指的表現,短期內相信恒生科技指數會繼續跑贏恒指,筆者公司旗下的對沖基金現時亦有沽空該銀行,幸運地在這次跌市中找到支撐表現的來源。 市場風險胃納收縮,對醫療板塊不利,昂貴的估值令市場對這些風險更高的公司卻步,加上近期醫改政策不斷圍繞著相關的不同行業,要在板塊中找到寶藏變得難上加難,就算有北水支持,大市急速回落時相信都會承受很大的拋售風險。現時反而能源相關板塊卻有一定支持,尤其光伏行業,筆者都有在信義光能(00968)上作小注嘗試。 筆者雖然眼見衍生工具需求仍有上升,但現時市場上暫時沒有足夠催化劑讓股市反彈,在這個艱難時期,投資組合都應該持有一定現金水平,待反彈時再戰。暫時C基金的投資組合仍未大規模撤退,倉位約八成左右,筆者期望十月臨近美國總統大選,可有較好的消息沖喜市場。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有匯豐控股及信義光能的長/短倉。以上純為個人意見,不構成投資建議。

恐慌指數短期失效 令市場更恐慌

這星期市場仍是以美股科技股的表現為馬首是瞻,上周四、五(10日及11日)納指仍出現回調的勢頭,但指數於本周一反彈,升1.87%。市場表現仍是很波動,筆者暫時未見有任何明顯的轉勢信號,所以仍是摸著石頭過河。不過整體看法還是向好的,只是心態因為美股回調的緣故而變得謹慎。如看散戶至愛的技術指標之一50天平均綫,現時的確是有一個繼續回調的可能性。 筆者另外想分享近期觀察納指恐慌指數 (VXN) 的一些看法,這些數據或支持這次回調的原因。如仔細地看其恐慌指數的走勢,8月下旬其實當納指繼續上升時,這個恐慌指數是跟著上升的,與過往一般的關聯性有分別。如有留意各大指數的恐慌指數,當大市急速回調時 (如3月的時候),恐慌指數都會急升,屬反向的關係。這次納指於8月下旬上升時,恐慌指數沒有正常地下跌,反而繼續上升,筆者估計是與相關的期權買賣有關,或因為不論是看好還是看空的期權需求都大增,令其隱含波動率 (Implied Volatility) 上升。如今納指於9月回調時,市場不能再以恐慌指數做領先的指標來判斷反彈的時機,某程度上令市場變得更波動,因此筆者亦會擔心轉勢的可能性。 不過,若查看納指三倍做多ETF (TQQQ),其基金的發行股數在納指回調時都有上升,與三月的情況相似,顯示市場有投資者正購入這基金撈底,換句話說資金流向方面的情況不差。另外,近日北水自港股通調整後,仍然非常活躍,可見信達生物(01801)及九毛九 (09922) 都熱受追捧。因此,筆者認為整個宏觀基礎暫時不變,市場仍有充裕的資金,將會繼續謹慎地看好後市發展。然而,科技股回調無疑會令筆者對板塊多了戒心,所以亦會趁著內地經濟復蘇步伐良好,尋找一些非科技板塊的投資機會。 作者為鵬格斯資產管理首席投資總監、證監會持牌人士、C基金—中國股票基金經理。C基金現時持有信達生物的長/短倉。以上純為個人意見,不構成投資建議。