熱門文章

【 信創 板塊】IT行業隨著政策推出,預計會出現回暖狀況

【 信創 板塊】IT行業隨著政策推出,預計會出現回暖狀況。

隨著近期政策落地, 信創 相關產業投入預計將會迎來加速期。本輪行業週期回暖相信主要來自於幾個方面, 包括: 1). 傳聞政府對於央企國企設備國產完全替代時間表,而且需要於2023年開始每季向國資委進行進度彙報。2). 國務院政務大數據加快建設。 3). 醫療以及教育行業對於系統推出貼息政策。

IT行業近期催化因素:

IT 信創 產業替代時間表:

最近網上傳聞國資委已經於2022年9月底下發79號文,全面指導國資內信創行業發展。 要求到2027年央企及國企100%完成國產信創替代, 當中範圍涉及到晶片,基礎軟體,作業系統,中介軟體等領域。用友最近會議提到部份國企央企也主動詢問及ERP系統替代海外廠商的可行性,所以整體相信傳聞的可靠性不低。

按季度跟進國產設備替換進展傳聞:

- 規定所有企業在2022年11月份基本計畫上報替換的系統。

- 2023年起每季度向國資委進行彙報。

政務大數據體系建設加快:

2022年10月28號,國務院辦公廳印發<<全國一體化政務大數據體系建設指南>> 。政策檔提及於2023年底前全國一體化政務大數據體系初步完成,相信會對於大數據體系建設需求會加快從而利好相關的雲轉型/數據管理服務供應商。

現時政務大數據存在問題包括:

- 政務數據統籌管理機制有待完善。

- 政務數據共用供需對接不夠充。 包括: 數據目錄不完整, 共用制度不完備, 供需不匹配。

- 政務數據支撐應用水準亟待提升。包括: 政務雲資源使用率不高,缺乏一體化運營機制。

- 政務數據標準規範體系尚不健全。 在數據開發利用時,需要投入大量人力財力對數據進行清洗、比對,大幅增加運營成本,亟需完善全國統一的政務數據標準、提升數據品質。

政務大數據建設目標:

2023年底前,全國一體化政務大數據體系初步形成,基本具備數據目錄管理、數據歸集、數據治理、大數據分析、安全防護等能力,數據共用和開放能力顯著增強,政務數據管理服務水準明顯提升。相信

醫療及教育行業個別政策推動數位化:

- 配合政府推出貼息貸款政策學校進行設備更新。2022 年 9 月 13 日,教育部司局發佈函件《關於抓緊做好專案儲備工作的預通知》擬對職業院校、高等學校設備購置與更新新增貸款,實施階段性鼓勵政策。

- 11月9日,國家衛健委聯合中醫藥局和疾控局發佈《“十四五”全民健康資訊化規劃》。當中提出到二級以上醫院基本實現院內醫療服務資訊互通共用,三級醫院實現核心資訊全國互通共用”發展目標。

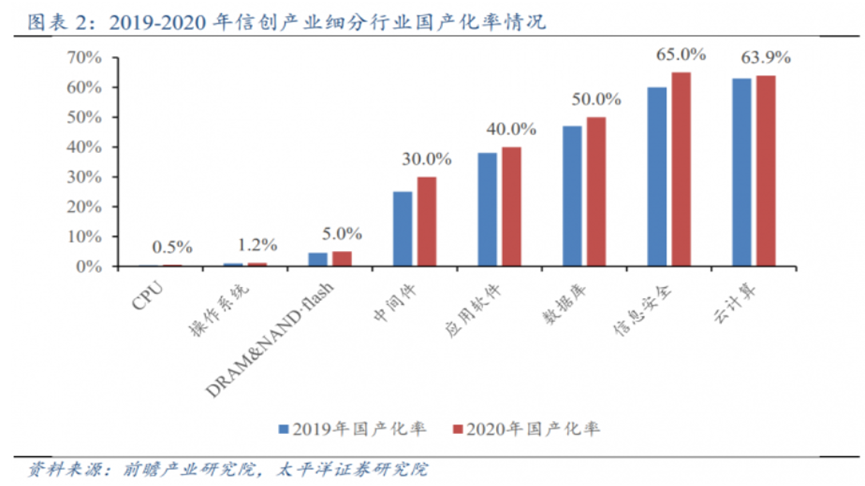

信創行業滲透率情況:

以2020年信創產業細分產業鏈國產化率數據顯示,CPU以及作業系統國產滲透率相對較低。所以於國產化替代的過程中,國產替代潛在利好相對更大。但由於相關子版塊的國產信創發展屬於較早期,相對在選股的確定性較低。

1. 國產晶片滲透率低,但投資確定性較低:

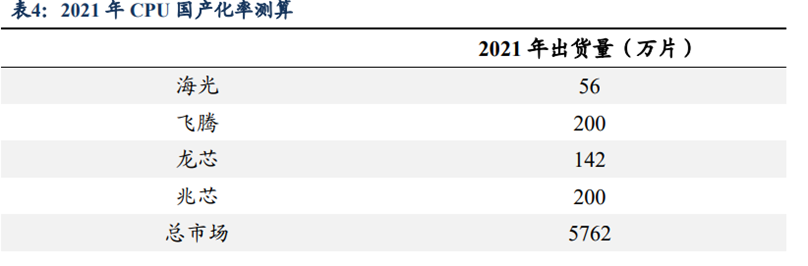

根據2021年數據,國產CPU滲透率大概在10%左右。各個國產廠商之間差異比較大,例如架構的不同: 海光(x86),海思及飛騰(ARM),龍芯(Loong Arch);而且規模化率現時都較低,所以投資的確定性都較低。國產晶片受到國外制裁(例如: EDA軟體工具/ 晶圓製造供應鏈) 的影響可能性較大,所以我們相對比較看好確定性較高ERP軟體子版塊。

注:這裡國產 CPU 廠商僅考慮了海光、飛騰、龍芯和兆芯四家 2021 年的出貨量

2. 高端ERP系統國產化率較低,投資確定性都相對較強:

根據《2021 年中國工業軟體發展白皮書》資料顯示,2019年國內高端ERP市場主要由SAP及Oracle為主,分別佔有率為33%/ 20%。國內廠商例如:金碟以及用友市場佔有率都相對較低。所以國產ERP廠商向高端市場發展的空間也相對較大,而且國產ERP行業的參與者也較為集中于金碟以及用友。根據德邦研究所測算,國內ERP市場中高端軟體2020年測算為295億(占比達到整個ERP系統市場規模79%)而且國外廠商于高端市場佔有率較高,所以在國產替代的過程相信受惠的程度都相對較大。

獲取更多客戶資源後,能夠提供其他增值服務。

除傳統財務ERP雲業務外,隨著客戶資源增加將會能夠開闢新業務模組 (例如:人力資源/司庫系統/電子檔案/票稅一體化/CRM/ 製造及採購流程模組等等)。用友也有不同例子開發到説明客戶生產過程減低成本等等。所以我們相信更多央企使用國產ERP軟體將會為他們提供更多機會。

3. 雲服務轉型提供商,也同時受惠於IT投入回暖。

受惠于政務大數據建設,對大數據管理方案需求。

中軟國際(354) 提供基於華為雲的全棧式業務架構解決方案。中軟國際與不同雲廠商進行合作 (華為雲貢獻收入較大),提供整套上雲改造與雲管理提供商。於2022年10月28日,國務院辦公廳印發<<全國一體化政務大數據體系建設指南>> 其中所提及現時政務大數據當中存在的主要問題包括:政務數據統籌/數據標準規範不健全。中軟國際與華為雲作為政務方面較大的系統合作夥伴,相信能夠為各地區推進數位化以及政務大數據建設。

為信創夥伴提供軟體方案交付服務。

信創行業整體更換替代需求以及行業端的IT需求因政策支持而有所升溫,都能夠有助於對於軟體定制化/諮詢服務提供者(例如:中軟國際)業務需求。于以上ERP廠商段落提及,網傳國資委下發2027年信創替換政策將會潛在有利於國內廠商(例如:金碟/用友)于高端ERP市場進行替代市占率高的國外廠商。高端ERP市場一般為(年收入達到約數百億)大客戶,他們對於軟體定制化方案以及專業諮詢服務的需求也都相對較大。所以需要更多的專業技術人員為客戶進行定制化的產品方案交付以及管理。中軟國際過去為華為雲客戶提供定制化解決方案交付,實施,管理以營運。也于ERP以及其他網安軟體廠商進行合作為其客戶提供整體解決方案,相信能夠受惠於整體IT行業板塊需求回暖。

總結:

市場認為IT行業回暖的主要因素包括:

- 傳聞國資委已經下發檔,於2027年底前完全國產替代。雖然傳聞未能證實,但部份ERP廠商近期會議也提到部份央企主動詢問關於ERP系統其替代國外廠商系統。

- 國務院辦公廳印發<<全國一體化政務大數據體系建設指南>>。

- 部份行業 (醫療及教育) IT設備數位化相關政策。

於行業內子板塊選擇當中,ERP系統提供商的核心技術以及受惠的能見度相關較高。作業系統/晶片CPU的國產化滲透率現時都比較低,而且競爭格局都相對比較分散確定性相對較低。最後,數據/數位化方案交付,諮詢,方案實施提供商也會受惠於整個行業需求回暖。

以上個股分析純為個人意見,不構成投資建議。 C 基金于文章編寫時,並未持有相關個股的長/短倉。 關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。