熱門文章

白酒企業如何打破增長天花板

對於頭部白酒企業,其增長天花板在於白酒一般生產週期達到4-5年。生產週期過於長看,導致供應可控性受限。而擴產計畫需要較長的時間,才能夠提高產出。

對於品牌溢價比較強的企業(例如:茅臺2022年3月底上市“i茅臺”自家電商APPs,曾成為中國Apple App Stores免費APPS第一名),直營模式的擴大將能夠提升產品有效出廠平均單價(ASP)。未來近期催化因素包括,1).何時把主力產品(飛天茅臺)放上電商平臺售賣及,2).2Q22直營電商上線後對於直營占比加速。

白酒企業主要分為兩大類:

疫情管控對於白酒消費短暫存在部份影響,由於白酒比較重要的消費場景主要集中于(傳統婚宴/商務/朋友聚會等等)戶外消費。品牌力相對比較強的頭部企業(茅臺),相信在目前環境上較有利而且他們的直營占比加速。地區性酒企業需要留意企業發展變化 (例如:擴大全國化戰略等等)。

1).全國性頭部企業:(單價提升幅度為較大考慮因素)

全國性頭部企業銷量增長保持平穩以及可預測性較強,主要由於每年其白酒產能增長有限。所以單價提升潛在空間將會為選股考慮的其中一個重點。

2).地區性企業:(個別企業進行全國化銷售為較大催化因素)

地區性企業一般老酒庫存量都比較充足,能夠支撐銷量增長潛力。但由於品牌力以及銷售管道關係一般僅局限於個別區域性(例如: 個別省份內銷售為主)。地區性酒企一般銷售天花板相對有限,而且受到個別地區的經濟因素影響較大。根據過去經驗,地區性酒企比較大的業務催化劑一般在於與有名氣/背景的戰略投資者合作,幫助其擴大銷售管道。

全國化頭部白酒企業:

全國化頭部白酒企業(例如:茅臺/五糧液/瀘州老窖等等),他們的品牌力都相對比較足夠。但銷量增長相對比較平穩,主要由於銷量受限於過去的生產儲備增長有限。以下將會對白酒進行銷量/價格提升空間的總結。

白酒銷量:

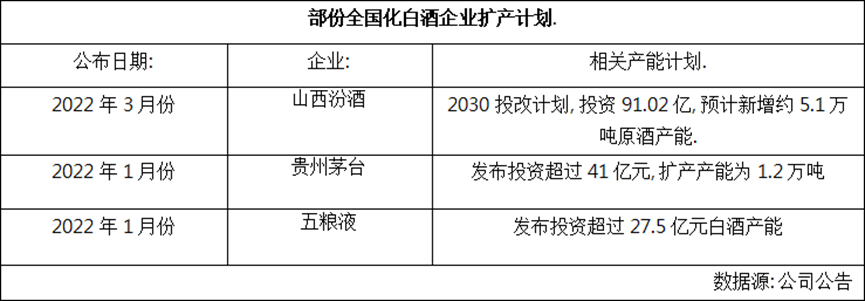

1.白酒企業紛紛進行擴產,以擴大中長期銷量天花板:

白酒行業是屬於相對比較特殊的行業,其中一個原因是白酒的供應短期變化有限。由於白酒(例如:濃香型,醬香型白酒)所需要的生產時間都相對較長(一般需要約3-5年的時間)。比較明顯的例子是飛天茅臺,其供應量是在約5-6年前生產而決定的。所以如果按照2017-2019年期間,茅臺酒基酒的生產量上升約8.29%每年複合增長率,我們比較容易預測未來2022-2024年的銷量增長天花板有可能大約在8.29%左右。雖然最終實際銷量可能受到現有貨品庫貨影響,但一般持續性相對較低。所以目前,不同白酒企業都紛紛宣佈擴產計畫為將來業務增長提供所需動力。但短期,新產能不會對於銷量有直接貢獻。

2.貴州茅臺,過去基酒生產能夠預測未來可支撐的銷量增長

白酒行業內的頭部玩家(例如:茅臺,五糧液等等)的主力產品生產週期一般都比較長。根據貴州茅臺2001年所發佈的招股說明書顯示,茅臺酒的生產週期約為6年時間,包括,1).原材料處理:制曲及儲存1年,2).制酒生產1年,3).生產出來的“新酒”陳釀3年,4).勾兌後貯存1年。其中,較長的陳釀過程是為了讓風格更加為突出。

3.清香型白酒生產週期較短,銷量增長的彈性相對其他企業更高

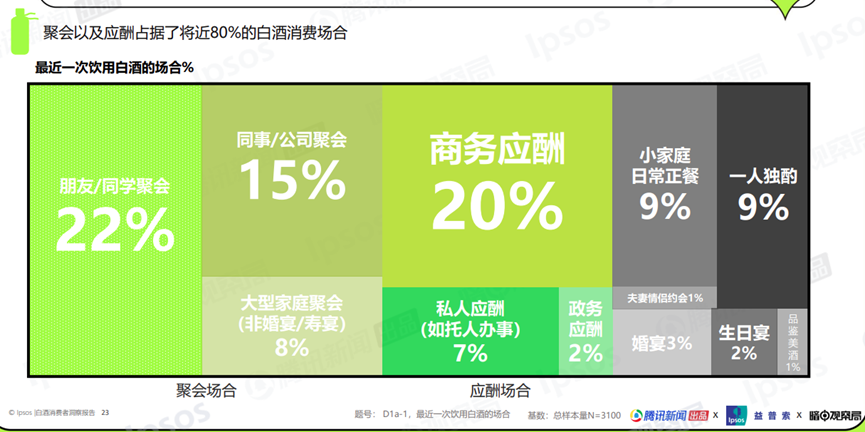

由於清香型的生產週期相對較短,一般生產週期約為1-1.5年左右。一般相對傳統 濃香型及醬香型白酒為短。有利於在供應相對短缺而且需求較旺盛時間進行擴產補充。但由於現時市場消費場景受到疫情影響下,品牌力更強的白酒企業能夠提供更穩定性的增長。而且個別企業存在直營銷售占比加大對於單價提升的利好因素。根據2021白酒消費者洞察報告資料顯示,近80%的白酒消費場合與聚會以及應酬相關。所以疫情管控將會短期內影響白酒相關消,頭部有品牌力的白酒企業將會更為穩健。

2021白酒消費者洞察報告資料——白酒消費場景:

資源來源:2021白酒消費者洞察報告

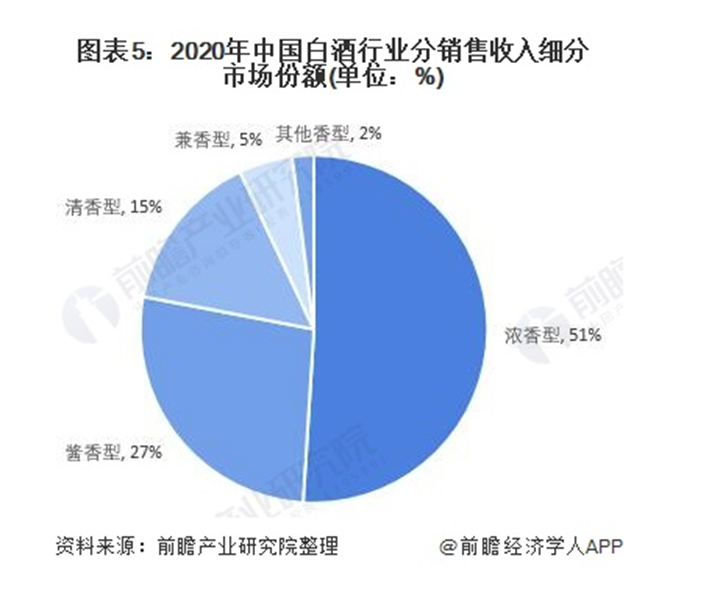

2020年中國白酒行業分銷售收入:

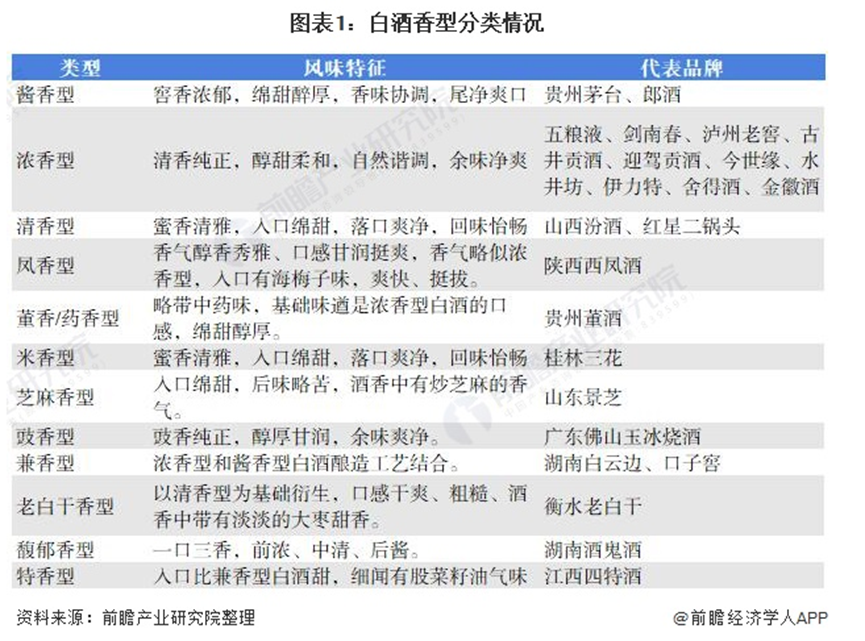

白酒香型分類:

白酒產品銷售單價(ASP):

·對於頭部白酒企業, 提高單價將會為短期推高業績的重要因素

提高產品單價主要包括2個方法:

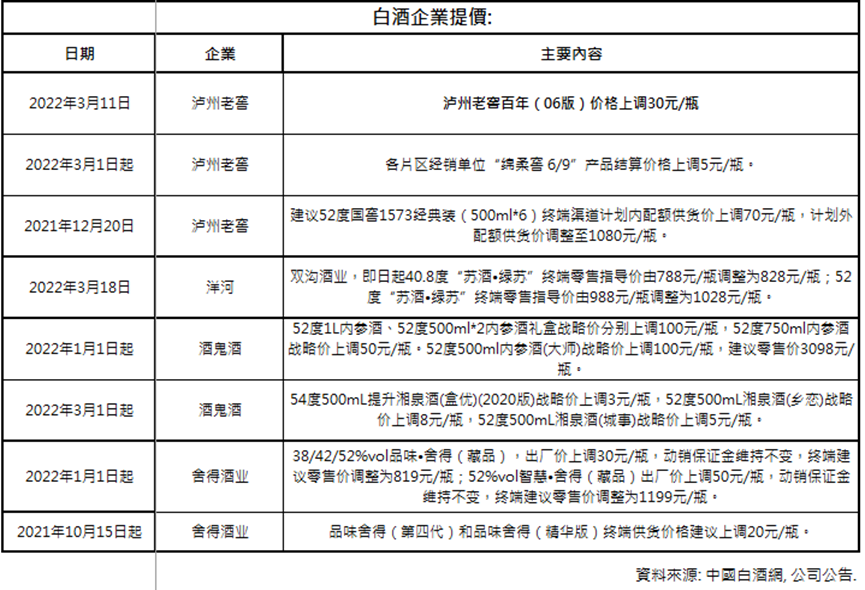

1).直接對出廠價提高(於2021年底,比較多的白酒企業已經進行提價)。

過去,白酒企業一般的單次加價幅度低於10%。

2).擴大直銷相對批發的比例,從而提升平均有效出廠價格

管道銷售加大直營占比,將會為頭部企業帶來利好。

1.有別於直接對出廠價進行提價,續步擴大直營銷售(direct to consumer)占比同樣也能夠利好部份白酒企業。部份頭部白酒企業持續以擴大直營作為業務發展方向,例如:2022年3月底上線的“i 茅臺”APP平臺。擴大直營銷售的好處是,1).避免同業在經銷商管道的直接價格競爭/返利競爭,2).能夠較順利提升產品單價。由於整體白酒擴產需時,業績的短期推動催化劑將會比較取決於單價提升。

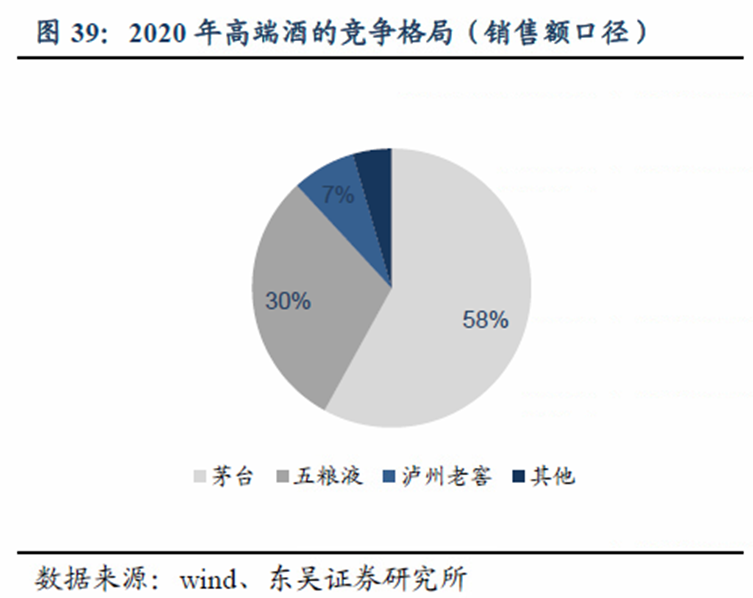

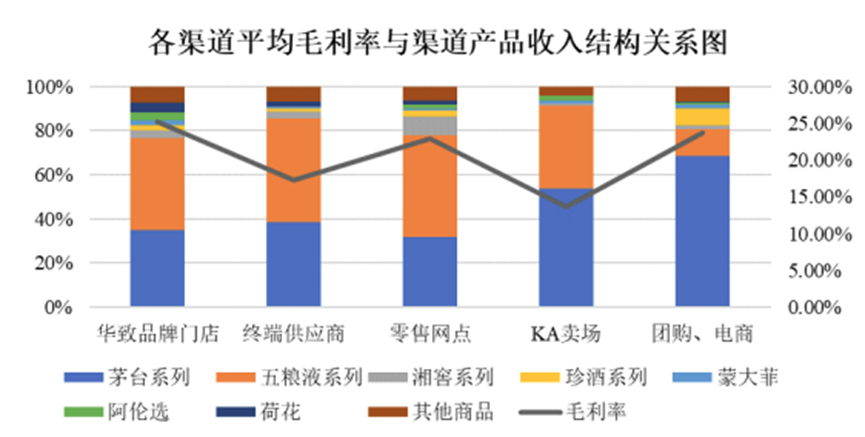

a).茅臺及五糧液系列酒佔據較大部份的行業銷售管道利潤。擴大直營將會利好比較頭部企業。

白酒行業內的馬太效應比較強烈。根據2018年白酒經銷商招股說明書所顯示,茅臺以及五糧液系列所貢獻銷售管道收入約達到70%以上。由於茅臺與五糧液占了銷售管道收入比較大的一部份,所以他們在管道的影響力也相對比較大。但同時,一些其他兩/三線產品競爭對手透過較高的管道返利來鼓勵經銷商加大銷售其產品。所以經銷商管道的缺點是返利以及價格上的競爭比較大(對於頭部廠商為負面),而且管道經銷商確實有較大誘因去售賣其他管道利潤更高的兩/三線產品。

圖表來源: 2018年華致品牌招股說明書

b).茅臺電商APP將會為2-3Q22的直營銷售占比提速,利好有效出廠價(ASP)提速催化劑。

茅臺電商APP於2022年3月31號上線,一度成為中國Apple store免費apps第一名。

茅臺APP平臺上目前主要售賣2021年新發佈的非主力產品(推廣新產品為主),但市場普遍相信(主力產品)飛天茅臺將會于未來在該平臺進行銷售。只是暫時飛天茅臺沒有在該平臺上進行售賣。由於飛天茅臺的零售價與批發價差相對較大:其出廠價為$969,與零售指導價$1,499元差距較大。如果茅臺電商上線銷售飛天茅臺,將會成為比較大的催化劑。根據新浪網站引述當時丁總介紹,“i茅臺”3月31日上線試運營以來不足一月,截至4月28日,累計預約2億人次,每天平均預約人次712萬人,累計形成收入11.88億元,大約占了2021年年收入約1,090億年的1%(僅不到一個月時間) 。

總結:

目前疫情影響了部份白酒消費場景(短暫影響需求),所以現在時機比較適合選擇頭部酒企。另外,我認為有個別因素(例如:提高直營比例等等催化劑的企業,貴州茅臺) 將會是比較值得去關注。

蘋果Apple stores排行榜第一位:

圖表來源:蘋果Apple stores,什麼值得買網站

茅臺電商APP購買茅臺產品:

圖表來源:茅臺電商APP,什麼值得買網站

以上個股分析純為個人意見,不構成投資建議。 C 基金目前直接持有貴州茅臺個股長/短倉。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。

關於鵬格斯投資心得 (Pickers Investment Ideas):鵬格斯投資心得附屬於鵬格斯資產管理有限公司

(Pickers Capital Management Limited),由公司的投資研究團隊組成。研究範圍包括中港美三地上

市公司的股票,重點聚焦醫療、新能源,大消費等板塊。鵬格斯投資心得秉持「價值投資」的

理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共用研究和

交流最新的研究成果 。