熱門文章

國藥控股:醫藥新白馬(1099.HK)邏輯梳理

國藥控股:醫藥新白馬 (1099.HK)邏輯梳理

市場環境:市場追捧國字頭派息股

隨著港股市場風格切換,國企中分紅穩定且有前景的公司獲得了市場的青睞。由於宏觀因素影響,醫療板塊內部CXO,創新藥,器械等資金大量資金出於避險考慮流入醫療流通子版塊。而其中最大的央企 國藥控股 (1099.HK),憑藉純正央企的血統和大幅改善的基本面,脫穎而出成為了港股醫療板塊的新一代龍頭。

核心邏輯:低估值+成長翻倍/淨利上升=估值上調空間

央字頭派息股,Foward PE(未來市盈率)僅有6倍左右,而在未來三年複合增速管理層給出了雙位數的指引。估值本身有吸引力。

公司未來從純分銷商轉型成商業+分銷商。所謂商業,就是在集采流標和國產替代背景下,藥械的標外市場越來越大(300-500億)。國藥憑藉自身央企背景管道,能夠説明這些產品進院,為藥械公司省下了大量的管道費用。公司計畫通過商業化將毛利率從7%上升至10%。

醫藥流通本身屬於高負債商業模式,負債比例在2022年高達60%。而國內宏觀處於低息狀態(LPR接近3.6%),這將公司的財務成本從1.2%壓低至0.6%,為淨利潤率上升流出了空間。

最後,隨著新冠疫情的結束,醫藥流通的總量將恢復至基數水準,預計今年Rx 量增加 30-40%。

公司介紹:央企背景龍頭醫藥分銷商

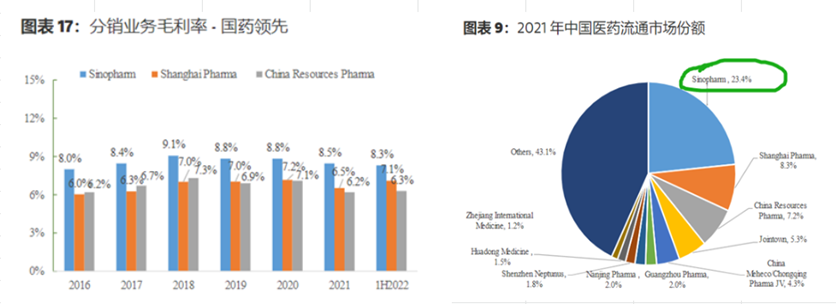

國藥控股是中國最大的藥械分銷商。和同業的華潤醫藥(3320)和上海醫藥(2607),國藥集團是唯一由國資委直接控股管理子公司。憑藉著更加純正的血統,國藥控股在獲取市場份額上有著先發優勢。國藥集團覆蓋中國所有頂級醫院(約 20,000 家)和中國郊區約 500,000 家低端醫院和診所,總體市場份額接近市場的1/4,是華潤醫藥和上藥的一倍之多。

競爭格局:更高的市場份額意味著更大的規模和更有效的成本控制。如下圖所示:儘管降價,國藥控股的毛利率基本維持在 8% 左右,營業利潤率在 4% 左右,淨利率在 1.5% 左右。這在很大程度上得益於與上游供應商更集中的採購和價格談判,議價能力來自國藥不斷擴大的覆蓋範圍。而同業的上海醫藥和華潤醫藥只能做到7.1%和6.3%左右。

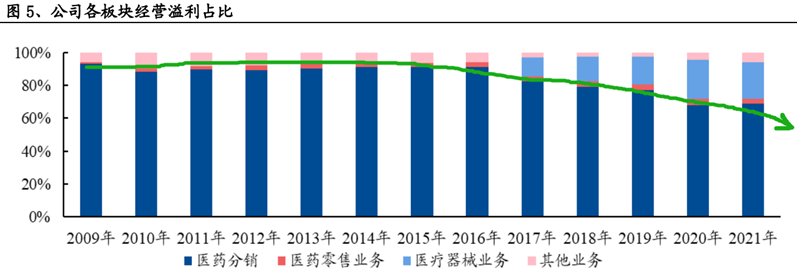

流通業務一直是公司最重要的業務。公司在傳統的批發業務上,持續加大對醫藥器械和醫藥零售板塊的開拓力度,努力使其成為公司新的利潤增長點。公司從 2017 年起拓展器械業務,增長迅速,至 2021 年板塊收入已經超過公司收入的 20%。未來隨著商業化的推行這一比例將進一步上升,並且推動淨利潤率的上調。

國內降息影響

在國藥集團的總資產基礎中,三分之二由應收賬款和存貨組成。這是中國分銷商商業模式的最顯著特徵——他們充當公立醫院系統的倉庫和銀行,而公立醫院系統常年資金緊張。報銷控制、兩票制和最近的行業放緩都加劇了這些問題。醫院從藥品中獲得的收入較少,並且需要更長的時間來支付其主要經銷商。

為了滿足這一巨大的營運資金需求並在合同方面勝過區域同行,全國分銷商試圖向公立醫院提供更好的信貸條件。付款信用可在採購後最長延長 90 天。為此,一個主要工具是從政府獲得廉價信貸。

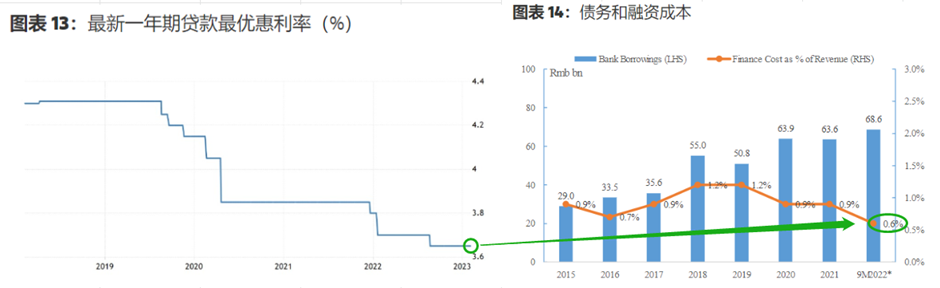

穩定或下降的財務成本比率是國藥盈利表現的關鍵驅動力: 在整個大流行期間,作為幫助中小企業生存的舉措的一部分,中國政府一直保持低利率。摩根士丹利的中國宏觀與戰略團隊預計,今年貨幣政策將保持寬鬆,儘管經濟復蘇強勁,但不會加息(中國沉思:金髮姑娘復蘇)。

如下圖所示,目前中國人民銀行一年期貸款最優惠利率為 3.65%,處於五年低位。從國藥的角度來看,根據其 2022 年首 9 個月的財務費用和 9 月底的銀行借款總額,推算年化實際利率為 3.1%,明顯優於平均水準。

這是國藥集團盈利增長的主要推動力。鑒於營業利潤率介於 4.0%-4.5% 之間,國藥的財務成本比率(主要是利息支出占總收入的百分比)的輕微變化可能會影響盈利增長。

下面我們顯示,從 2015 年到 2022 年 9 月,儘管絕對債務金額上升,但國藥集團成功控制了財務成本比率,這主要是由於其長期債務持續再融資的積極計畫,以利用較低的利率。儘管行業環境更具挑戰性(降價、處方量控制),但通過將財務成本率維持在 1% 左右,國藥集團成功將淨利潤率穩定在 1.5%-1.8%。

藥房業務

分銷業務支撐公司發展,批零一體化拓展空間。藥品分銷業務是公司最主要的收入來源,長期占公司的收入超過 70%,商業分銷和醫院純銷業務的增長一直支撐 著公司整體的銷售規模。得益于在港股的成功上市,公司資金實力得到顯著增強。 在充裕資金的支撐下,公司通過加速建立或並購區域分銷中心等方式拓展銷售網路、增加純銷客戶數量,加快業態結構調整。而在零售方面,在“雙通道”政策 逐步落地下,醫保產品入院難問題有望解決,進一步有助於雙通道藥房的發展。

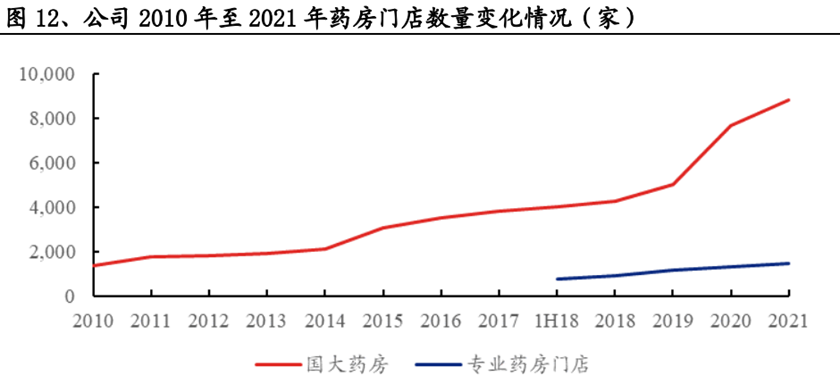

截至 2021 年底,公司零售藥店總數 10,259 家,其中國大藥房 8,798 家,專業藥房 1,461 家,規模在業內處於領先水準。其中,403 家為雙通道藥房,覆蓋全國 25 個省份。同時,公司也在努力整合下轄零售板塊,並在長三角、環渤海、珠三 角等發達地區不斷外延拓展並解決零售板塊的同業競爭問題,希望借助公司在批 發端的強大優勢,實現批零一體化,助力零售板塊快速發展。議價能力較低,醫藥分銷公司現金流管理和資產負債率優化方面面臨壓力,長期收到市場的忽視。但在宏觀量化寬鬆和國企改革的大背景下,板塊重新獲得了市場的青睞。

以上個股分析純為個人意見,不構成投資建議。 C 金持有文中國藥控股(1099.HK)長倉。關於作者: 党天楚(Elliott Dang)鵬格斯資產管理的投資分析師。