熱門文章

安踏體育-2023年國產運動品牌新景象? 安踏能繼續發光發亮?

安踏體育-2023年國產運動品牌新景象? 安踏能繼續發光發亮?

疫情三年來,令消費、生產、物流等均受到限制,如今後疫情的2023年,隨著防控政策持續優化,各地逐漸渡過新冠感染高峰期,民眾的消費心理將從謹慎轉為積極,中國消費市場將迎來全面復蘇的新態勢。然而,2023年的消費將呈現何種態勢,確實備受投資者關注。後疫情時代,將會出現哪些新的消費業態?筆者將會嘗試淺談2023年國內運動行業的整體看法。#安踏

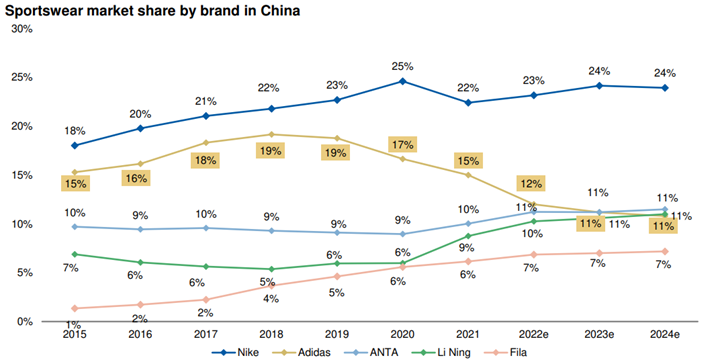

首先,經濟恢復需要週期,尤其現刻處於後疫情時代,在衣、食、住、行四個方面消費者都會出現新的消費行為。企業更要通過加強品牌建設留住消費者。在國內運動品牌中,無論是安踏、李寧、抑或特步,均一直在努力升級其產品和行銷。三家本土品牌公司嘗試從線上滲透著手,在2022年疫情期間仍能勉強抵抗疫情帶來的寒冬,亦因其產品升級,降低了中國消費者對國外品牌(如Nike和Adidas)品牌溢價的認知,經歷2021年新疆棉事件後,購買意願、推薦率和品牌親和力證明瞭這一點。在沒有更強的品牌溢價的情況下,Nike和Adidas的價格溢價受到中國品牌品質提升和性價比的挑戰,這是消費者決策過程中最受追捧的兩個因素。從國內運動行業市佔率中,亦能看見國內品牌的市場份額從Adidas中搶走,仍間接證明國內品牌的改革逐漸湊效。

另外,國內消費者逐漸比較傾向於良好的實體店環境和豐富的產品(SKUs)種類,安踏和李寧一直在升級他們的門店規模和位置,李寧的門店總建築面積比安踏小約 15%,李寧的門店總數比安踏少約 2,000 家。因此,未來幾年李寧可能會比安踏更積極地擴張其線下足跡。由於安踏已將約 40% 的門店轉變為自營零售店Direct To Consumer(直接面向消費者的轉型),安踏應該在門店擴張和門店規模方面更加自律,並將更加關注每平方米的銷售額 (坪效)。

從廣告營銷上,消費者逐漸對傳統名人/運動員代言在品牌選擇中失去依靠,消費者現在更看重社交媒體上的回饋,更加著重更有吸引力的產品加上複雜的社交媒體行銷(例如直播者互動)。這也得益於疫情後線上滲透率提升有關,以往消費者一向都從天貓、淘寶及京東購物,但2020年後短視頻興起,消費者於快手抖音等直播平臺的佔比大幅提升。這情況尤其在特定購物節更為明顯(如6.18、雙十一等),因節日折扣力度相比平常更大。

每年3月下旬都是港股國產運動品牌「成績表」的日子,2022年安踏營收突破了500億元,達536.51億元,同比增長8%。2022年,安踏曾喊出了要在2022年超過NIKE的口號,根據2022年的業績表現來看,確實做到了,2022年NIKE中國的營收為514.22億人民幣。整體來看,安踏下半年的經營表現中最令人驚喜的就是毛利率的維穩(尤其是在李寧毛銷降幅較大對比之下)。而且這種穩健能力,體現在了報表的每一個細節,幾乎所有的項目都有一定程度的優化。加上,安踏品牌在 2021 年制定了 5 年「引領計畫」,目標包括 2020-25 年零售額以 18-25% 的複合年增長率增長,在 1-2 線城市有更高滲透率,到 2025 年將高端產品的銷售貢獻從目前的 10% 提高到 40%。不光依賴毛利率的穩定,費用的控制以及合營公司的經營改善方面,都在為集團整體利潤做正面貢獻。

圍繞這個5年目標,過去一年多安踏主品牌都在極力打造專業形象,並且向上探索。從對外傳播來看,安踏目前雖然擁有本土運動品牌中最龐大的明星代言人群體,但主品牌通過與賽事、國家隊和明星運動員的深度綁定,在不斷強化「專業運動」和「新國貨」的標籤。展望未來,宏觀經濟復蘇和更強勁的消費者信心預示著安踏的產品結構升級,其 DTC 業務讓管理層更好地控制零售終端商品。另外管理層架構亦進一步升級,安踏在管理層改組期間任命了一名新的高管進入董事會。徐陽先生在Arc’teryx中國和安踏籃球業務部門擁有良好的往績,這將有助於安踏品牌和產品組合的升級。

在新的一年收入指引方面,李寧管理層對於2023年的預期抱以審慎態度,預計收入和利潤率都在10%-20%之間。在即將過去的一季度,李寧的表現仍然欠點火候。2023年一二月線下零售流水增長為中單位數,低於市場預期的低雙位數,且同店銷售仍在下跌,產品零售折扣和去年相比沒有太大變化。三月有望回歸雙位數增長。營收發力或許還需看下半年。安踏這邊,機構普遍對開年的庫銷比表示滿意。管理層表示,FILA目前的庫銷比在4.6-4.7左右,安踏主品牌在4-4.5之間。管理層預測2023年安踏主品牌和FILA都會收穫雙位元數增速,FILA增速將超過安踏主品牌。安踏能做的都在努力,剩下的就看市場復蘇情況了。

以上個股分析純為個人意見,不構成投資建議。 C 基金未持有文中安踏體育(2020)上市公司的長/短倉。關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊