热门文章

百济神州(6160)和爱康医疗(1789)浅谈 – 否极泰来的港股医疗板块

百济神州(6160)和爱康医疗(1789)浅谈 – 否极泰来的港股医疗板块

百济神州 爱康医疗 – 在美联储持续加息,中美地缘政治摩擦升级,SVB银行挤兑等众多不利因素下,港股创新药一年左右时间普遍跌幅在60%以上。美联储加息对风险资产的影响开始弱化,美元指数持续走低;港股医疗保健指数和美国 XBI 指数有低位企稳迹象;随着负面因素逐渐出清,港股创新药械有望受益于创新产业链修复。

4月14号,召开美国癌症研究协会年会(AACR)会议摘要已发布,百济神州、百利天恒、泽璟制药等众多国内创新药公司将展示早期项目布局思路和研发进度。6月2日召开美国临床肿瘤学年会(ASCO),参会公司和参会内容处于逐步披露过程中,按照往年经验,ASCO期间肿瘤重磅临床进展将有力推动创新药股价表现。 近日,CDE发布《药审中心加快创新药上市许可申请审评工作规范(试行)》,继续强化鼓励研究和创制新药,加快创新药的审评速度,符合条件的创新品种可享受早期介入、研审联动、滚动提交、核查检验工作前置等方式加速创新药研发和上市。 此外,国内新冠疫情影响消除,FDA有望恢复国内创新药公司在美国申报上市的现场核查工作,加速创新药出海。

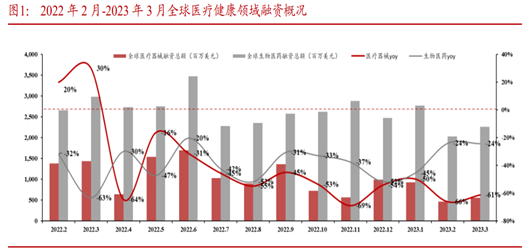

从行业上游角度来看,一方面, 海内外医疗健康的投融资情况开始出现好转,海外三月份环比上升44%。且疫情扰动因素基本消除,创新药械受投资端的影响 将逐步减轻。另一方面,随着真正满足临床需求、解决临床问题的创新药器械进入收获期并快速放量, 创新药和CXO 企业都有着不小的增量空间。本身基本面扎实,长期增长逻辑清晰的公司,在本轮反弹中会有更强劲的表现。

创新器械代表:集采生还者 – 爱康医疗 1789.HK

爱康医疗是骨科关节假体龙头公司,和其他创新器械不同的是,爱康是目前为数不多能做到集采后业绩不跌反升的公司,2022年归母净利润 2 亿元,同比上升121%。

原因是公司真正意义上做到了集采后的以量换价:2022 初次髋膝关节销量同比增速分别+81%/130%,并且牢牢的占据了医院的管道,在去年一年新进入了近1000家医院,并且是头部医院为主。根据管道回馈,爱康在部分医院的市场份额达到了50%以上。

造成这个现象的原因除了爱康本身产品的优秀外,还有进口替代的大背景下诸多国际品牌离开中国市场。管理层也认为他们与其他国内参与者相比具有竞争优势,因为他们拥有强大的技术和来自收购的 JRI 的国际学术/培训资源,这是一个关键的竞争优势,并重申他们的 2025 年目标是获得 25% 的市场份额。

对于未来的集采,管理层也认为影响可控。自 2022 年 4 月开始,提交的集采报批数量的80% 已在 YE22 实施,NHSA 可能会在 23 年底发布髋/膝植入物 VBP 更新的规则。随着招标规则在国家层面更可预测和成熟,通过参考药物洗脱支架更新,投标人可以以低于上限价格的价格获得投标,导致价格上涨 5-76%。 此外,AK的降价风险相对较低,投标价格为上一轮最低价。所以市场整体对未来集采保持乐观态度。

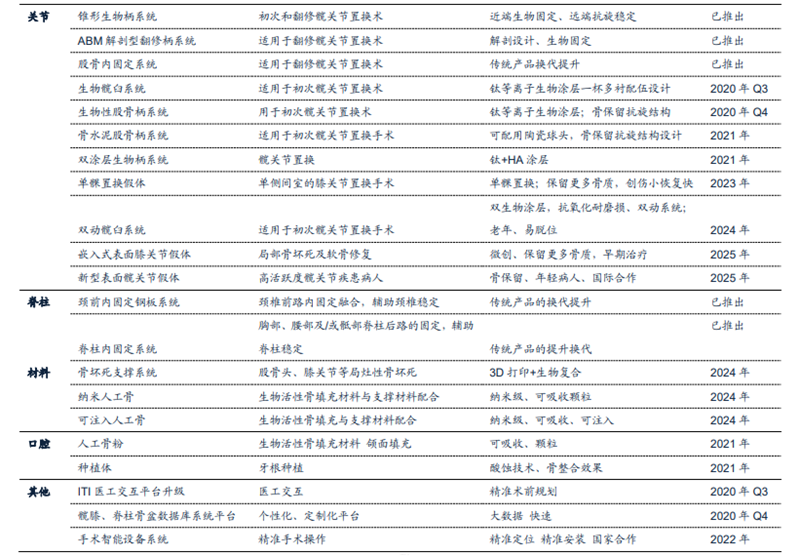

合同类骨科公司相比,爱康有着纵深更强的管线储备。管理层强调爱康医疗在通过 1) iCOS(创新的定制化骨科解决方案)实现增长方面取得了良好进展,22 财年总销售额约为 4700 万人民币,预计增长 50% 以达到 人民币7,000万元; 和早期干预的增加; 2) 数字骨科平台、2022 年 Hip VTS 导航批准和预计 4Q23 髋关节机器人/便携式导航系统; 3) Ortho-biologics,例如 支柱、骨移植材料均获得批准,但在中国与全球市场动态相比仍处于非常早期的阶段(占全球骨科市场的 9.7%); 4) 脊柱:通过利用其 3D 打印技术和 VBP 后更广泛的医院覆盖范围,非 VBP 产品的机会。 AK 的目标是到 2025 年从高价值领域获得 50% 的收入。

创新药代表:百济神州 6160.HK – 拒绝内卷BTK

生物创新药行业高度内卷,从最早的PD-L1卷到了HER2 ADC和双抗,甚至出现了同一个癌种高达数十个药企同时在做的情况。而百济最大的优势就是在相对竞争不那么激烈的BTK行业立足。BTK 抑制剂 Brukinsa 在血癌领域继续扩张,其 2022 年销售额增长 159% 至 5.65 亿美元。在中国激烈的 PD-1/L1 竞争中,替雷利珠单抗的销售额增长了 66%,达到 4.23 亿美元。1 月,Brukinsa 获得 FDA 批准用于治疗慢性淋巴细胞白血病(CLL)或小淋巴细胞淋巴瘤(SLL),这是目前 BTK 抑制剂的最大适应症。

虽然 Brukinsa 的重磅炸弹未来现在取决于商业执行,但 tislelizumab 的道路看起来更加不确定。由于 COVID-19,FDA 无法检查勃林格殷格翰在中国的工厂,作为 tislelizumab 在先前治疗的食管鳞状细胞癌( ESCC )中应用的一部分。

在上个月公布的资料中,替雷利珠单抗联合化疗可帮助新诊断出的胃癌患者比单纯化疗患者活得更久。但这种益处仅在 PD-L1 阳性肿瘤患者中观察到。根据 2023 年 ASCO 胃肠癌大会上公布的 3 期 RATIONALE-305 试验资料,与单独化疗相比,替雷利珠单抗联合化疗可将 PD-L1 阳性、HER2 阴性胃癌或胃食管交界处癌的死亡风险降低 26%一月份的研讨会。

在 CLL 中,该药物在第 3 阶段与 AbbVie 和琼森市场领先的 Imbruvica 进行了正面交锋。在先前接受过治疗的 CLL 患者中,Brukinsa 显示它在缩小肿瘤方面优于 Imbruvica。BeiGene 正在与 FDA 合作,将更新的无进展生存数据纳入药物卷标。

同时,公司的运营效率也在不断提高,GPM 进一步提升至 78.3%,主要受 Brukinsa 在美国/欧盟的销售扩张推动,管理层预计该趋势将持续。百济神州的 SG&A控制良好。研发费用小幅增长(4.46 亿美元,同比增长 4%/环比增长 5%)。除去第四季度的非现金 SBC 和一次性许可付款,研发费用约为 3.6 亿美元,低于 2022 年第四季度的 3.7 亿美元。鉴于 BeiGene 日益内部化的临床业务和终止的 AMG-510 (sotorasib) 项目,我们预计未来几年将出现适度增长。

2023 年的其他关键催化剂: Brukinsa ——1H2023 可能在中国批准 1L CLL/SLL 和 WM;Tislelizumab – 1) 2L ESCC FDA来华现场检查和美国监管决定,2) 1L/2L欧盟上市许可批件非小细胞肺癌和 2L ESCC;BGB-11417 (Bcl2) – 来自正在进行的试验的数据读数;Ociperlimab (TIGIT)——多种适应症的 Ph2 数据读数,包括 2L ESCC、1L HCC 和 1L NSCLC;BGB-16673(BTK 靶向 CDAC)——B 细胞恶性肿瘤 Ph1 研究的初始资料读数。

以上个股分析纯为个人意见,不构成投资建议。 C基金持有文中百济神州(6160)长仓。关 于作者: 党天楚(Elliott Dang)鹏格斯资产管理的投资分析师。