Hot Posts

原油運輸大週期是否正在來臨?

隨著12月5號歐洲將對俄羅斯進口原油禁令逐漸步近,對原油運輸貿易的實質影響預計將于未來1-2個月內開始變得明顯。我們認為其主要影響將會包括: a)。平均油運距離的延長b)。 委內瑞拉原油出口到歐洲恢復 c)。未來潛在伊朗核協定達成。這些因素將會對於原油運輸的需求出現比較大的利好。

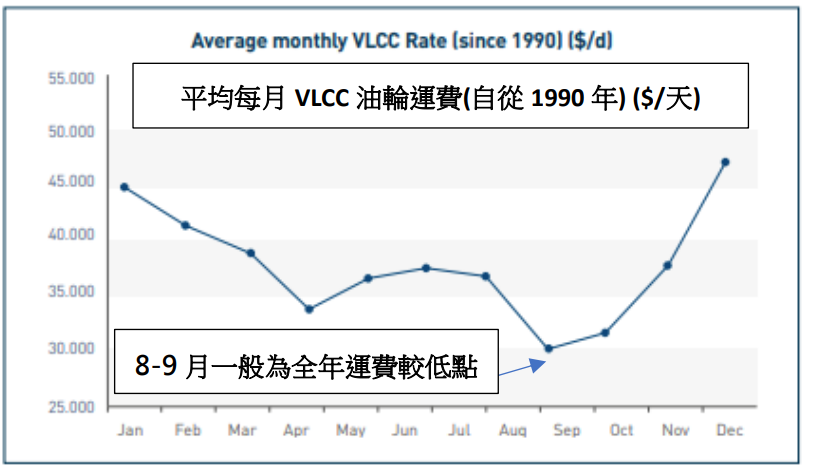

原油運輸行業出現淡季不淡情況, 預計冬季原油運費將會更強。

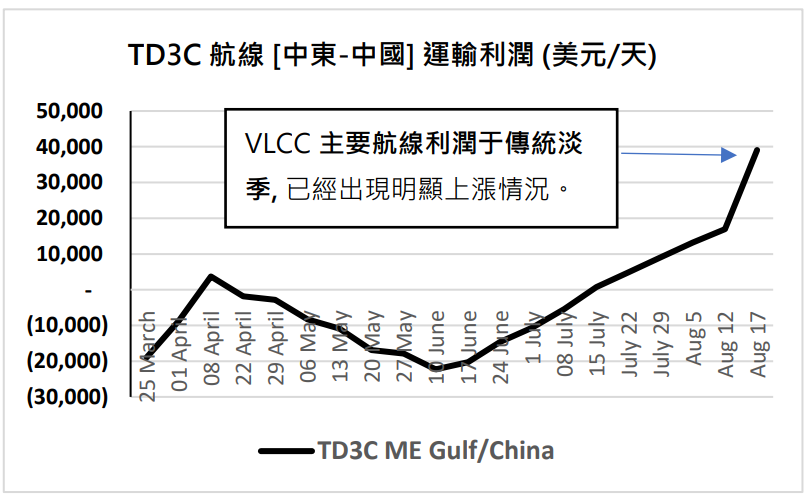

8月份為油運行業的傳統淡季。但由於歐洲將擴大從其他地區進口原油來替代俄羅斯進口, 這讓淡季的時間也出現運價比較大幅度上漲情況。未來我們相信隨著更接近12月份禁運的時間點以及冬季傳統油運需求較高(例如: 北美以及歐洲對於取暖燃油(heating oil )的需求按月出現的季節性增加,將會利好VLCC (超大型油輪) 運價發展。

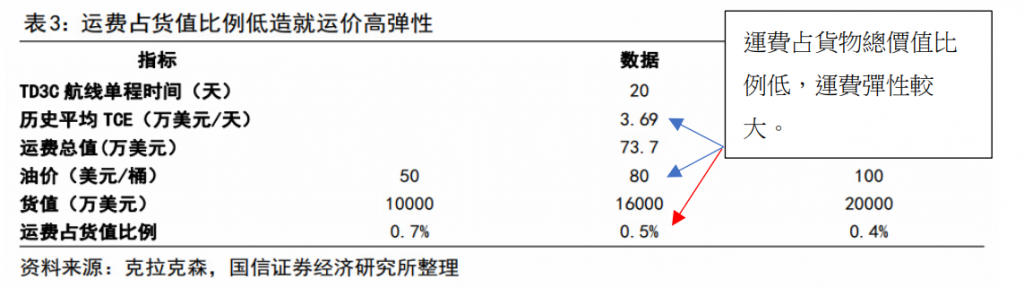

1). 原油運費占貨物成本小,需求推動下彈性大。

a). 運費占原油貨物價值的比例較低, 讓運價具備較大彈性。

根據第三方廠商統計,如果按照油價約$80美元/桶,歷史平均運價TCE 3.69萬美元/天 以及運程為約20天估算,運價占貨值的比例僅為約0.5%。所以於油運供需情況出現較大變動情況下, 運價的上漲空間都比較大。

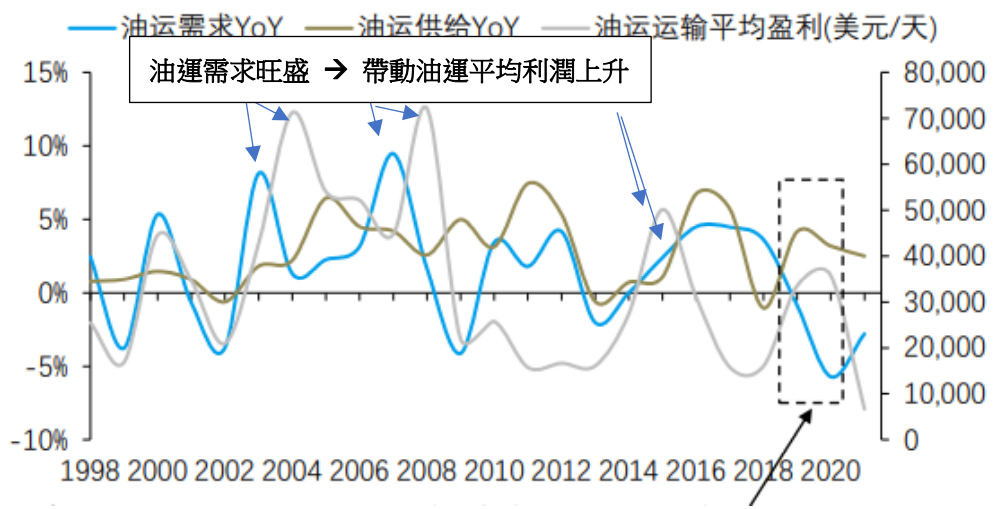

b). 油運需求上升為過去歷史上運價大幅上升的普遍原因。 根據歷史情況,運價出現大幅度上漲的原因普遍包括: 1)。油運需求出現比較大幅度上升 (例如: 2002-2023年/ 2006-2007年分別錄得約7-9%油運需求增長,同時配合油輪供應上升比較慢的情況。我們相信這次將很有可能出現類似情況,將會為運價上升提供比較大的動力。

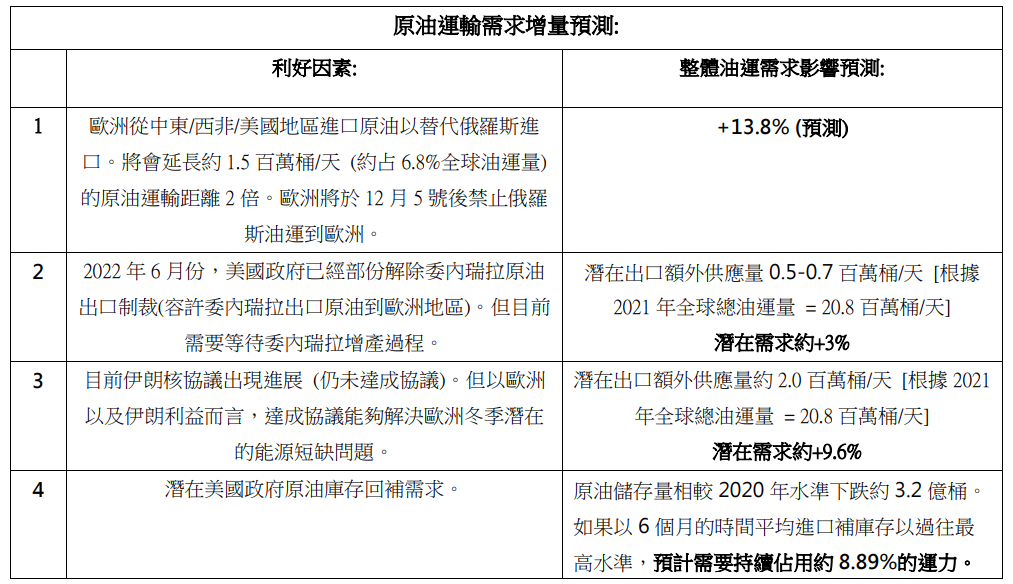

c) 本輪油運需求上升, 相信會于未來1-2個月變得比較明顯。以下為需求拉動因素的總結:

2). 預測油運需求,將會因為俄羅斯禁運事件,而出現較大幅度上升:

a)。 歐洲於12月5號開始禁運俄羅斯原油,將會延長原油運輸距離。

b)。 潛在伊朗核協議進展,將向市場釋放比較大幅度的原油出口供應量。

c)。 美國政府原油庫存處於低位,將會帶來補庫存的需求機會。

a)。 歐洲於12月5號開始禁運俄羅斯原油,預計將延長原油運輸距離。

由於歐洲將會於2022年12月份禁止進口俄羅斯原油,這將會導致歐洲需要向更遠的地區 (例如: 中東/ 西非/ 北美地區) 進口更多的原油以作替代,從而延長了平均運輸的距離。根據SEA-DISTANCES.ORG數據,從俄羅斯接近波羅的海的(Kaliningrad) 口岸到德國的(Weserport) 口岸約為781 海裡。

潛在歐洲原油運輸替代路線:

假設從美國墨西哥灣 (Gulfport) 出口,距離將會為4,969 海裡 約6.36倍。

假設從沙地利拉伯 (Jeddah) 出口,距離將會為4,202 海裡 約5.38倍。

假設從奈及利亞(Apapa) 出口,距離將會為4,376 海裡 約5.60倍。

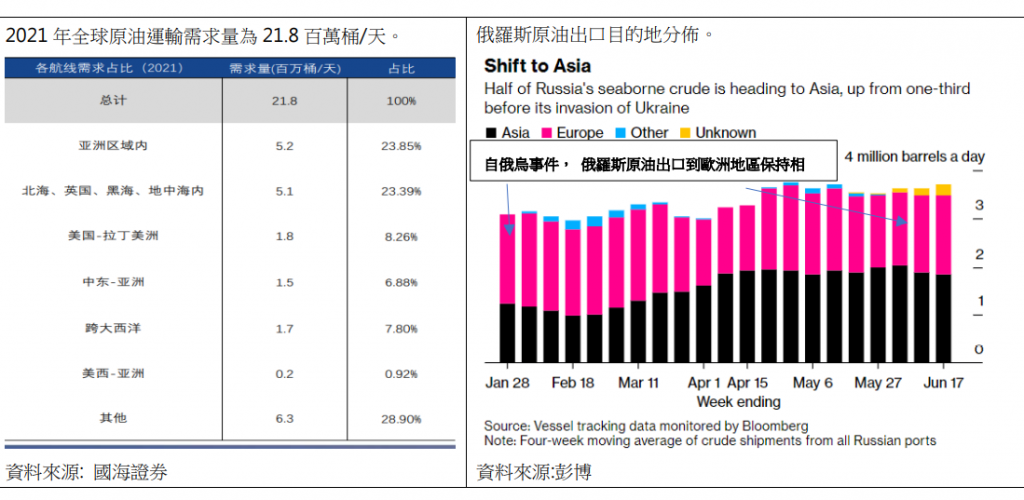

同時俄羅斯原油出口方面,部份將會從原來出口到歐洲轉到中國或印度等(大部份出口將經過距離更長的波羅的海)。這將會延長整體油運距離。

潛在歐洲原油運輸替代路線:

假設出口到中國天津港 (Tianjin port),距離將會為11,904 海裡 約15.24倍。

假設出口到印度 (Beypore),距離將會為7,328 海裡 約9.38倍。

預計平均運輸距離將會拉長, 直接利好超大型油輪(VLCC)。

按照以上的航運路線距離作為推測,比較保守估計歐洲從俄羅斯進口的原油部份將會延長運輸距離約3倍。根據EIA資料,歐洲於2021年從俄羅斯進口約2.2百萬桶原油。扣除約0.7百萬桶/每天的進口是經過原油管道,約1.5百萬桶/天 (約6.8%全球油運量) 的原油運輸量將會受到影響。假如延長平均距離約為2倍增量 (按照以上對於3倍距離推測),將會為全球的油運需求帶來約13.8%的增量。根據彭博資料,截至6月份歐洲對俄羅斯原油進口的依賴沒有出現比較明顯的減少。所以我們相信當時間點更接近12月份的禁運限期,對於油運距離拉長將會開始明顯出現。

b) 委內瑞拉出口恢復以及潛在伊朗核協定進展, 都會向市場釋放額外原油供應。

首先需要明白原油運輸的需求是由 a)。油運輸平均距離,b)。原油出口量需求 (原油產量的改變,將對出口量有比較直接的影響) 而組成。委內瑞拉的原油出口量恢復以及潛在伊朗核協定的達成都對於原油運輸量需求上升。

我們整體認為伊朗核協議達成的機會率都相對比較大,主要是因為能夠減緩年底歐洲可能發生的能源危機。

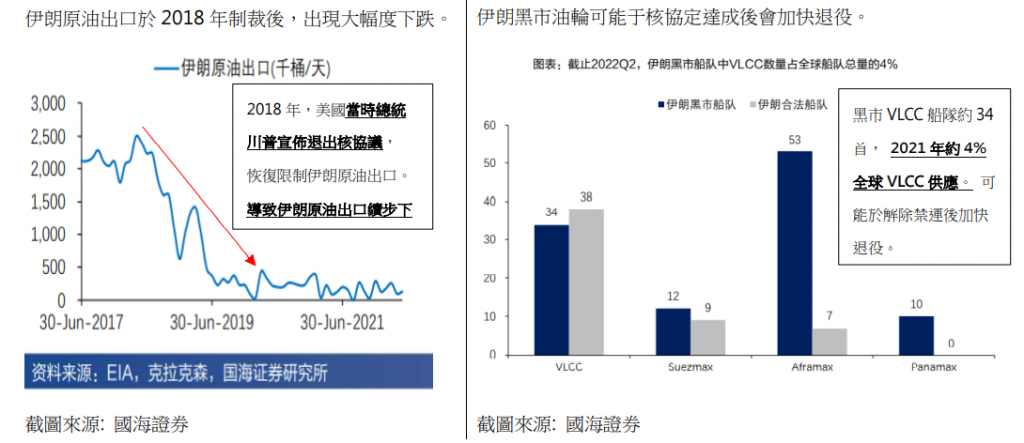

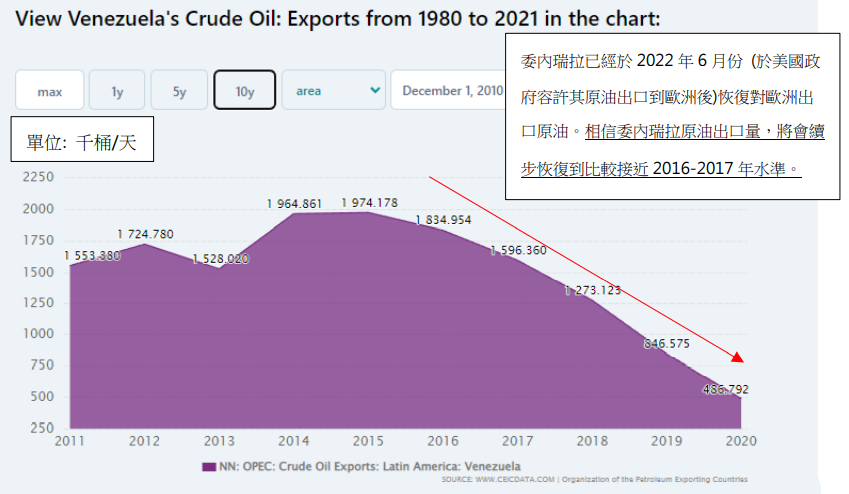

1)。 對於歐洲利益而言,他們需要尋找其他原油供應替代現時從俄羅斯進口約2.2百萬桶/天,目前美國政府已經特別容許 委內瑞拉 (Venezuela) 出口原油到歐洲。但出口的量相對不夠,過去委內瑞拉原油出口量大約為大約1.0-1.2百萬桶/天。2021年委內瑞拉的產量比較小,大約僅出口約0.45百萬桶/天根據CEIC資料顯示。容許伊朗出口原油到歐洲將能夠進一步補充年底禁止俄羅斯原油進口的替代需求。由於一般產能提升需要更長時間進行,容計更多的供應來源將會為減少能源短缺風險的重要措施。

2)。 對於伊朗利益而言,如果得到出口許可將能夠逐步恢復原油出口至約2.0-2.5百萬桶/天。 而且伊朗石油部長曾于8月4號表示: 伊朗準備儘快返回國際原油市場,所以我們認為伊朗對於達成核協議的誘因都比較強。我們認為伊朗核協定達成的機會率都比較大,將會增加伊朗原油產量以及出口量。 伊朗於2018年受到美國當時總統川普宣佈恢復限制其原油出口。其後,伊朗原油出口量出現比較大幅度下跌,從2.0-2.5百萬桶/天大幅下跌至約0.25-0.5百萬桶/天。如果未來達成協議後, 將會為市場帶來額外原油供應。按照現時全球每天約20百萬桶原油/運輸量,最大的潛在增量需求約為10%。

c) 美國以及各地政府戰略原油庫存回補,將推動行業下一波需求。

美國過去以釋放原油戰略庫存手段,來對應WTI原油價格上漲所帶來通脹壓力。根據EIA 8月12號所公佈的美國原油庫存情況,目前原油儲存量約為8.86億桶僅為約2000年儲存水準, 相較2020年水準下跌約3.2億桶。原油價格近期出現比較大幅度的下跌情況,將會有利剌激原油補庫存需求。按照全球每天原油運輸量20百萬桶,假設全球原油運輸隊伍只用作美國原油補庫存,大約也需要15天的時間才能夠恢復到之前水準。如果以6個月的時間平均進口補庫存以過往最高水準,預計需要持續佔用約8.89%的運力。

3). 油輪供應端同時面對緊縮問題:

我們認為油輪運輸供應端所面對的問題,包括: 1)。IMO於2023年開始實行的EEXI/CII 減排計畫 2)。面臨VLCC船齡老化問題。這將會於油運需求比較旺的情況下,帶來供應端的影響情況。

VLCC 船中老船占比較大, 受到IMO 2023 排放限制影響相對較大。

VLCC一般的使用壽命為約20年,由於年齡太過長的油輸在運營經濟性相對比較差 可能在IMO 2023 滿足二氧化碳(CO2) 的排放要求下出現主動降速的情況。這將會對於有效的油輪供應減少。

4). 總結,我們認為歐洲12月5號開始禁止俄羅斯原油進口的具體影響, 將于未來幾個月逐步出現。

總體,a) 油運距離的延長b) 委內瑞拉的原油出口恢復 c) 未來潛在伊朗核協定達成 等等為油運需求正面因素預計于未來幾個月利好油運需求。油運供應端增長相對比較緩慢,而且預計將會受到 IMO 2023 減排政策實施而需要降減整體航運速度供給。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前沒有持有相關個股的長/短倉。