熱門文章

乳製品:高端化釋放增長第二春?

乳製品行業面對的困難及機遇:

乳製品行業於必需消費品的賽道上, 屬於市占率比較集中於幾家企業。 根據歐睿資料顯示, 目前伊利和蒙牛兩家企業市占率的總和於常溫奶和優酪乳產品市場分別達到約80-90%與54.2%的領導地位。 由於中國經濟發展階段已經走過了 ”從0到1起步的人口紅利時代” , 而走向 “高品質發展” 的道路。 不同的必需品行業都轉向採取 1). 產品橫向多元化 和 2). 高端化發展 以擴大市場空間。 國內的乳製品行業也不符例外, 目前乳製品行業發展主要以1). 乳酪產品開拓 和2). 高端低溫奶 [替代常溫奶] 等等高附加值產品作為目標方向以進一步擴大業務天花板。 雖然我們預計乳製品行業收入增速將會出現小幅放緩, 但行業整體持續向產品高端化發展。 我們認為可以期待的是預計產品高端化所帶來的 “利潤率提升” , 從而讓利潤增幅高於收入增長的狀態。

1). 低溫液態奶替代,將為乳製品行業未來:

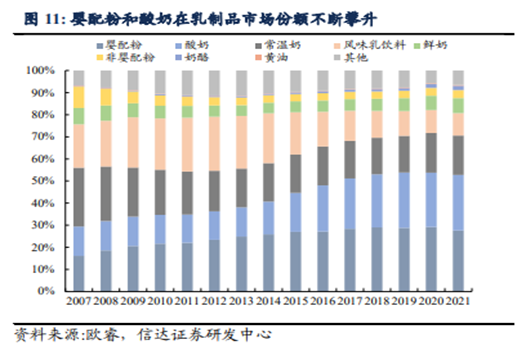

以國內目前兩家乳製品企業 1). 蒙牛 及2). 伊利為例, 收入貢獻主要來自於1). 常溫液態飲用奶 2). 優酪乳, 而1). 乳酪 和2). 低溫液態奶(鮮奶) 目前仍然屬於初步發展階段。 目前普遍認為液態奶 “低溫化” 為十四五期間行業重點發展方向。 根據中國奶業協會所編制 《中國奶業 [十四五] 戰略發展指導意見》 文中提及,在發展超高溫滅菌乳的基礎上,大力發展巴氏殺菌乳 (低溫奶)以及開發乳酪等高附加值產品。相信以巴氏殺菌處理的低溫液態奶將會為發展重點,這也符合國際上普遍發達國家的主流奶類產品以及營養保存的優勢。由於低溫液態奶的零售價普遍為傳統常溫奶2-3倍,能夠為行業提供良好的第二增長曲線。

低溫液態奶替代目前處於起步階段:

國內目前的乳製品主流消費以常溫液態奶為主, 根據中國食品工業協會《乳製品行業2019年回顧及2020年上半年運行情況》 報告顯示, 我國低溫液態奶占比僅為約6.4%。 根據目前國外情況, 巴氏鮮奶 (低溫奶) 主要為液態奶消費的大多數。 隨著國內經濟發展和中等收入家庭不斷擴展的情況下, 預期消費者將會持續向1). 產品體驗更好 及 2). 處理過程中能更好保留營養 的低溫奶。

a). 隨著中產家庭數目增加, 低溫奶消費滲透率將會持續提升

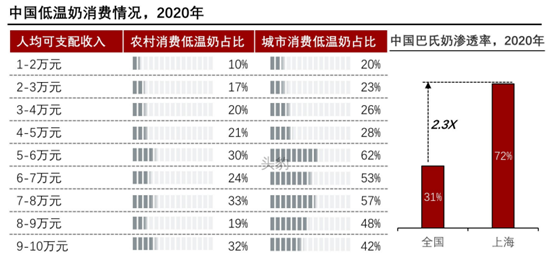

根據頭豹研究院資料顯示, 我國城市地區 (例如圖中所顯示的上海地區為例。) 的低溫奶消費滲透率明顯高於農村地區。 主要因素包括1). 普遍消費水準差異 及 2). 低溫奶對冷鏈物流設備要求高, 比較難推廣到人口較分散的農村地區。 人均可支配收入較高的地區, 低溫奶消費的滲透率也較高。 所以隨著中國的中產階級家庭數目持續上升, 我們認為對低溫液態奶替代需求將會更高。 將會為乳製品行業帶來新的增長動力。

資料來源: 頭豹研究所

b). 人民對健康的關注度提高, 將會推動低溫奶發展

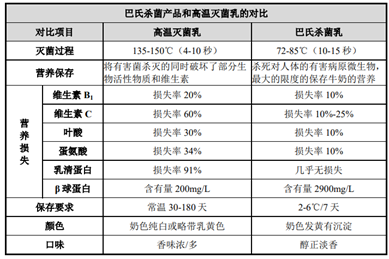

根據陽光乳業招股說明書顯示, 巴氏殺菌乳 (低溫奶) 於殺菌處理過程中所採用的溫度較低 (約72-85C)。 這將能夠減少整體的營養流失情況。 巴氏殺菌(低溫奶) 產品的氨基酸及維生素成份保存率相對于 傳統高溫殺菌產品高約2~4倍, 將會為能夠留存更多的活性營養成份于牛乳製品。 所以隨著消費者更趨向于對健康的關注, 低溫奶的滲透率相信會持續提升。

c). 低溫奶於終端市場零售價格為常溫奶2-3倍,將擴大企業市場空間

由於低溫奶於 1). 消費者體驗 和 2). 活性營養保存率 較常溫奶更佳, 低溫奶滲透率預計將會隨著人民生活水準提升而提高。 參考蒙牛相關產品於京東平臺售賣資訊顯示, 低溫奶的零售價較常溫奶達到約3倍水準。 預計將會為整個行業帶來下一個增量的來源。 目前以常溫奶作為重要收入來源的蒙牛及伊利, 將會隨著行業的自然替代需求而受惠。 另一方面, 更高零售價的低溫奶商品也能夠提高銷售管道利潤 (例如: 超市百貨, 便利店等), 從而讓他們有更大的誘因讓銷售管道加快推廣低溫奶產品到消費終端。

d). 社區團購企業持續拓展冷鏈物流網路,相信能夠擴大低溫奶銷售範圍

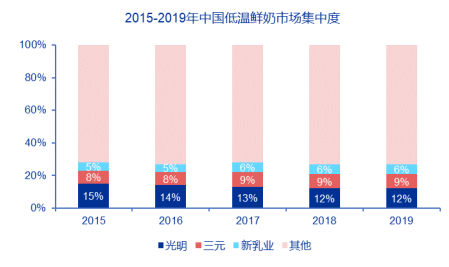

雖然低溫奶的口感及營養價值都普遍高於傳統常溫奶,但低溫奶的物流運輸過程中對溫度條件要求高也是目前滲透率低的原因。目前,中國低溫鮮奶市場主要集中於地區性企業。主要由於低溫奶產品保質期不超過7天對冷鏈物流供應鏈的要求高,導致一般運輸半徑大約僅約為300公里。另外,目前鮮奶生產企業所面對的其中一個問題是中國奶源主要來自於北部地方,而相當一部份消費者處於南部地區, 生產與消費之間的地域性差距較大。 但隨著冷鏈物流的發展以及社區團購模式縮短了產品從廠家到消費者之間所需的步驟,我們相信將蒙牛及伊利將會持續擴大到低溫鮮奶板塊以擴大行業天花板。

來源:新乳業招股說明書

2). 乳酪市場,下一個乳製品藍海細分市場

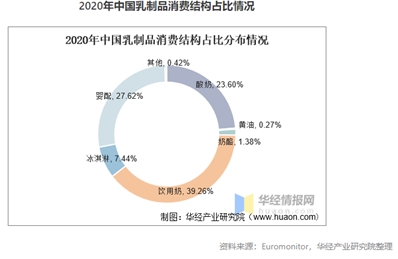

乳製品行業中比較受到關注的新賽道為乳酪產品, 由於目前市場發展屬於初期階段而且增長速度較快。 乳酪產品屬於比較高附加值的產品,所以在毛利率上都相對傳統白奶品類為高。 參考以乳酪產品為主的 妙可藍多,2020年乳酪業務的毛利率達到約45%, 高於伊利液態奶約34%毛利率水準。高端化產品能夠為企業帶來更高的毛利率,在"人口紅利"消失的時代將會為企業之間比較重要的發展策略。根據歐睿國際資料顯示, 2020年中國乳酪零售市場規模約為88億元,國內人均乳酪消費量低於日本/韓國的1/10。所以我們認為乳酪的發展狀況正處於快速發展階段。

總結:

雖然中國必需品消費市場已經過人口紅利時代, 但我們認為更值得期待是1). 液態奶低溫化 及 2). 新產品開拓 (例如: 高端霜淇淋, 乳酪產品) 為行業打開天花板。 此外,產品高端化亦能夠改善企業的利潤率水準,追求利潤增速快於收入增速的情況。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前直接持有蒙牛乳業個股長/短倉。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。

關於鵬格斯投資心得 (Pickers Investment Ideas):鵬格斯投資心得附屬於鵬格斯資產管理有限公司(Pickers Capital Management Limited),由公司的投資研究團隊組成。研究範圍包括中港美三地上市公司的股票,重點聚焦醫療、新能源,大消費等板塊。鵬格斯投資心得秉持「價值投資」的理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共用研究和交流最新的研究成果 。

本文章內所有資料之著作權、所有權與智識財產權,包括文字均為鵬格斯資產管理有限公司所擁有。未經鵬格斯資產管理有限公司許可,禁⽌任何形式的複製、重製,直接或間接做為商業⽤途使⽤。