热门文章

下一个猪价周期是否已经启动?

生猪价格从4月中旬约$13元人民币/每公斤上升至约$17.5元/每公斤, 从低点涨幅已经达到约35%。 虽然在短短两个多月时间内涨幅相对比较多, 但现时猪价水平只仅仅达到大部份养猪企业的盈亏平衡点水平。 所以猪价是否涨幅太多, 市场上都普遍都有不同的意见。这篇文章将会为读者解读潜在猪价上涨原因。

图表一: 中国养猪网 [近期生猪价格走势]

导致猪价上涨潜在重要原因:

与生猪价格过去2022年1月份上涨然后大幅度回落的情况有所不同, 现时能繁母猪的存栏量已经经过约超过1年的时间去产能。 而且近期的天气环境相信 (不幸运地) 将会加速生猪产量去化, 所以我们认为基本面的支撑相对比较强。

- 全国多地出现大暴雨而引发洪水影响养猪场, 预期生猪存栏量会加速下跌利好猪价发展。 因为洪水会导致1. 生猪生病机会提升率, 从而减低整体生猪存活率。 2. 生猪瘟疫发生的可能性上升, 不同地方政府近期也积极加大拆除卫生环境不合格猪场的力度。 3. 南部暴雨及 北部干旱情况预计为 (特别对较小规模) 养猪场经营带来挑战。

- 能繁母猪存栏量 (产能) 自2021年6月份开始续步减少, 为现时生猪供需关系续步恢复平衡。 支撑猪价上升。

- 南方地区多地出现暴雨, 预期将会加速降低生猪出栏量:

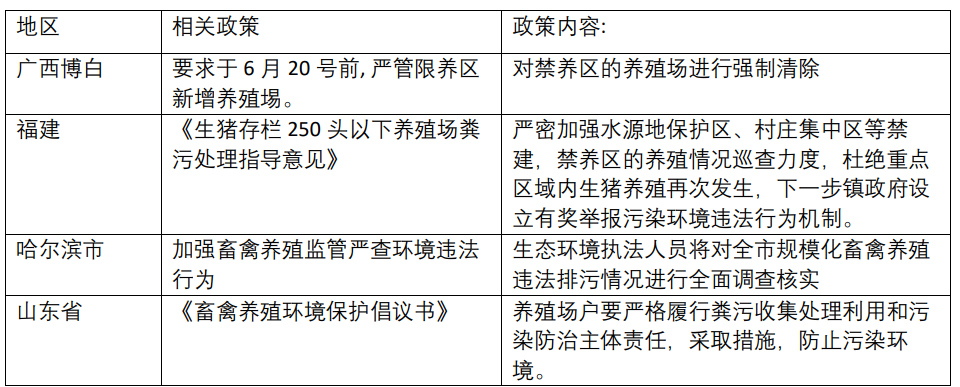

猪场环境治理力度加大, 有利进一步减少生猪产能。现时, 各地方政府普遍加大力度严查养猪场环境卫生, 当中措施包括: 1)。 于禁养区内非法猪场实行强制清除, 2)。 对存栏量达不到标准的养殖场环境污染问题进行严查等等。 这些措施相信会进一步降低生猪存栏量供应。 现时普遍认为治理措施的主要原因包括: 防治于夏天猪瘟高𡶶期。 而且现时猪价处于相对低点时, 小型养猪场可能因为成本考虑对卫生处理的积极性不足。 可能加大猪瘟发生的风险。 而且由于现在的猪价仍处于相对低位, 所以减少产能防疫的相对成本比较低。 猪价回升也能够促进养猪企业向更良好的方向去发展。

经暴雨浸泡后, 比较容易引发猪瘟, 各地政府加大猪场卫生防治力度。本次对猪场环境巡查力度预计将会高于过去数年, 主要由于中国近期连续多周的暴雨情况下令不同养猪场出现水淹情况。 由于经过洪水浸泡过养猪场相对容易滋生各种微生物/ 疫病, 所以相信各地政府将会对当地猪场排污等等环境卫生情况以更大力度管理。 而且将会拆除部份卫生环境比较差的猪场, 进一步加速减少生猪存栏量的市场供应。 现时, 落雨量较多的地区主要于南部 (例如: 广州/ 广东地区) 及 山东/ 北部 (哈尔滨地区)。 现时针对猪场的环境治理政策力度也有续步加强的情况, 以防治未来因为浸泡后所带来的潜在瘟疫风险。

图表二: 近期相关地方政府对养殖场环保政策

本轮暴雨的面积影响比较广泛, 而且比较集中于产猪量较大的省份。南方地区自5 月份开始多地暴雨, 洪水对猪场实际经营带来影响。

5月份开始, 中国南部地区出现更大地区暴雨, 水利部已经向 江西, 湖南, 广西, 贵州等省(区) 水利部发出洪水防御Ⅳ级应急响应。

6月份, 水利部针对浙江、福建、广东、云南等4个省启动洪水防御Ⅳ级应急回应。

虽然目前没有相关的猪存栏损失数字, 但一般养殖场建设在比较接近河流附近以能够获得充足水源。 一般养猪平均每头猪每天需要使用30公斤水, 所以养猪场的选址都比较接近河流位置。 受到暴雨所引发的洪水影响猪场的机会比较大。 因洪水而受困的猪只可能会面临缺食水及鉰料的情况, 所以我们相信6月份的生猪/能繁母猪的产能将会加快收缩。

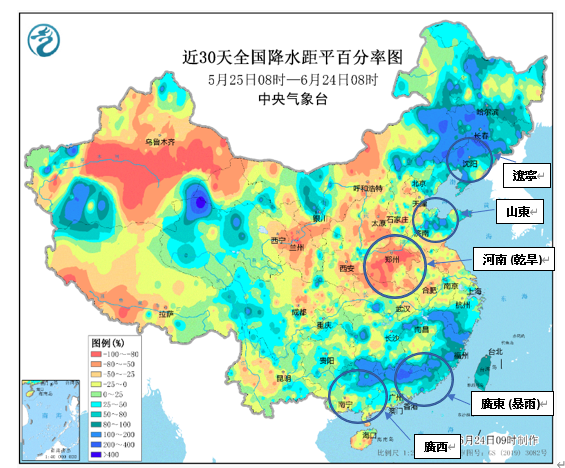

除南方地区暴雨影响外, 北方地区亦同时出现降雨量下降所带来的干旱。以5月25号至6月24号的降雨量情况显示, 南方地区暴雨情况比较严重 [部份南方地区降水距离平均值约高出100-200%]。 而且各地区之间的降雨量差距比较大, 例如: 北方地区出现干旱情况 由于[部份北方地区降水距离平均值低约50-80%]。 总体, 暴雨以及干旱情况都会直接影响到生猪存栏供应。

图表三: 中国气象局, 近30天全国降水距平百分率图

暴雨/干旱主要集中于生猪产能较多的地区, 后续的环境卫生处理可能持续降低生猪产能。

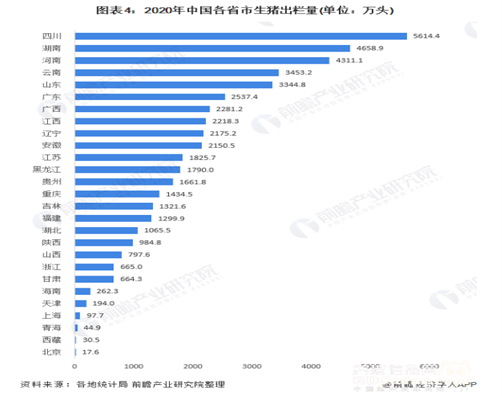

根据比较早期的猪产能分布图, 河南/ 山东/ 广东/ 广西都属于生猪出栏量相对比较多的省份, 如图中所见受到受到本轮干旱/ 暴雨所影响较大。 我们相信除了暴雨所带来的猪只直接损失之外, 相关当地政府近期的加大养猪场环境卫生治理都对后期的生猪产能产生影响。 未来比较值得注意的是6月份以及以后数月的能繁母猪/ 第二季生猪存栏量减少的幅度从而更加了解天气环境对生猪价格未来的影响。

图表四: 2020年中国各省市生猪出栏量 (万头)

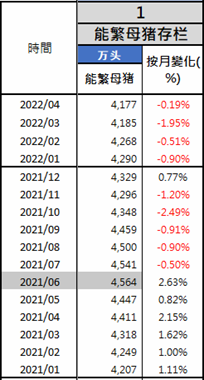

图表五: 能繁母猪存栏量

2) 能繁母猪去产能时间长(已经达到一年) 超过一般生猪生育周期, 相信为猪价带来基本性支撑。

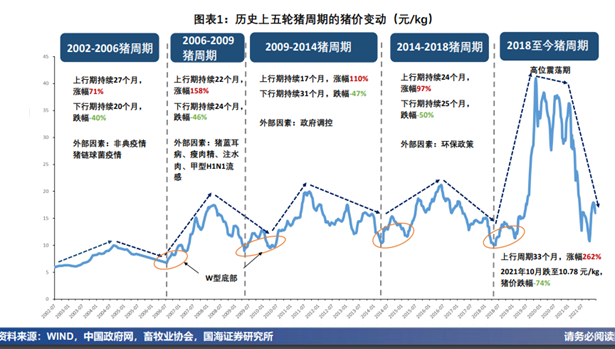

能繁母猪存栏量从2021年6月份高点, 截至2022年4月份累计回落约8.5%。我们认为8.5%能繁母猪产能下降幅度能够足够为未来猪价带来提供上升支撑。 如果参考过去2010年猪周期的猪价持续上升约17个月 (猪价上升幅度达到110%) , 当时2009-10年时期的能繁母猪产能下降幅度也仅约为8.2%与本周期下跌幅度相似。 所以我们认为经过10个月 (平均生猪生育期约为10个月) 的去化期后, 4月份中旬出现的猪价回升存在基本面的支撑。

猪价已于4月中旬开始步入上升通道, 相信会在未来续步上涨;

值得留意历史过去猪价上升时候, 主要以能繁母猪回落时间推延10个月 (一般生育仔猪到商品猪出售所需周期) 计算。 以现时猪价情况, 2022年4月中旬猪价从$13元/公斤出现较明显回升至5月份约$15-$16元/公斤价格。 由于2021中旬-2022大部份出现按月出现能繁母猪产能按月收缩, 我们相信猪价可能整体会维持上涨势头到2023年1月份 [2022年3月 + 10个月]。

有别于过去猪周期, 2021-2022年去产能周期的幅度相对比较慢。 截至2022年4月份, 能繁母猪去产能累计约为8.5%。 但我们相信由于6月份受到暴雨/ 干旱以及后续所需的卫生环境治理措施, 将会加快去生猪产能收缩步伐。 参考过去2009-2010年情况, 其去产能幅度约只是8.2% 与现时截至4月份去产能幅度接近。 而且2009-2010年猪价上升幅度110%从低点, 约与2014-2018去产能约20% 下跌的情况相似。 所以我认为过去能繁母猪经过去产能后, 猪价从低位到顶部约70%-110%的幅度值得作为其中一个参考点。

图表六: 历史上五轮猪周期的猪价变动

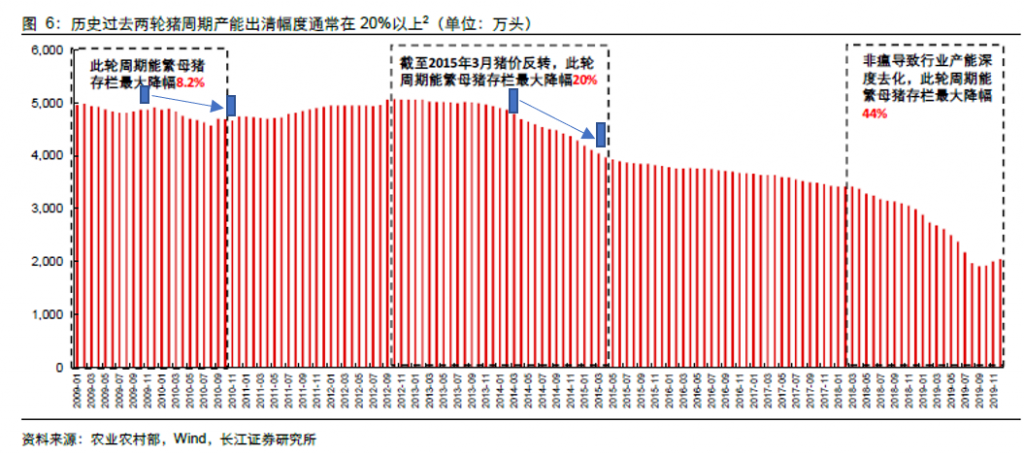

图表七: 历史过去两轮猪周期产能出清幅度

3) 整体, 我们猪价整体大方向将会持绩回升。

我们认为生猪价格整体大方向为出现持续回升, 其中主要原因包括:

- 前期于2021年6月份开始的能繁母猪去库存, 经过10个月的生猪生育期后于2022年4月中旬开始带动第一波的猪价回升。

- 以现时约$17.5元人民币/公斤猪价, 仅为恢复到接近养猪企业的总养殖成本水平。 现时猪价上涨, 相信只是追溯到2021年约7月份时去产能前一部份的推动力。 我们认为随着生猪出栏量预计于未来按月持续收缩 (因前期能繁母猪存量按月持续减少) 而支撑未来猪价续步上升。 3)。 由于近期暴雨及 干旱情况相信会影响到未来养猪的供应, 而且各地政府由于防治水淹后可能带来的疫病风险增加而加大猪场卫生治理 (包括全面拆解部份不合规猪场) 相信都会进一步加快生猪供应收缩。

所以我們相信養豬的利潤將會恢復到更加健康發展水準。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前直接持有牧原股份個股長/短倉。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。