热门文章

家电行业受惠于地产行业周期复苏预期

2022年1-10月份家电销售按年下跌约双位数,其中一个较重要因素为新房交付下降所影响。随着房地产政策面改善,我们相信地产端家电需求将会迎来改善。另外,疫情防控减轻也会对线下零售消费改善。 根据中国电子报数据,中国家电行业外销占比达到44%。所以同时需要注意出口额按年减少影响。 以下为家电内销以及外销近况:

内销: 家电需求预期复苏主要因素

- 房地产政策提出保交楼,从而带动家电需求

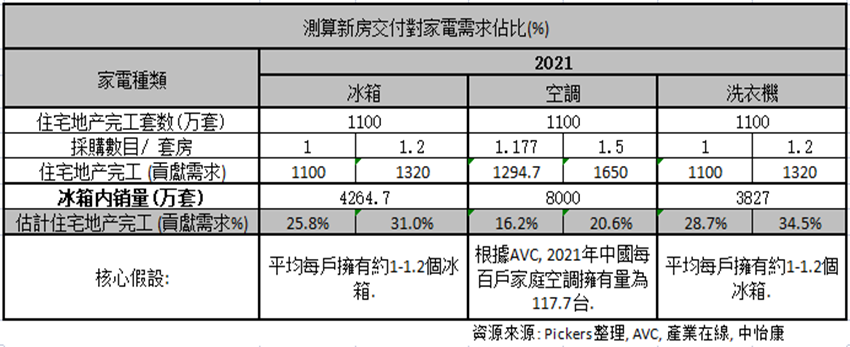

测算新房交付占中国白电(空调,冰箱,洗衣机等)需求约20-30%。2022年1-10月份累计房地产竣工交付按年下跌约20%,导致整体家电行业销量下降。随着房地产交付恢复将会利好白电需求。

- 经济复苏以及疫情管控减轻将会带动家电存量替代需求

存量替代需求测算占整体白电需求约70-80%,现时家电销售管道依赖于线下消费程度不轻。随着经济改善以及线下销售恢复,将会利好白电需求。

外销: 外销家电出口数据出现回落

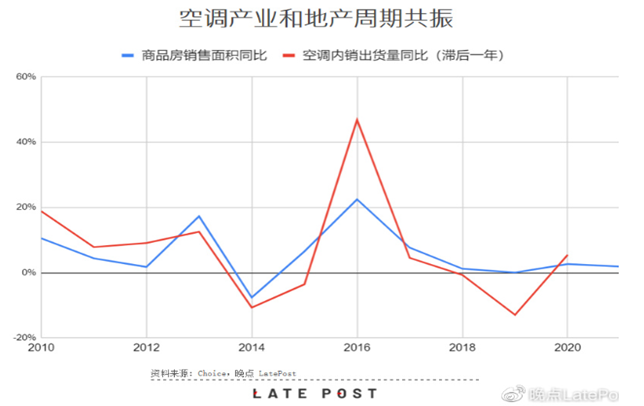

按照海关总署数据,家电出口数据于2022年较2020/2021年高基数下出现回落。2022年1-10月份空调/ 冰箱/ 洗衣机出口量累计按年分别下跌约12.2%/ 20.2%/ 8.0%。将会持续对出口业务较多企业带来压力。内销: 传统白电 (空调等等) 与地产周期整体相关性高。

图表一: 地产周期与空调需求

房地产政策提出保交房地产政策提出保交楼,将带动家电需求

地产政策提出保交楼,将带动家电需求

家电行业整体比较受到两大因素影响 1). 房地产交付影响 (新房需求) 2). 整体经济状况 (存量替代需求)。整体我们认为房地产项目交付大概贡献约20-30%左右的需求,虽然部份家电类别 例如: 比较耐用的灶可能新房贡献更高 。但整体三大白电 (冰箱, 空调, 洗衣机) 类别行业占比较大,所以了解白电需求变化意义更大。例如: 2022年1-10月份数据显示,房地产竣工累计按年下跌约20%。白色家电的销量也同样受到此因素而影响,但由于主要需求仍然来自于存量替代所以整体影响相对较小 。相反,如果地产端家电需求恢复能够为整体家电需求提升额外带动。

测算新房交付占白家电需求约为30%

图表二: 测算新房交付占白家电需求约为30%

存量家电替代需求稳定行业销量:

根据2022年1-10月销售资料, 中国白色家电需求较房地产竣工变化为平稳。相信主要由于存量需求所带来贡献。白电销量相对较稳定。根据产业在线2022年1-10月份数据显示,主要白电 (包括: 冰箱, 空调, 洗衣机) 销量按年分别为-4%/ 0%/ -8%。但全国房地产竣工累计下跌较快。根据wind 数据显示, 2022年1-10月份全国房地产竣工累计同比下跌约接近20%。如果按照以上新房贡献需求占比测算,可以推测到目前核心的替代需求变化其实不大。

政策方向支持保交楼, 相信能够让地产端家电需求恢复

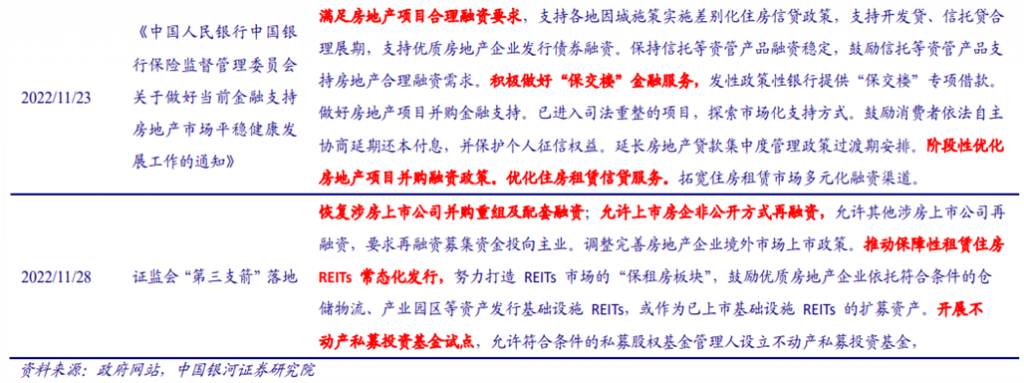

我们相信未来房地产竣工速度将会加快,主要因为政策开始向受困房地产企业进行风险处置。家电行业与房地产不同,竣工进展比较直接影响地产端家电收入情况。近期政策 (例如: 支持民营企业发债融资,积极做好”保交楼” 金融服务等) 都预期会加快全国住宅竣工的进展。

过去累积竣工延迟,将可能成为未来积压需求。

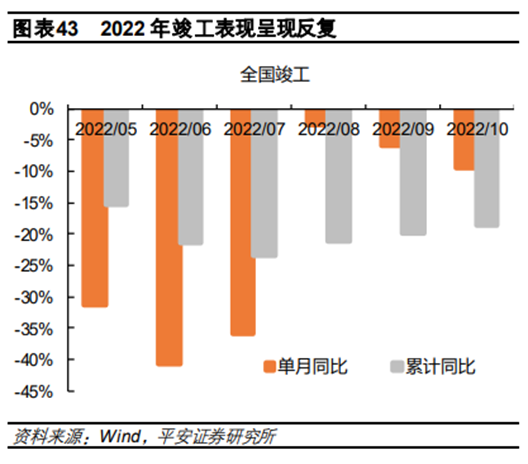

我们相信随着保交楼的政策持续实施到位后,将会受惠到下游产业链带动。家电为房地产行业后周期阶段,所以全国地产竣工数量会比较直接影响到地产端家电需求。2022年1-10月份累计房地产竣工量下跌接近20%,我们相信主要来自于部份地产企业资金不足而导致停工影响。根据国家统计局资料,2021年商品房销售面积整体保持平稳约按年上升1.9%。以一般房地产预售交付期约1-2年计算,相信由于资金链不足而导致部份项目延

期交付。从2022年1-10月份累计交付面积(接近约-20%) 与2021年商品房销售面积 (+1.9%) 对比差距,我们相信保交楼政策方案将会对于地产下游产业端需求带来改善。而且相信已延迟交付的项目将以较快速度完工交付,将会对产业链修复迎来加速。

圖表三: 政策提出 “保交樓” 將會利好房地產竣工需求

国内家电行业面临现况

- 内销出现回落

- 大宗原材料价格下跌,相信能够改善毛利率

- 家电出口总体明显放缓

家电行业最近线下销售受到疫情管控影响较大

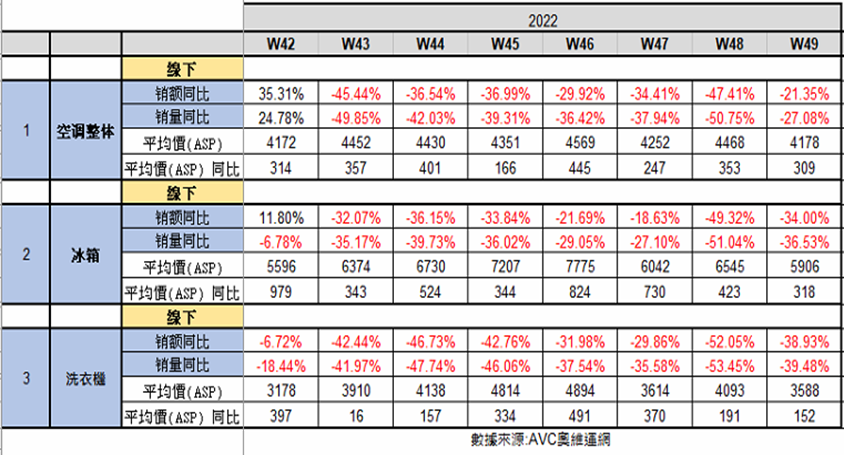

今年家电行业整体受到房地产端影响,导致Q1-Q3 2022年整体白电线下销售约下跌个位数至双位数。10月底开始,线下家电消费下跌情况明显出现加速。普遍白电线下销售录得约30-40%左右按年跌幅。相信主要因为疫情管控情况,导致家电线下流量明显减少。但明显的是,家电的平均价格按年上升仍然保持于约中至高单位数。虽然在销量跌幅比较大的情况,行业整体对于价格管理方面良好。相信随着原料成本下跌,毛利率可能出现上升情况。

图表四: 奥维网近期每星期白色家电(线下)销售

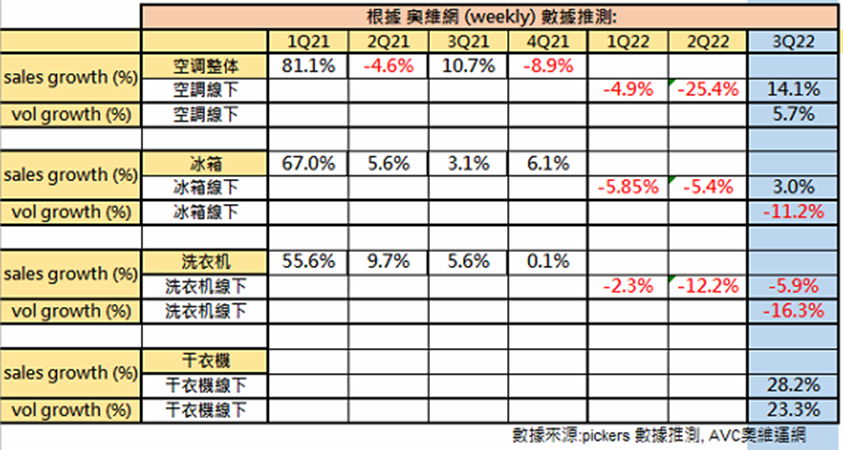

图表五: 奥维网季度白色家电(线下/整体)销售

原材料成本占比>80%,原材料下跌将进一步改善营利

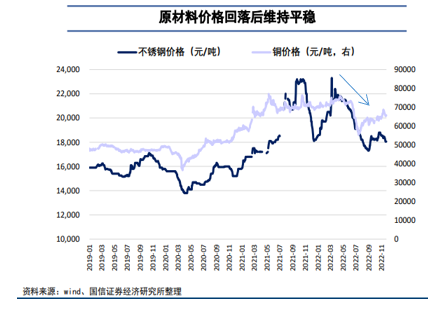

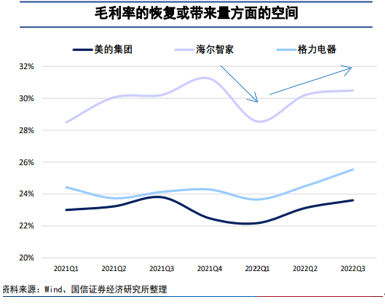

白电生产原材料占总生产成本达到> 80% (参考海尔智家招股书显示) ,当中主要包括 钢、铝、铜、塑料及泡沫 材料。虽然家电行业参与者普遍也会以调整价格来应对原材料价格上涨,但当中也涉及到调价到毛利率影响时间差。比较明显是原材料价格上升于2022年Q1时间点影响毛利率相对较大,海尔智家毛利率从4Q21 (约31%) 按季下跌至 1Q22 (约29%)。现时比较利好环境是因为普遍大宗原材料呈现下跌势头。相信能够有利于家电行业成本下跌。

图表六: 原材料价格回落后维持平稳

图表七: 毛利率或许带来修复空间

家電出口總體明顯放緩:

家电出口总体明显放缓:

2021年家电出口主要受惠于1). 国外财政补贴/ 房地产价格上涨拉动 2). 国内疫情防控相对较好,2020/2021年分别录得家电出口约17.2%/ 22.3%按年增幅。但由于国外需求由于1). 利息率上涨影响房地产销售 2). 经济情况放缓,所以对于出口占比较多家电企业会面临出口业务收缩情况。根据海关总署数据显示,2022年1-10月份的空调/ 冰箱/ 洗衣机出口量累计按年分别下跌约12.2%/ 20.2%/ 8.0%。

图表八: 中国家电产品出口规模统计

图表九: 2022年1-10月份四大家电出口统计

总结:

我们预计随着 1). 政策保交楼落地 带动房地产端家电需求改善 2). 疫情管控减轻10-11月份对于线下销售的影响,将会为行业需求迎来复苏。同时,行业竞争温和及高端化配合原材料价格回落将会有利毛利率上升。但整体由于出口出现回落,相信需要选择海外销售占比较小企业。

以上个股分析纯为个人意见,不构成投资建议。 C 基金目前没有相关个股的长/短仓。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。