热门文章

探索区域性次高端白酒消费升级浪潮

【 白酒行業 】探索区域性次高端白酒消费升级浪潮

1). 疫情后消费聚会场景复甦 及 2). 整体经济复甦 都为白酒行业带来良好修复机遇。

2021-2022年, 白酒消费一直受到疫情(经济冲撃及消费聚会场景)两重影响。婚姻宴请次数及规模受到疫情管控影响, 而商务用酒同时受到经济活动转差而影响。随着 二十条的优化疫情防控政策, 市场都开始对于商务用酒及宴请的回归都开始有所期望。 但于选股的同时, 需要留意部份酒企可能会正进行库存消化的调整期。

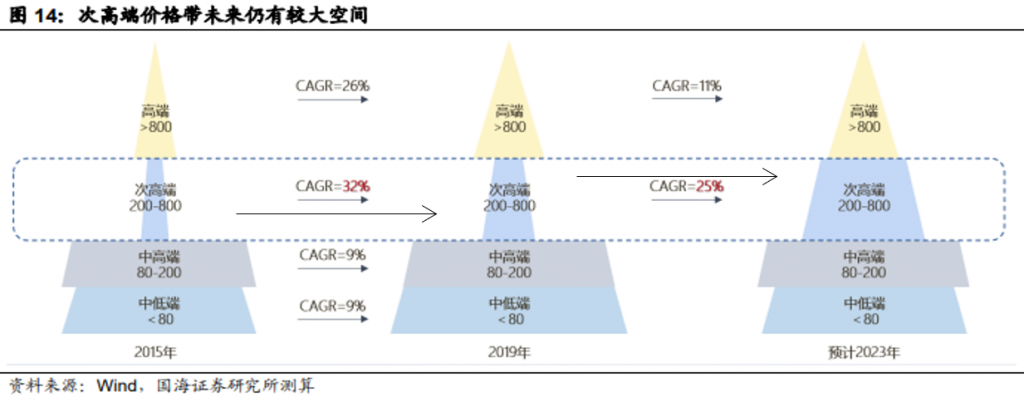

2). 次高端价格带($300-$800) 扩容空间整体较高端 ($800>) 更大,高端品牌确定性较高。

白酒行业内的分类主要包括 1). 价格带 (高端/ 次高端/ 中高端/低端) 及 2). 地区分布 (地区性/ 全国性) 白酒进行简单的分类。 次高端 ($300-$800) 价格带现正处于向中高端/低端获取份额状况, 所以次高端产品市场扩大空间都相对较大。但次高端的全国化程度较低, 所以主要是要根据各个地区的经济发展情况进行由上向下选择个股。

图一: 次高端价格带未来仍有较大空间

众多地区性次高端白酒中,目前山西省及安徽省消费升级的潜力较大。

全国性白酒: 在众多的白酒企业中, 目前仅有贵州茅台/ 五粮液 比较合适被称为全国性范围白酒。而且全国性白酒企业一般都集中于高端($800>) 产品, 所以全国性白酒较多受到整体宏观经济影响较大。部份新兴高端白酒 (例如: 鬼酒鬼 内参) 受到疫情对于消费场景影响较大,出现库存累积需要时间处理。

地区性白酒: 主要的白酒企业都是主要集中于个别区域经营。

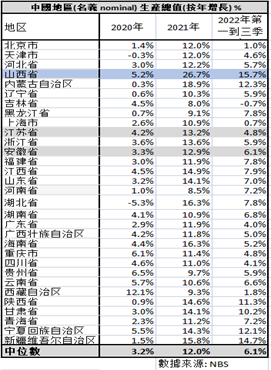

- . 山西省: 根据能源局数据,山西省煤炭产量占全国产量约29%,煤价从2021年开始上涨一直带来山西省消费力提升。 2022年Q1-Q3 山西省名义经济增长达到按年15.7%,只是由于2022年的消费聚会场景所到短暂影响。所以相信2023年的山西省的白酒消费将会加速。

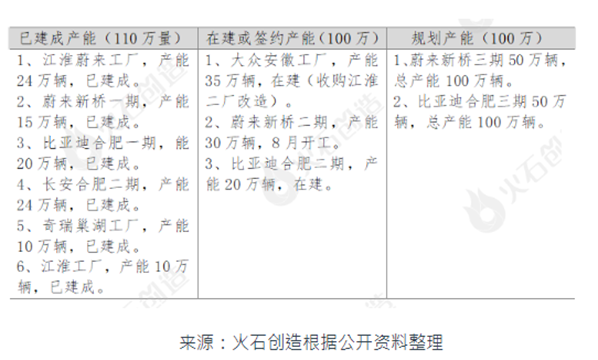

- 安徽省: 现时安徽省内的白酒消费更趋向中低端占比,提供更大消费升级的想象空间。同时随着安徽省内的新能源汽车产能于2022年底投产(以及省政府目标汽车产业2025年带来10,000亿产值),为省内的经济带动而持续推动消费升级到次高端价格带。

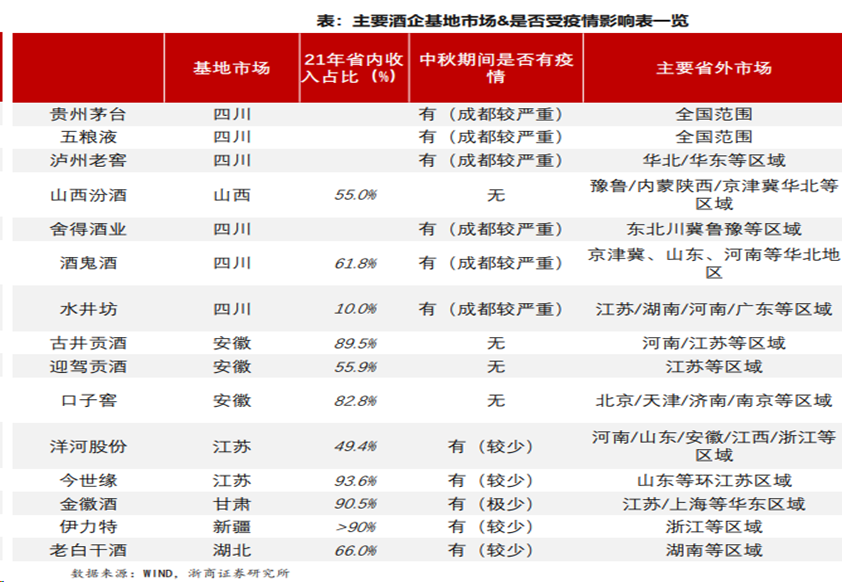

图二: 白酒企业营收地区占比

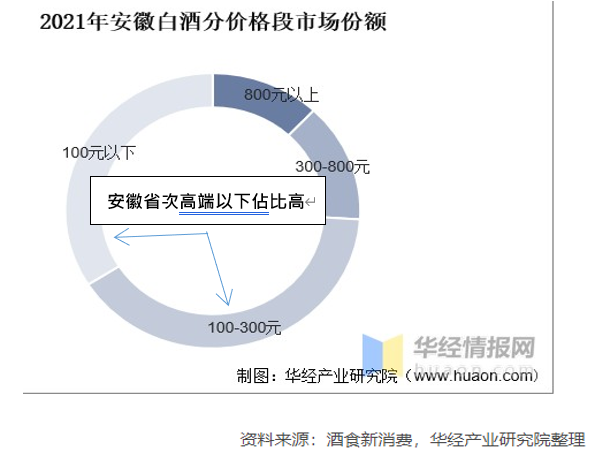

1). 安徽地区白酒消费趋向中端及中低端,未来向次高端升级潜力空间较大。

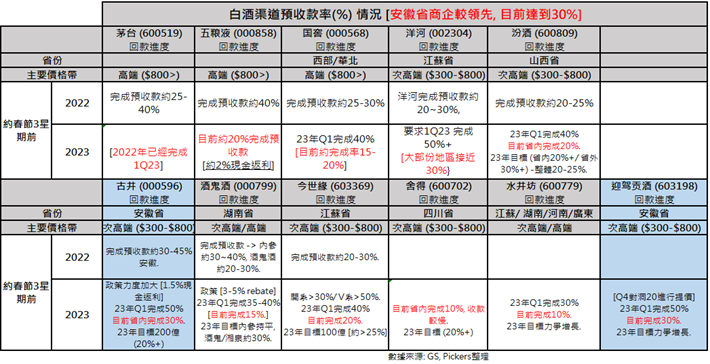

根据酒业家,微酒2020年数据,安徽省内白酒消费相对全国白消费较集中于中端 ($100-$300) / 低端白酒消费 ($0-100) 占比分别约为45%/33%。 相对中国酒业协会数据全国2021年中端/低端白酒消费估比分别为约26%/ 25%,安徽省内白酒消费 向次高端的升级空间都更大。根据GS渠道经销商数据 ,安徽省企业白酒 (古井及迎驾) 于2023年春节预收款情况(于春节前三周已经达到约30%) 较其他酒企(去除茅台外)进展都相对较快。我们相信其中一个原因是安徽省的新能源汽车产能投产所带来的经济增长动力,为整体安徽省的白酒消费带来推动。根据安徽省”十四五”汽车产业高质量发展规划文件, 安徽省内的汽车全产业链业务收入将力争由2021年约3,000亿上升至2025年达到约10,000亿元产值。按照2021年安徽省GDP为约4.3万亿元人民币,相信能为安徽省白酒消费升级带来比较明显动力。

图三: 安徽省次高端以下白酒消费占比较高

图四: 安徽省白酒市场企业市占率分布

图五:安徽省内目前汽车产能 (已投产,在建,规划)统计

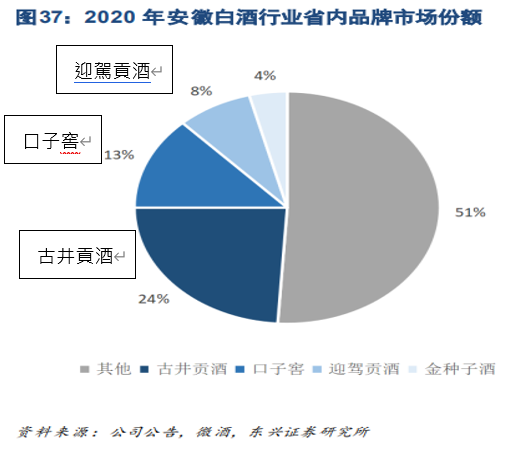

安徽省内的白酒企业,古井市占率较为领先。

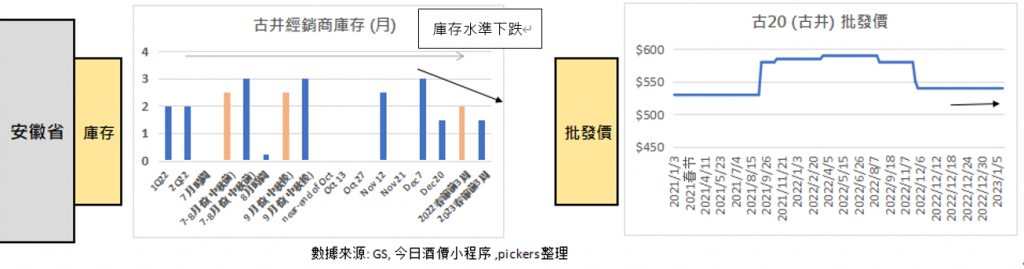

根据微酒2020年统计,古井于安徽省内市占率约为24%, 同时迎驾贡酒(市占率约8%) 也正在追赶市占率第二(口子窖) 路上。根据过去部份省内经销商会议的评论,古井于安徽省内无论于1). 商务以及 2). 宴席的消费场景都比较有优势。其中,古井合肥约960家宴席店内 约有900家已经与古井签约来提供用酒需求。同时由于省内的消费持续进行升级,客户的消费也持续从古8 (约$220-$230批发价) 升级到古16 (批发价$350-370) 及 古20 (批发价 $550) 出现比较普遍。另外,古井经销商渠道库存能够在2022年消费聚会场景所到影响下库存水平能够出现 (按年及2022年内) 续步下跌的情况。所以也是比较值得关注。

图六:古井贡酒经销商库存以及批发价统计

图七:白酒经销商库存以及预收款统计

- 山西省煤炭经济基础强, 疫情复甦将会带来消费场景更强恢复弹性。

2022年山西省也同样受到疫情管控,影响了餐饮作为白酒消费渠道。

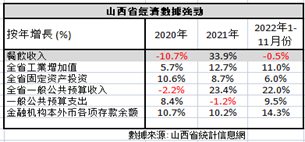

2022年Q1-Q3山西省 (名义GDP,非物价调整) 增长约按年15.7%, 位于全国各省当中按年增长首位。这主要带是由省内煤经济所带动, 山西省于2021年生产11.9亿原煤, 占全国产量40.7亿吨为占29.2%。其中,山西省2022年1-11月份全省工业增加值为按年11%/ 公共预算收入增长为22%。 所以明显山西省煤经济为省内带来不少的财富累积。 但值得注意在高速的省内经济增长下, 2022年1-11月份西山省的餐饮收入同比出现下降约0.5%。 我们相信2023年随着疫情二十条优化后, 宴请/商务用酒将会出现一波的回补。 由于2021-2022年山西省煤经济已经为省内带来良好的财富基础,相信能够出现 比较积极的企业年会/ 宴请/ 婚会活动弹性。

图八:山西省主要经济数据统计

图九:中国各地名义经济增长统计

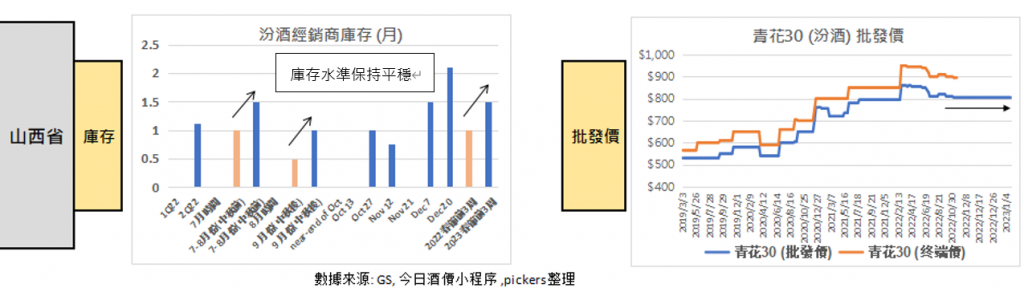

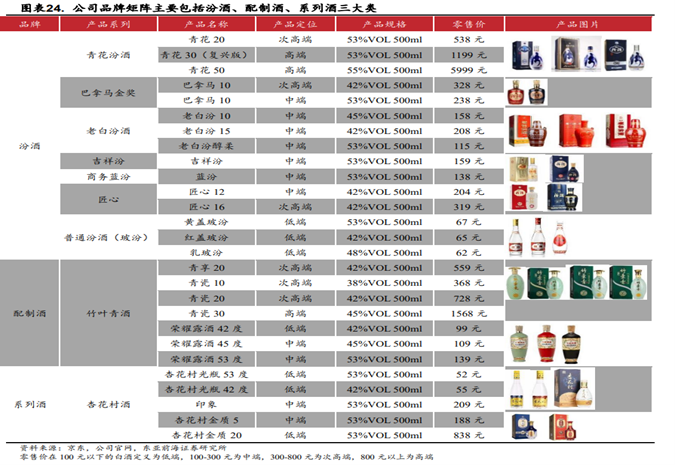

山西汾酒将受惠于 1). 疫情所影响的消费回补 2). 煤炭行业为山西省提供销费的动力。 根据糖酒快讯数据, 山西汾酒2018年于山西省内白酒市占率为50%。其他品牌的市占率都低于10%,竞争格局明显呈现一强独大状况。虽然2022年山西省受到疫情对于消费场景的影响,但汾酒的经销商库存仍然保持于比较良好约1-1.5个月水平。 同时批发价也维持于比较平稳的情况, 能够将会未来的增长能够提供良好基础。 根据过去部份经销商评论,山西汾酒收入营比中约40%/ 40% 来自于青花系列及玻汾系列。其中,营收占比约40%玻汾属于低于$100零售价的低端酒,为将来向上消费升级提供比较充足的空间。青花系列包含的价格带比较广, 从次高端$500青花20系列到高端价格带$1100青花30 系列。公司于山西省内白酒的市占率达到约50%,相信能够直接受惠于这次疫情消费场景恢复后所带来的消费升级。

图十:山西汾酒经销商库存以及批发价统计

图十一:山西汾酒产品批发价分布

虽然2023年预期白酒整体消费场景恢复,但需要关注个别品牌出现库存积压情况。

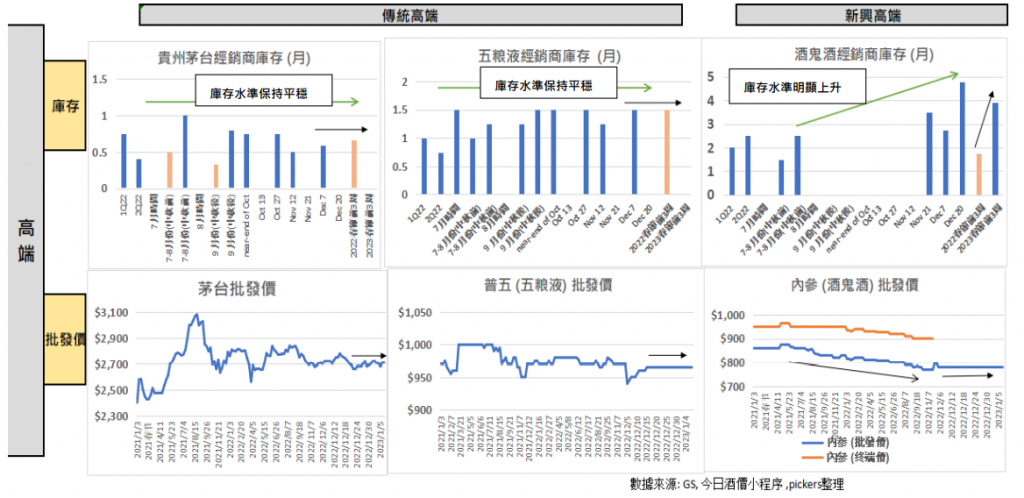

传统高端白酒库存较为稳定,但部份新兴高端产品(例如:酒鬼酒内参)库存出现积压。

虽然2022年受到经济及疫情对消费场景的影响, 传统高端白酒库存 (例如: 贵州茅台, 五粮液等等) 仍然保持于较良好库存水平。部份新兴高端产品 (例如: 酒鬼酒内参等) 比较明显出现渠道库存积压问题,由2022年中渠道库存约2个月上升至年底接近4个月库存水平, 或需要进行 1). 更多折扣/ 费用补贴 或 2). 减少出货量 以消耗现有过量存货。 批发价变化将会能够用于观察整体经销商对于酒厂的信任度变化。所以一般如果批发价出现回升, 也是对于其产品销售及库存的正面信号。 为了减低内参渠道库存水平,酒鬼酒也对于2023年内参出货量控制上限在800吨(2022年内参销量为800-900吨) 以提供经销商关于库存量不会太高的预期。相信出货上限指引能够稳住经销商对于价格稳定预期,但缺点是业绩于2023年可能会出现增长受限的情况。

图十二:高端白酒经销商库存以及批发价统计

总结:

众多地区性次高端白酒中,目前山西省及安徽省消费升级的潜力较大。

全国性白酒: 全国性白酒较多受到整体宏观经济影响较大,现时主要以1). 聚会消费场景恢复 及 2).经济环境改善 为两大投资因素。部份新兴高端白酒 (例如: 鬼酒鬼 内参) 受到疫情对于消费场景影响较大,出现库存累积需要时间处理。

地区性白酒: 主要的白酒企业都是主要集中于个别区域经营。

1. 山西省: 山西省煤炭产量占全国产量约29%,煤价从2021年开始上涨一直为山西省消费力带来提升。 2022年Q1-Q3 山西省名义经济增长达到按年15.7%,只是由于2022年的消费聚会场景所到短暂影响。所以相信2023年的山西省的白酒消费将会加速。 2.安徽省: 现时安徽省内的白酒消费更趋向中低端占比,提供更大消费升级的想象空间。同时随着安徽省内的新能源汽车产能于2022年底投产(以及安徽省政府目标汽车产业2025年带来10,000亿元产值,从2021年全产业链产值约3,000亿),为省内的经济带动而持续推动消费升级到次高端价格带。

以上个股分析纯为个人意见,不构成投资建议。 C 基金目前有相关贵州茅台(600519) 个股的长/短仓。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。