热门文章

生猪养殖正在迎来结构性转型

观点总结:生猪价格同时影响,1).上游:生猪养殖业及2).下游:(猪)肉制品的利润情况。目前,我的判断为下游肉制品于未来3-5个月比较受惠当前生猪价格较平稳至缓慢上升环境。

1).养猪企业过去周期波动大,但一般波动时间不长。

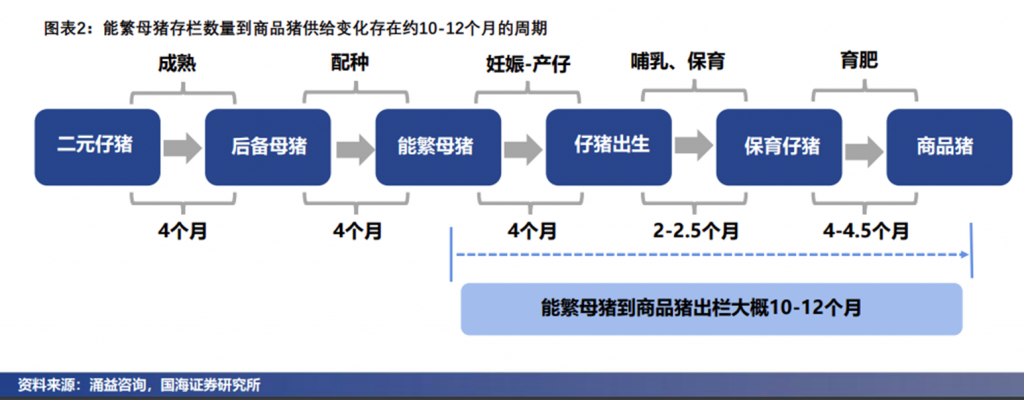

养猪企业经常面对行业供应过剩与不足问题。除了猪瘟等不可控因素外,养殖户于猪价高时-大幅度投资新产能,最后导致产能过剩情况出现。一般猪价周期的幅度都比较大,所以投资者对养猪企业投资都非常感兴趣。要了解生猪周期,首先需要认识1).能繁母猪(用于繁殖仔猪的母猪);2).商品猪(养殖作为生猪销售)。从能繁母猪妊娠到猪只出栏过程之间存在约10-12个月时间差,也产生了生猪周期发展的规律。所以,一般猪价持续大幅上升/下跌的时间都不会大幅超过10-12个月的周期,主要因为供应量有足够的时间进行调整(例如:减少/扩大能繁母猪以调整未来生猪产出)。

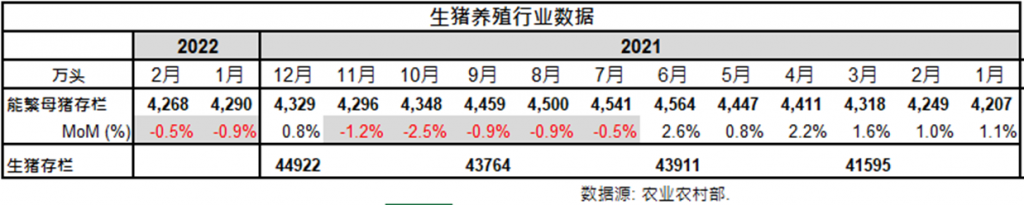

圖表1: 生猪养殖行业资料

2).截至2022年2月底,能繁母猪去产能已经接近约7-8个月(累计为8-9个月,截至2022年3月份)。

股票市场普遍认为以去产能到10-12个月时间点作参考,相信猪价将会于短期见底回升。

2021年2月新产能大幅投放到市场:本轮猪价从2021年2月份开始见顶回落,主要由于新产能大幅度释放到市场。能繁母猪数量于2020年3-6月之间大幅提升,从3月份的2,164万头上升约67%至6月份约3,629万头。新产能于其后10个月后(约2021年2月份)投放到生猪市场供应,令猪价大幅回落。

预测猪价未来走势,需关注能繁母猪存栏量于2021年7月开始出现按月下跌情况。以10个月(从a).能繁母猪妊娠到b).商品猪出栏销售)的生产过程作预测,商品猪供应预计于2022年4月份后出现边际改善情况.但要具体判断猪价走势将需要结果生猪存栏量进行更多分析。

圖表2:能繁母猪到商品猪周期

猪价回升速度相信会较缓慢

能繁母猪存栏量速度较缓慢,因产能去化速度,幅度较慢:能繁母猪正在处于去产能化过程,从2021年6月份周期顶𡶶约4,564万头续步下降到2022年2月份约4,268万头,累计母猪产能去化率约为6.5%。以农业农村部所印发<<生猪产能调控实施方案>>通知,当中所提及能繁母猪正常保有量于十四五期间应维持于3,700至4,100万头。以现时2022年2月份底的4,268万头能繁母猪存栏量所计算,约为小幅4%高于正常水平顶部。但有别于2020年3-6月份产能回补幅度大(约67%产能增长),过去按月仅以约1%左右幅度减少。

以生猪存栏量显示,猪价见底回升可能还需要多数个月:生猪存栏量一般会直接影响生猪短期供应,最后可能影响生猪市场价格。截至4Q21的季度数据显示,目前生猪存栏量约为4.49亿头。参考过去2015年3月份生猪价开始见底回升时的状况,当时生猪存栏量从2014年11月约4.32亿头下跌至2015年3月份约3.87亿头。现时生猪存栏量可能仍需要约数个月时间消化,才能够出现较为明显的猪价上升轨道。

养猪行业向规模化发展,将会减低猪价波幅

中国过去猪价周期一般约为3-4年左右,旺季与淡季时长各自约为1-2年。行业周期较短的主要原因,主要由于生猪养殖行业产能集中于相对较小规模的个体养殖户。个体养殖户于行业资料,发展前景判断相对较小。所以导致生猪供应波动也相对较大。

有别于过去的猪价波动,本轮的猪价上升原因主要来自于非洲猪瘟疫情爆发大幅减少生猪供应。将导致政府对于相关的疫情防制措施要求有所增加,而且大型企业对于农场的疫情防控方面更为有效。目前大型企业占行业的能繁母猪产能大幅度提升。我们相信有别于过去的猪价大起大落的是,行业将会步向更为成熟化的方向发展。

预计猪价回暖上升幅度可能相对较缓慢

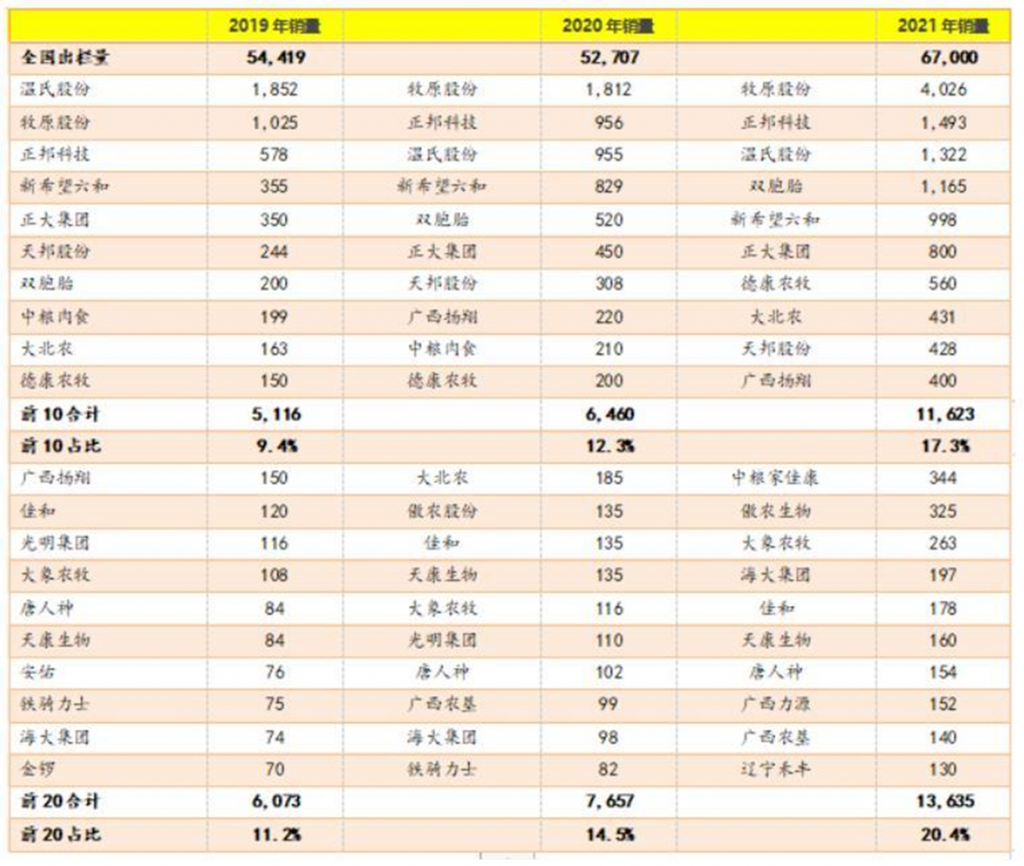

于2021年,前20大规模养猪企业占全国销量约为20%.相似过去2019年,占比由11.2%录得大幅度提升。由于大企业于1).资源运用;2).猪疫情防控方面更强,相信未来猪价周期波动性将会降低.而且根据目前数据显示,部份大型养猪企业对于2022年出栏量目标仍然以较快速25%-85%幅度按年增长,将会对为猪价上涨减缓速度。

圖表3:部份大型生猪企业2022年目标出栏量持续快速增长

数据源:农牧德鲁克

圖表4:大型养猪企业生猪出栏销量

数据源:猪易论坛

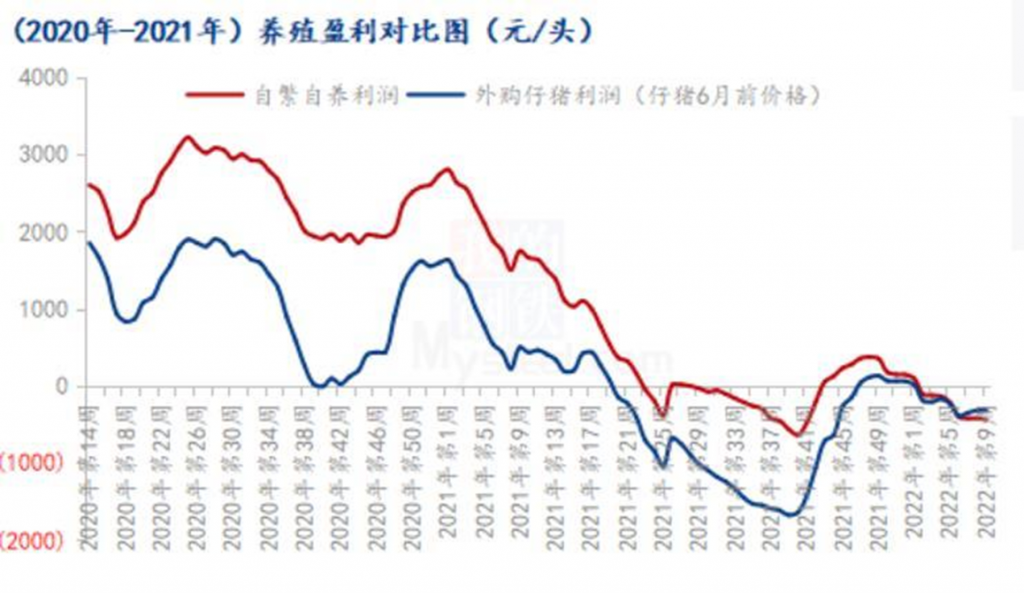

目前生猪养殖处于亏损状态,为猪价回升提供支撑

目前生猪养殖已经处于亏损状态,约$1,000元/头。所以猪价上涨是未来比较确定的事情。

但比较关键的因素是“多大的幅度进行上涨”。我认为猪价上升幅度将会相对缓慢,由于1).大型养猪企业大幅度扩产.2).政府政策趋向对能繁母猪的供应进行持续管理,将为提供较稳定的生猪供应。

圖表5: 生猪养殖正处于亏损状态:

数据源:mysteel.com,新浪财经

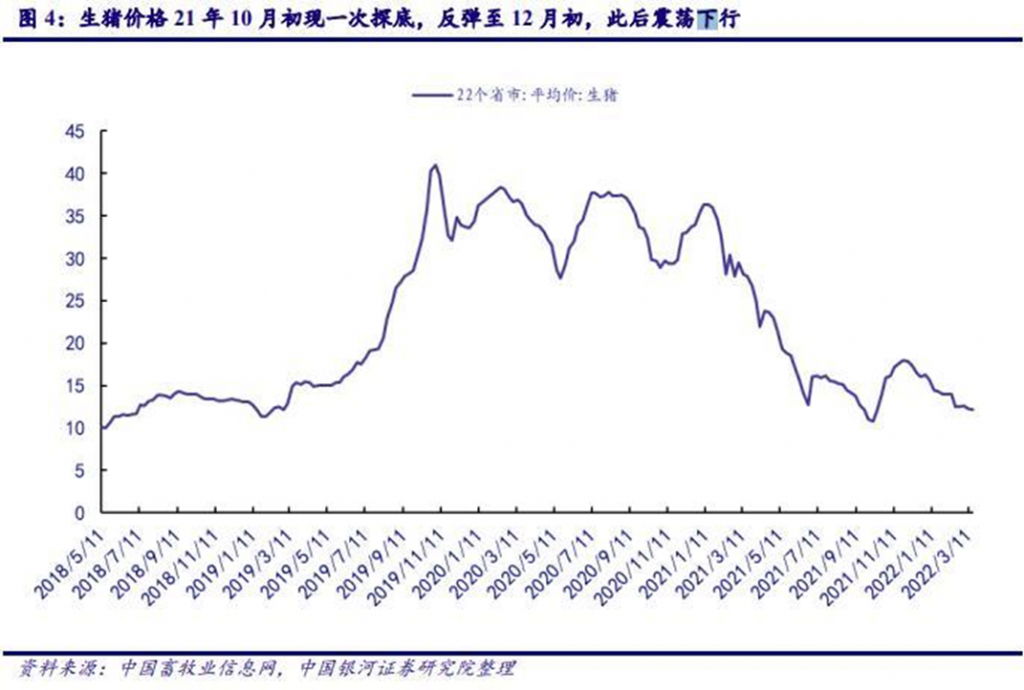

圖表6: 生猪价格走势处于相对底部

总结而言,目前情况相信更利好下游肉产品企业

理由:a).大型养猪企业持续扩产以提高市占率;b).政府档于十四五期间以希望维持能繁母猪产能于3,700至4,100万头之间,将会减慢猪价回到正常化水平的时间。所以整体反而对于以生猪为原材料的肉产品企业。生猪养殖企业营亏可能有出现边际性改善,但过程相信会比较缓慢。

以上个股分析纯为个人意见,不构成投资建议。C基金目前没有持有相关个股的长/短仓。

关于作者:叶浩然(StanleyIp)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。