热门文章

美国软件股大幅回调后的投资机会盘点

美国软件板块过去1-2年回调幅度都比较大,由于整个行业受到经济增长放缓导致企业支出减少。同时美国连续加息也对于原本估值较高的相关股份估值受压。我们认为值得在经历行业估值大幅度回调后,为读者对于行业内基本支撑较强的个股进行盘点。我们认为于软件行业内,shopify 及hubspot 为最近较好基本面支撑的个股。我们将会于以下为读者进行分析。

Shopify公司介绍:

Shopify 为网上电商商户提供一站式 (包括: 付费系统,营销工具,货物附运物流,以及客户营销管理) 产品体验解决方案。截至2022年底,shopify 总共服务的商业客户数达到超过 2百万。其中销售地区包括约55%为北美地区, 25%为 欧洲,中东及非洲地区,约15%为亚洲地区。总产品GMV 额于2022年超过1,970亿美元。Shopify 能够赋能商家销售其商品到不同的国家,例如: 提供不同国家当地税制相关的支持服务以及支付系统的功能,让商家能够以更快的速度拓展销售到不同的国家。一站式的在线线下工具,包括简易的模板进行网上商店以及移动应用程序的建立。包括为客户提供一站式的物流服务以支持相应的商品销售,能够为商家提供拓展生意到全球多地的简单部署方案。

公司近期宣布由物流重资产向轻资产运营,盈利能见度得以改善:

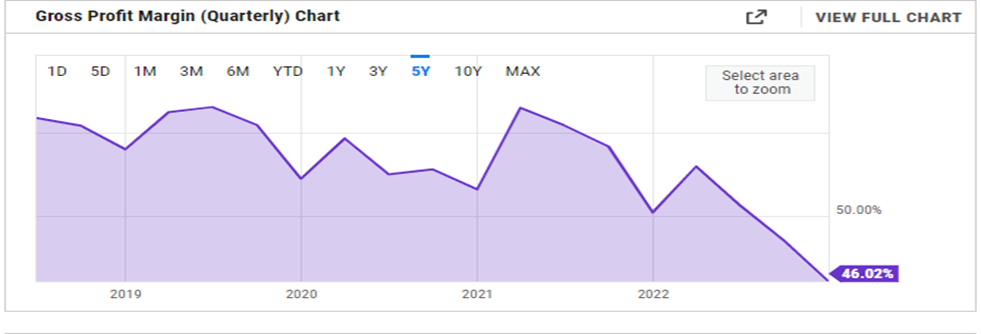

我们相信Shopify 2022-2023年股价比较差的原因其中包括: 市场对于公司物流 (shopify fulfillment network) 重资产模式扩张比较担心会影响毛利率发展。于2020年,管理层宣布于2022-2024年期间将会投资约$10亿资本开支到物流发展。当时,部份大行报告也表示担心 1). 投资物流发展阶段,可能会出现比较难预测的额外公司财务损失。 2). 物流业务属于毛利率较低的业务,与公司毛利率较高的软件服务带来毛利率降低情况。3). 而且发展电商物流比较成熟的Amazon 也当时受到物流成本上升,而出现部份暂时净亏损的情况。所以投资者对于shopify 的物流配送投资方面一直有所保留。2023年5月份的业绩公司提出将会把物流业务转卖至flexport,而shopify 将会通过13% 持股来将物流客户提供服务。而且shopify 也同时宣布将会裁员约20%,相信比较大部份裁员都与物流业务卖出相关。我们相信以flexport营运物流配送将能够消除市场对于公司盈利的不确定性,能够为估值将来修复。

轻资产资本投资能够解决毛利率问题:

由于物流配送服务成本较高,所以整体物流服务上升导致毛利率出现下跌。由于物流配送需要涉及到很多对于仓库的投资折旧费用,而且规模经济的效益要求都很大。参考电商行业龙头amazon由于配送费用成本较高,经过多年重资产投入运营后也只是仅仅录得单个位数的低利润率。所以物流配送业务本身市场认为可能是1).消耗大量资本项目 2). 多年盈利能力能见度都会比较低。所以这次公司决定将物流业务卖到Flexport (专业物流提供商) 仅是以小数股本的方式持有,将会能够将投资带来盈利可预测性更高的shopify。

图表一: shopify 过往毛利率持续下跌

图表二: shopify 商家订购费提升幅度

商家订阅费加价将于4月底向现有商家进行落地,将增厚第二季业绩表现。

Shopify于2023年1月份宣布其商家订阅服务将提价约33%,新商家将会立刻使用新的价格。而现有商家将会维持于相同的价格直到4月23号之后,相信加价会将第二季收入带来比较大的增幅。由于shopify 于过去12年一直保持约相约的订阅费而且整个平台服务比较有规模的竞争对手不多,所以相信加价整体对于订阅客户的续费率影响不大。

总结:

我们相信从shopify 宣布将配送业务转移到flexport,将为业务的利润可预测性大大提高。而且订阅费的加价将于四月底开始应用到现有商户,将会比较明显增厚公司第二季度的业绩。所以相信投资者可能会重新为shopify 进行估值。

企业收入增长放缓的背景下,企业IT软件支出普遍收缩。选股需要更为小心。

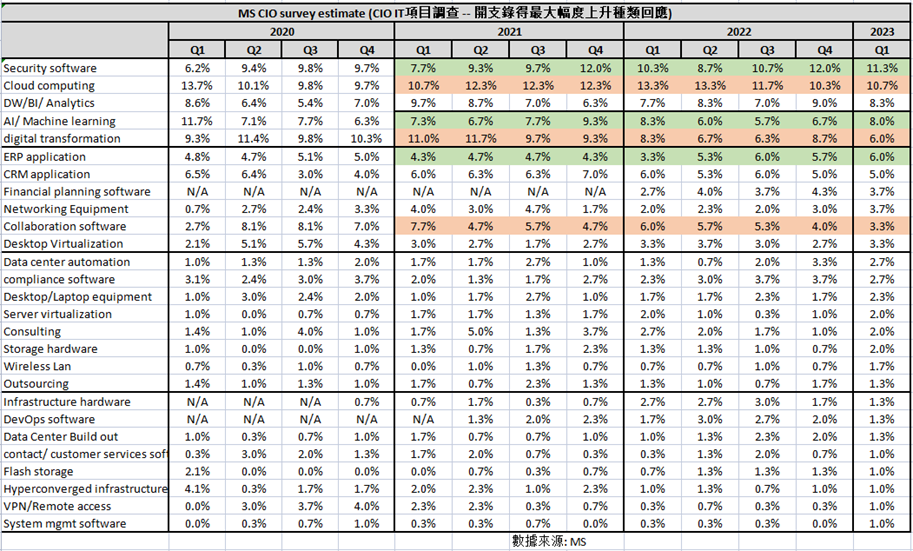

A) 企业CIO IT支出优先调查问卷显示支出边际转弱,网络安全支出相对比较稳健。

根据morgan stanley 所进行的企业CIO 企业支出种类调查显示,1). 网络安全 以 2). 及云计算 3). 分析类工具 仍然得到较多的新项目投入。但于增加投入的幅度上,出现了边际上转弱的情况。所以在整个经济大环境转弱的情况下,过去高估值的软件股件 (例如: cloudflare (NET), snowflake (SNOW) 等都出现收入增速放缓,从而所能够支撑的估值出现下行状况。云计算以及数字化项目明显于最近几个季度出现边际转弱的情况。整体网络安全的支出保持相对稳健。

图表三: MS CIO IT 项目支出调查问卷结果

B) 网络安全行业也不能避免行业支出放缓。

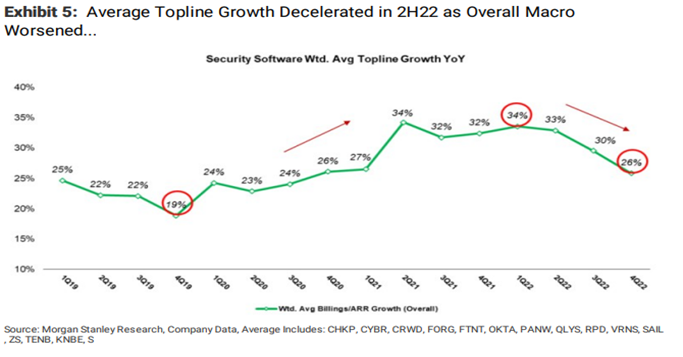

根据对于网络安全公司收入的情况,收入增长幅度于1Q22出现见顶后按季度出现边际回落。由于企业普遍对于新的IT项目支出都需要经过更为严紧的成本效益考虑,所以整体行业收入增长放缓的情况都比较合理。所以在估值方面,过往比较高估值的高增长软件股于行业放缓的背景下也无可避免出现调整。所以在选股的方向也是针对找出相对比较稳确的行业方向 (例如: 性价比较高的软件领域以及可能有利于企业IT 进行降本增效的调整方向) 。

图表四: 网络安全企业平季度收入增长放缓

免费增值模式 (freemium) 相对能够于经济放缓下,擭客情况较为稳定。

由于经济环境开始出现放缓,不小大型企业都出现裁员计划 (例如: alphebet 宣布裁员约1.2万人 , amazon 也宣布裁减约9000个职位) 。所以在大企业整体支出都在减缩的情况下,软件服务企业的前景都相对较弱。反而现在于选股的方向上,需要更加注重企业软件服务的性价比以及 为客户赋能的重要性。在大环境的不利影响下,部份提供更高性价比的软件服务能够相对受惠于目前状况。

Hubspot

1). freenium 免费增值服务模式于经济放缓背景下,1Q23季度获客户量有所加快。

2). AI chatbot 赋能CRM 应用自动化提升,从而提升付费转化率及客单价(ASP)潜在提升。

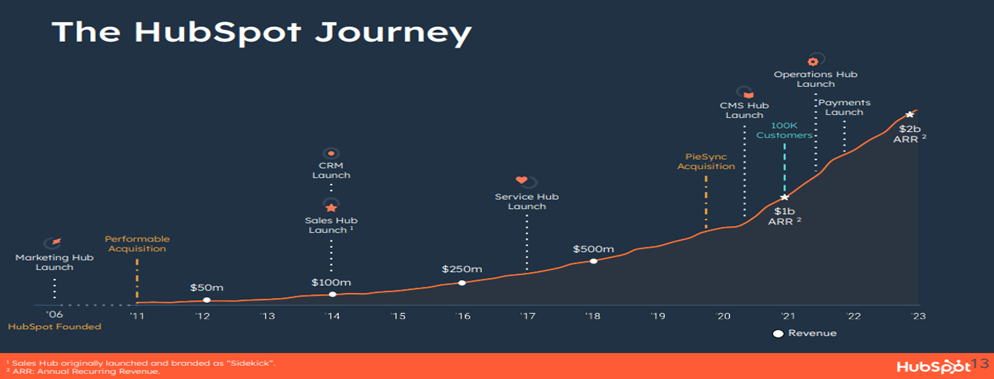

公司介绍:

Hubspot 主要业务为SMB中小型(员工规模约2-2,000人) 企业提供CRM 客户关系管理业务。Hubspot 最初仅为一家为客户提供营销(marketing hub) 自动化软件,为客户营销推广流程 (例如: 邮件发送以及优惠管理等) 进行更简易化以及自动化流程处理。随着更多的产品服务 推出(例如: 社交网站内容管理CMS hubs/ 营运流程管理operation hub) ,将会让公司为客户提供更多增值服务种类。

图表五: hubspot 发展图

- . freenium 模式为客户提供更低的试错成本,推动新增客户数持续提高。

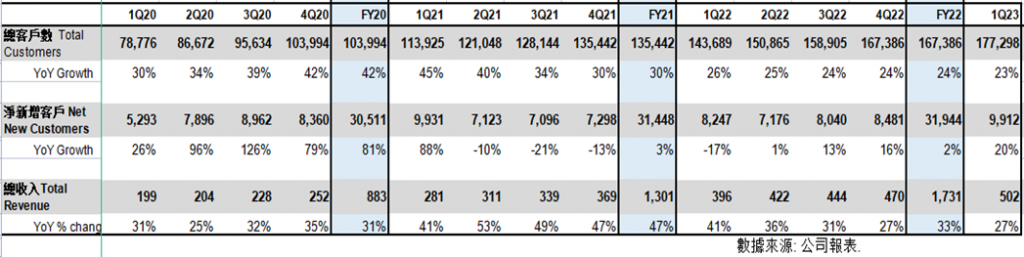

Hubspot 比较特别的获客模式在于其他使用免费模式来吸引客户,让客户能够于客户试错成本比较大幅度的降低。由于SMB 比较属于营商经验较小的初创企业,所以一般于整理客户业务流信息可能仍然在使用传统excel 记录形式。他们可能对于CRM 客户管理系统的方便性也不太熟识,所以使用freenium 免费增值服务的模式让更多潜在客户去使用hubspot 的CRM 系统。而且在整个经济环境放缓的状况,企业都一般都对新的开支项目上管控都比较严紧。所以freenium 模式能够在经济不景气下,可能获得新客户的机会更大。Hubspot 的新客户数也于1Q23 录得按年以及按季度加快至9,912个 (为自1Q21季度到现在绿得新客户数最高的一个季度),与整体企业IT 的新增项目收缩的大环境有所不同。其中一个因素是freenium 模式吸引了更多潜在客户,在经过体验产品转化为starter的付费用户。

图表六: hubspot 价格表

图表七: salesforce 价格表

图表八: hubspot 季度获客数1Q23较明显提升

- AI科技进一步赋能CRM业务流程,未来可能会提升变现率以及ASP 客单价。

对于hubspot CRM,首先是以免费使用形式配合增值服务吸引更大使用者团体。从而下一步在用户团体中进行付费转化。增加不同的工具 (例如: 营销marketing hub,sales hub 等等) 为客户业务流程工作带来便利。下一步,由于hubspot CRM 比较集中于中小型客户,他们一般在运用科技赋能上相对比较落后。Hubspot 也于3月份推出了AI chatbot 智慧助手,希望能够帮助中小企业用户 (一般2-2,000员工) 以通用AI的更低技术使用门坎来加快中小企业客户于业务流程自动化以及减少操作系统内所需的时间。虽然暂时AI-Chatbot 功能暂时没有进行额外的收费,但管理层也于最近的第一季业绩会议中提到AI赋能将来可能会为公司带来更高付费转化率以及提升ASP 客单价。暂时可能比较专注于如何以AI赋能为客户带来价值。参考github copilot 的额外月费,我们相信未来AI chatbot 于hubspot 进行额外收费的可能性都比较高。

图表九: hubspot 推出AI工具提升工作效率

总结:

我们相信hubspot freenium 模式将推动企业于成本效率考虑为先环境下,持续获客量增长加速的相对优势。而且随着公司于服务中小企业的积累,战略也开始向较大型企业的市场进行竞争。相信能够为公司带来新的市场空间。另外,公司于3月份已经推出AI 赋能的CRM 工具以更低技术门坎的方式提升中小企业于业务流程的自动化便利水平。相信下一步AI赋能将会为业务提供额外的变现空间以及提升客户转化率。

以上个股分析纯为个人意见,不构成投资建议。 C 基金目前没有相关可能提及个股的长/短仓。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。