Hot Posts

中國鎵原材料出口限制對於顯示幕面板行業潛在利好

國內面板廠商正處於營利修復期。自從顯示幕面板行業於2021年因疫情受惠電子產品消費增加後廠商進行擴產,到2022年開始由於行業產能處於供過於求的情況而出現普遍虧損到減少產能供應。目前顯示幕面板行業到處於復蘇期,LCD顯示幕面板價格正續步上升至接近收支平衡點,而且行業開始步入Q3為Q4旺季進行備貨的季節。相信LCD顯示幕面板經營環境持續會錄得改善。而OLED顯示幕面板行業方面,國內廠商可能將潛在受惠於中國8月1號將實施的鎵材料出口限制而令OLED面板行業整體供應減少。

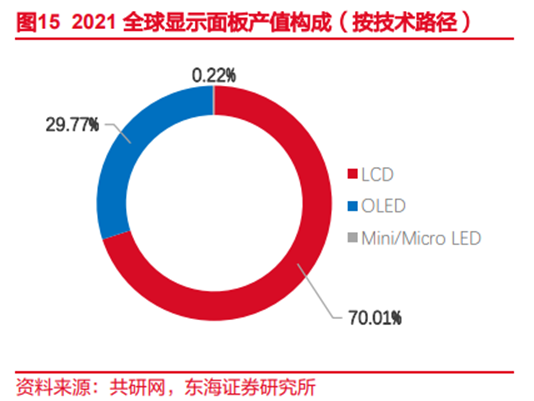

截至2021年,LCD/OLED面板產值分佈為70%/30%。筆者將會于以下文章為讀者分析OLED以及LCD面板行業的情況。

圖表1﹕2021全球顯示面板產值分佈。

- 1. OLED 顯示幕面板供應可能受到鎵出口限制影響,潛在利好國內OLED面板廠商。

8種鎵原材料出口限制,潛在利好國內OLED面板廠商。

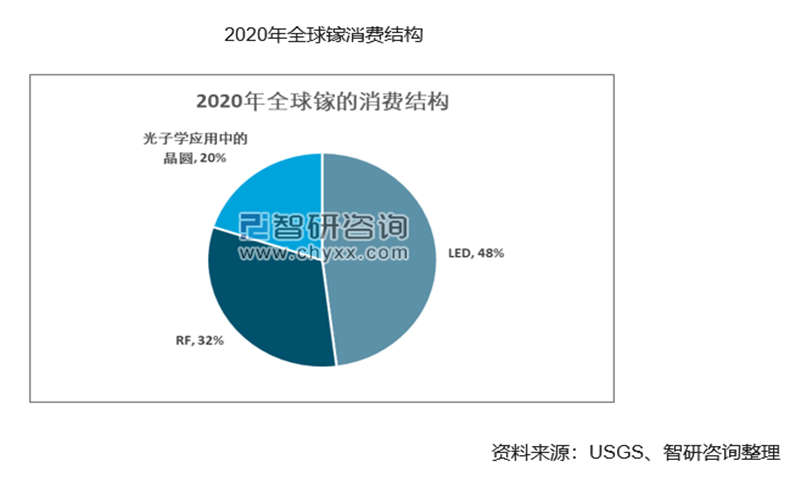

根據中國商務部及海關總署於7月3號聯合公告顯示,中國將於8月1號開始限制8種鎵原材料出口。該8種鎵原材料出口需要預先通過向省級商務主管部門以及商務部提出申請,經過許可後才可以進行出口。按照智研諮詢資料圖顯示,鎵原材料的下游消費行業占比最大為OLED產業。預計鎵原材料供應出口將於8月1號受到限制,對於OLED面板行業而言供應可能出現收縮。而且中國鎵產量占全球產量較高。根據critical raw material alliance 資料顯示,中國鎵產量約占全球產量80%左右。所以整體潛在供應影響也會較大。

圖表2﹕2020全球鎵消費結構

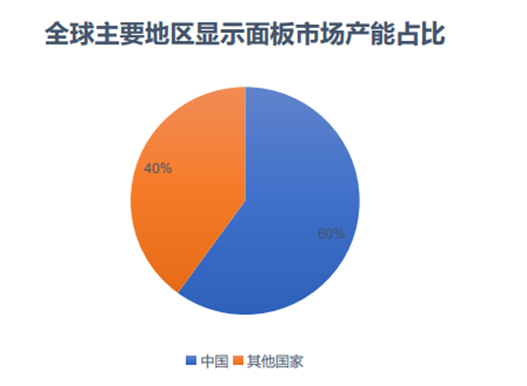

OLED國外產能約占40%,潛在受到供應限制。

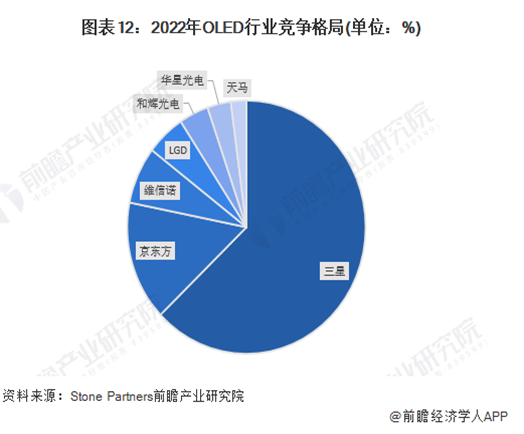

根據2021年北京研精畢智資訊諮詢有限公司產能資料顯示,中國境內LED/OLED產能占比約為60%。於鎵原材料受到出口限制的情況下,國外40%產能可能將會受限。從而讓LED/OLED顯示幕價格提升,有利國內OLED廠商。根據前膽產業研究所截圖顯示,2022年三星於OLED市占率> 50%。國內廠商京東方于OLED市場占比也不低約為20%。所以相信未來於鎵材料出口需要許可證下,將會有利國內OLED顯示幕廠商發展。

圖表3﹕全球主要地區顯示面板市場產能占比。

圖表4﹕2022年OLED行業競爭格局

- 2. LCD顯示幕面板行業自2023年2月份出現價格回暖。

LCD面板由2023年3月份開始漲價後,近期傳聞下游LCD電視也開始漲價。

LCD面板現正處於恢復期,經過2022年下半比較明顯的行業普遍錄得虧損後。比較明顯的是自從2022年行業虧損後,行業參與者對於LCD產能新投放比較控制,而且行業產能也開始轉向OLED等等新型顯示幕面板。所以整個LCD面板行業供應相信未來變化不大的情況下,需求復蘇以及向大屏化發展將利好顯示幕面板行業發展。

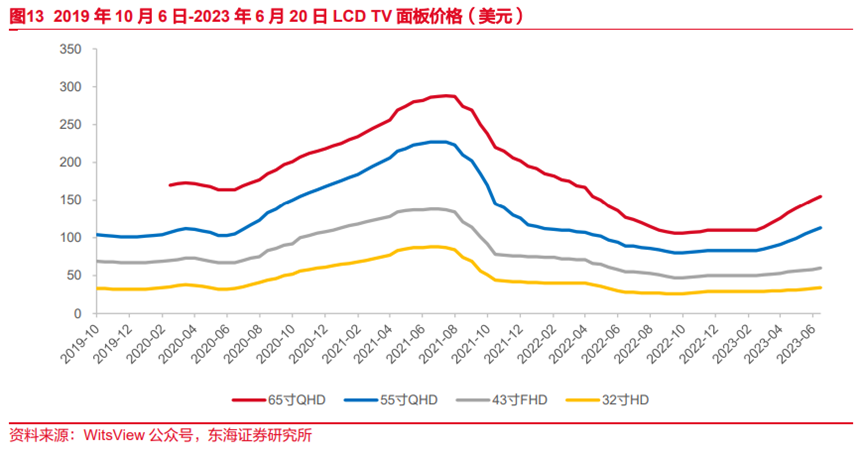

LCD TV 面板價格於2023年3月份開始出現比較持續上漲,下一個催化將會為國外聖誕旺季備貨。

部份認為LCD TV面板於2023年3月份開始出現反彈的原因包括 1). 前期庫存開始消化,下游開始進行補庫存 及 2). 開始為618銷售旺季進行備貨生產,所以LCD TV 面板價格持續出現平穩上漲的情況。隨著面板行業開始進入下一個國外耶誕節傳統旺季,普遍認為Q3將會出現補貨或備貨需求。從而帶動面板價格短期能見度較高的持續上升。

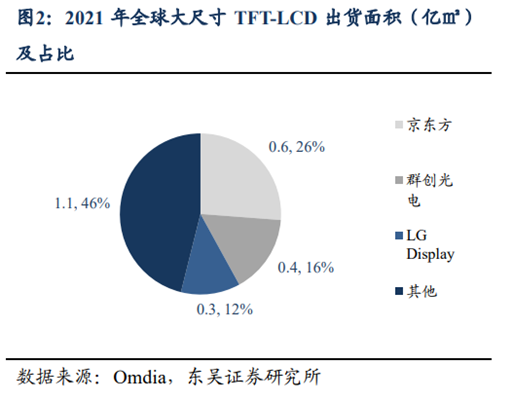

大尺寸LCD面板漲價的彈性較大,由於電視消費正向大尺寸轉移。

根據洛圖科技資料顯示,2023年5月31日-6月18日618銷售節期間,電視銷量產品結構向大尺寸轉移。特別是75寸和85寸產品,市占率分別按年上升約7.9%和6.1%至22.1%和8.7%。相信未來於電視的消費端將持續向大尺寸轉移。其中,京東方為於大尺寸LCD的出貨面積占比較高的企業。相信更能受惠于行業向大尺寸發展的彈性。

圖表5﹕2021年全球大尺寸LCD出貨面積分布

TV LCD面板價格上升並開始向下游終端消費者進行傳遞,展現行業供應情況較為健康。

進入6月底後,比較多的顯示幕廠商出現漲價情況。例如: 部份新聞/傳聞康佳電視自6月21日全尺寸段產品價格全線上調,調價幅度普遍超過15%。傳聞自7月1日起,TCL對智屏(TV)產品價格作調整,預計整體上調15%-20%。傳聞長虹電視全線在售產品自6月21日起上調10%-30%。由於顯示面板自2023年2-3月份開始上升,所以我們認為如果下游電視廠商能夠同時向終端消費者進行提價。相信也代表下游消費存在一定穩定性,競爭格局相對較好。

圖表6﹕2019年至2023年LCD TV面板價格

行業產能已經於2022年出現部份出清狀況,支撐LCD面板價格回升。

1). 顯示幕市場研究機構Omdia認為2024年LCD面板行業將會進一步改善。

LCD市場預期2023年面臨產能收縮,以及需求擴大的格局。

我們認為LCD面板行業已經從過去行業處於虧損情況,開始步入營利正常化階段。根據市場研究機構Omdia資深研究總監謝勤益分析,”在韓國、臺灣關廠之下,2023年面板產能將會出現負成長 [估計產能面積衰退1.6%],而需求面積成長4%,預估將是供需平衡的一年”。

相信去庫存力度已經足夠,LCD面板價格往正常化階段發展。

根據市場研究機構Omdia資深研究總監謝勤益表示,”由從2022年6月份三星停止採購面板導致價格崩跌後,經過一年時間,目前上、中、下游供應鏈沒有庫存,雖然需求沒有很強,但也沒有跌價的空間”。

筆者認為由於Q4北美耶誕節一般為TV 電視出貨量旺季,所以面板價格將會進行備貨的原因於Q3持續較為平穩上漲情況。

圖表7﹕2019年至2023年LCD TV面板價格

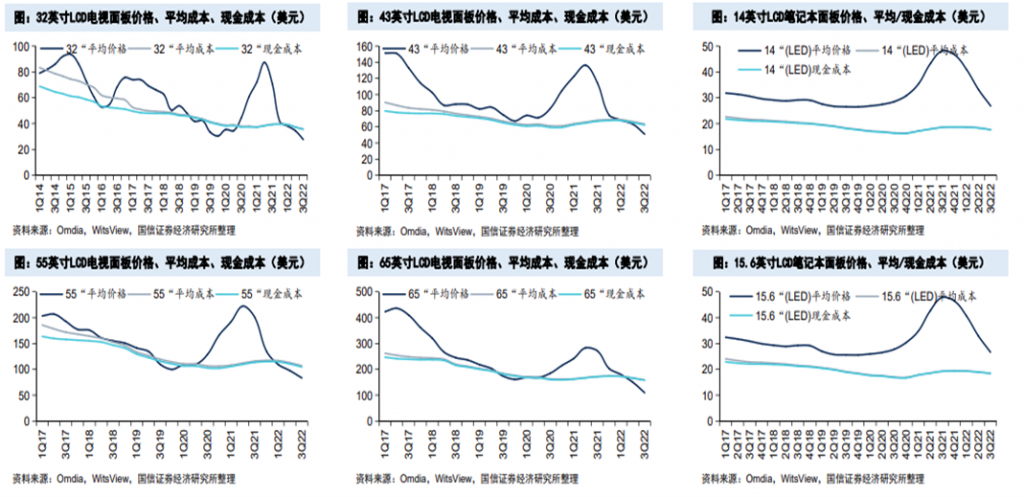

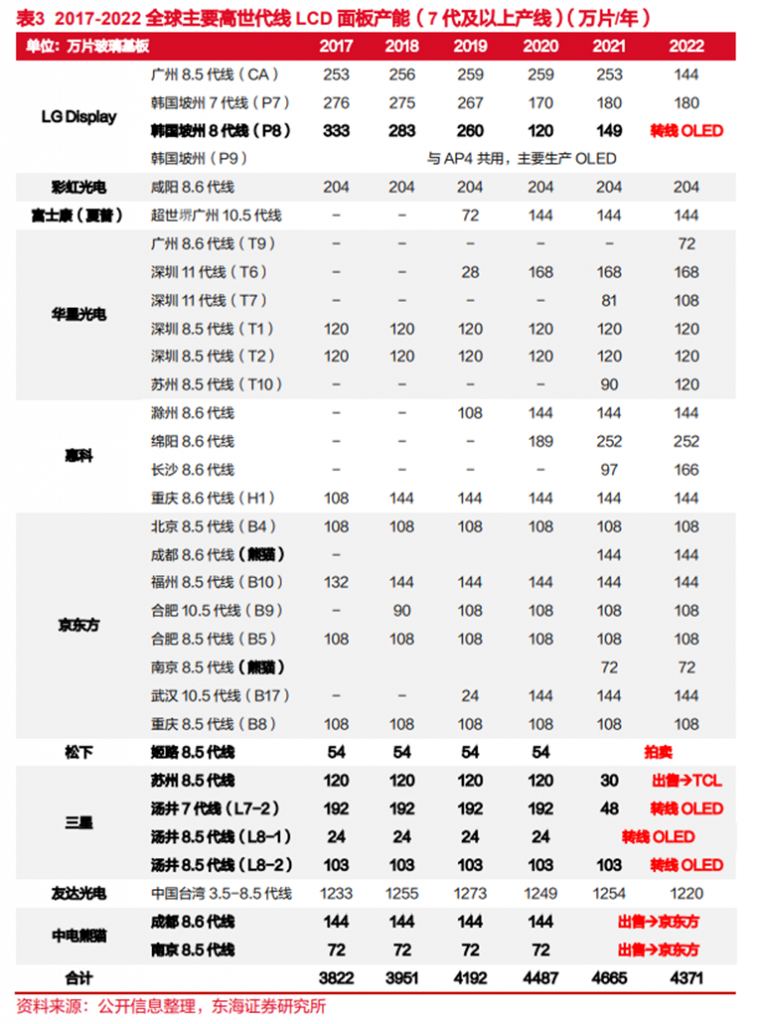

LCD面板行業產能於2022年開始出現收縮狀況。

根據WitsView 資料對於2023年7月5號上旬面板價格資料,32W/43W/55W/ 65W尺寸LCD面板平均價格分別為$35/$61/$116/$158。 面板價格於過去幾個月出現回升狀態,現階段相信開始接近約break-even成本價水準。LCD面板行業虧損持續出現收縮,相信下一個催化劑將會步入Q4傳統電視消費 (Q3需要補面板生產庫存) 時間點。

圖表8﹕2017年至2023年各尺寸LCD TV面板價格

圖表9﹕LCD面板產能於2022年開始收縮

總結:

國內面板廠商正處於營利修復期。自從顯示幕面板行業於2021年因疫情受惠電子產品消費增加後廠商進行擴產,到2022年開始由於行業產能處於供過於求的情況而出現普遍虧損到減少產能供應。目前顯示幕面板行業到處於復蘇期,LCD顯示幕面板價格正續步上升至接近收支平衡點,而且行業開始步入Q3為Q4旺季進行備貨的季節。相信LCD顯示幕面板經營環境持續會錄得改善。而OLED顯示幕面板行業方面,國內廠商可能將潛在受惠於中國8月1號將實施的鎵材料出口限制而令OLED面板行業整體供應減少。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前沒持有相關可能提及個股的長/短倉。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。