热门文章

中美摩擦升级下的医疗板块轮动

本周中美关系摩擦进一步升级:中美各自声称领空出现对方侦测气球,美军航母驶入中国南海军演,中国伊朗签署深度合作协议… 都为本就脆弱的中美关系填上一层阴霾。值此之际,市场也受到很大的扰动,一些或真或伪的新闻之后往往,伴随着市场的急涨急跌。

生物医药板块在扰动下,资金在板块内出现轮动。

CXO:利空指数 ☆☆

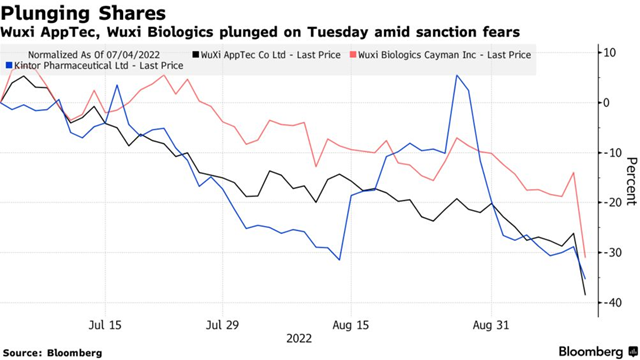

CXO一直是医药板块中最受制于中美关系的板块。因为本身业务收入近一半来自于美国本土,加上本身生物技术由于涉及到健康安全的原因属于敏感产业,市场担心中美关系的恶化会导致这部分业务的前景不明朗。再过去的一年里,即使是UVL审查这种常规事件,由于中美政治上的敏感进行也十分不畅,造成了市值的大量蒸发 。

同时,拜登的新行政令的一大目标是将CXO产业链整体从中国转移至美国,但是对于美国药企来说,本土CXO企业的能力满足不了美国药企的高标准,因此中国CXO行业短期内受到的影响可能会较小,尽管长期不确定性依然存在 。

好在CXO公司本身的基本面在整个医疗板块中最过硬,同时不受国内诸如集采政策的影响,所以依然保持了不错的投资价值。但是随着近期中美摩擦的升级,可以明显感受到资金出于避险流出板块的迹象 。

生物药 Biotech:利空指数 ☆

生物药一直被中美视为战略上的必争之地:2018年,中国16部委组成的《国家生物技术发展战略纲要》编制领导小组召开会议,从国家战略层面统筹生物技术领域的发展。2020年,美国中情局在外交智库战略会议上说,生物技术将成为21世纪地缘政治领域全球竞争的关键舞台。

生物药受制的原因是需要做在美国做本土临床,FDA审批和海外授权(License Out)三个方面.海外临床,需要场地和人员的招募。这个环节可能面临红灯。比如去年佛罗里达签署行政令,禁止州和地方政府采购任何联邦政府基于国家安全考虑禁止的技术,行政令特别点名中国,伊朗、俄罗斯和其他“敌视美国利益的国家”。如果在美国本土做不了足够的临床,在FDA审批的时候就会面临很大的压力。

海外授权(Out-License )一直是中国生物药企的核心追求和股价的最大催化剂之一。过去半年生物药板块反弹的主要主题就是科伦,康方等海外授权的项目。然而,如果中美关系出现恶化,海外药企将出于避险的考虑减少中国资产,因为这些资产未来在美国本土临床推进可能面临额外压力。

中药:利好指数★★

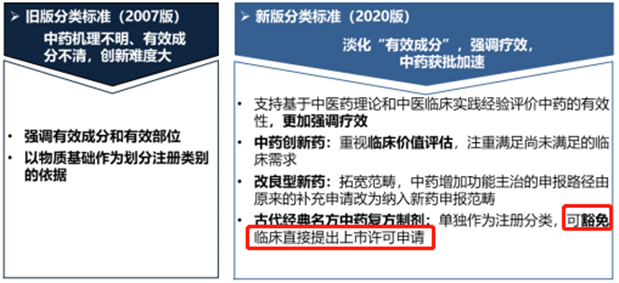

由于中药企业不存在海外收入敞口,加之整体估值较低,增长稳定,政策长期支持等特点,成为了中美摩擦升级中避险资金首选的避风港。根据趋势,地缘政治摩擦升级会导致政府出台更多的利好性政策,比如国标切换,建立更多中医院/医生的行业标准等 。

比如目前中药板块正在面临注册制改革,在审批评审端的标准出现松动。不再严苛要求临床资料,而是将“人用经验”和“医生回馈”纳入审批考虑标准。这意味着审批标准和时间将大幅降低,将创新型中药的新药上市进度提前的同时,降低了研发费用。

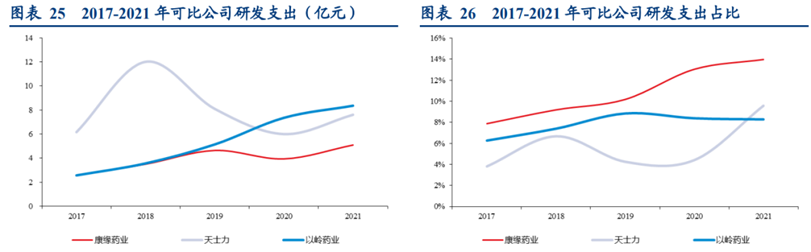

这直接利好创新型中药企业,比如以研发费用投入最高的以岭,康缘和华润三九等。原因是这类公司具备大量的研发管线,同时在未来几个月就和核心单品要推出。所以审批政策的放松将在短期可能直接将新单品的进度提前数月,而长期研发的费用可能直接下滑几个百分点。

医疗器械:中性

中美摩擦升级一方面会导致出海企业在关税端有更大压力,另一方面却也会导致海外集采品牌更多流标国产替代进度加速和加速,可谓喜忧参半。比如2018年,美国大幅增加中国商品的关税,其中包括医疗器械。为反击美国的高额关税,中国对美部分进口商品加征关税措施已于北京时间7月6日12:01开始正式实施。其中包括6项医疗器械产品。在这6项当中,最受关注的是“核磁共振成像成套装置”,也就是说整机进口将征收25%的关税。

然而反之,国家在十三五规划中为企业提供不低于8000亿元人民币融资并在十四五中设立了中长期医院采购设备的高额指引,来对冲中美贸易摩擦中受损企业的部分。而贸易战背景也进一步促进了国产器械的进口替代比例,新的三甲医院采购设备已经基本不再考虑海外的目标 。

其中创新型医疗器械收益最为明显。最为典型的是在最近一次的牙科集采事件中,全球隐形正畸龙头全部丢标将大量的公立医院市场份额转移到了国产品牌时代天使上。同时非公立流通端隐适美也在支持国货的浪潮中败下阵来。与之类似的例子还有基因早筛的诺辉健康,做TAVR的沛嘉医疗等 .

非创新药/连锁药店/医院/医药分销:利好指数 ★

非创新药/零售药店/医院/医药分销这些板块基本也不存在海外敞口,但是相对中药而言不具备政策敏感性,属于避险资金会考虑的板块 。

值得注意的是,近期药店受到政策纳入“门诊统筹”体系,可以使用统筹医保资金进行交易。这将加速处方外流的进度,提升同店销售的流水和龙头药店的市场份额,比如益丰和大参林。 而非创新药/零售药店/医药分销这些板块受疫情恢复的影响,一季度业绩也有大幅提升的空间。

以上个股分析纯为个人意见,不构成投资建议。

C基金持有文中华润三九(000999)长仓 。 关于作者: 党天楚(Elliott Dang)鹏格斯资产管理的投资分析师。