热门文章

光伏革命2.0: 蓝海市场HJT电池技术蓄势待发

光伏产业链大致可分为上中下游三个环节,上游为硅料以及制成的单晶硅棒、单/多晶硅片,中游则是单/多晶电池、光伏电池组件,下游则包括逆变器、电站EPC系统和运营商。光伏企业一直所追求的并不是收入增速,而是降本增效,因此十多年来各个环节的企业透过不同技术改革,令成本控制得以改善。笔者早前提到的颗粒硅技术(FBR)正是从上游硅料入手,透过硅烷流化床法降低其生产成本,从而降低度电成本(Levelized cost of energy)及提升电站内部收益率。今次笔者尝试从中游电池板块着手,探讨一下电池在成本端中的重要性。

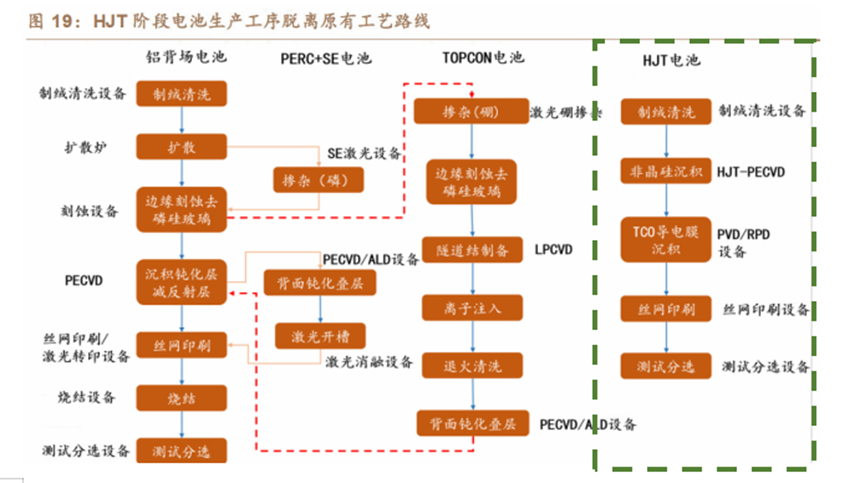

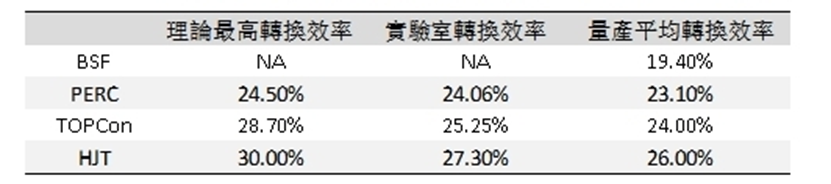

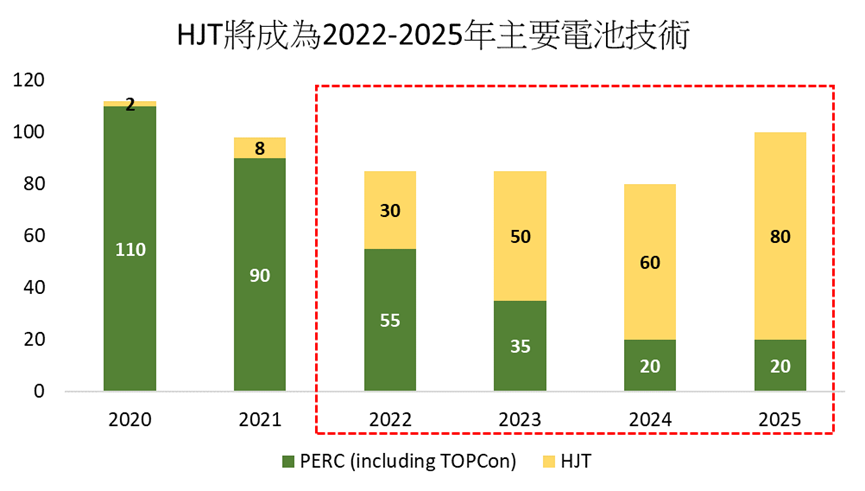

硅料要透过加工方可制成硅片,但硅片生产出来,自身是不能导电,需要把硅片加工做成电池片,才具备光能转化为电能的效果。既然是转化电能,那么转换效率( Conversion Efficiency)最大化就是电池的关键。先简单介绍电池技术改革历史,上一代光伏电池技术是BSF(常规铝背场电池)技术,但受益于PERC(钝化发射极及背局域接触电池)于2017年量产转化效率不断提升,以及设备国产替代进一步降低度电成本,PERC市占率从2017年的15%急速攀升至2020年近9成,且近年来新增产能基本均为PERC技术,PERC凭借更高的转化效率实现了全面替代BSF技术,是当下主流的光伏电池技术,然而HJT(异质结)技术则很有可能是下一代光伏电池新宠。不同的技术路线,制造的工艺并不完全相同,只有清洗制绒、丝网印刷等环节是共同的。

虽然目前PERC电池依然是光伏行业主流,但由于这类电池转换效率提升变得相对困难,已经逐渐进入瓶颈期,HJT电池也被越来越多的光伏厂商视为新一代光伏电池。相较而言,HJT电池具备3方面的优势。一、效率提升潜力高:HJT电池目前已经有24.5%的量产转换效率(现最高为26%),相比PERC最高的23.1%转换效率,亦意味着HJT的出道就已经是PERC电池的巅峰。二、降本空间大:HJT技术把PERC电池的9道工序,简化成了4步(制绒清洗、非晶硅薄膜沉积、TCO制备、电极制备),生产流程成本亦有效降低。三、光致衰减率更低:首年衰减约为1.5%(PERC 3%),10年后发电量剩余90%左右(PERC只有80%)。因为是崭新技术,整个光伏产业,颗粒硅、大硅片、薄片化和HJT,都是明显的技术突破趋势,只要HJT产线大规模投产的时候,可能会和182/210mm替代166mm一样,整个行业实现快速的转换。所以HJT电池是目前业内最受关注的一个方向。

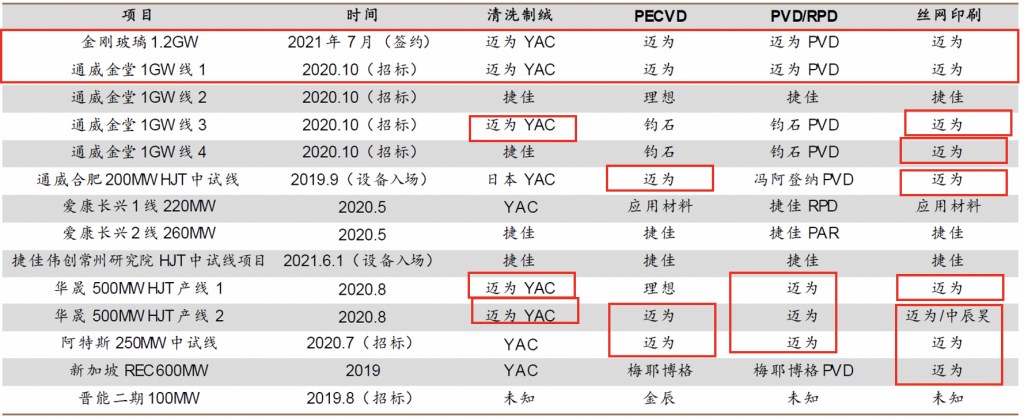

提到国内光伏设备龙头,当然不能不提迈为股份(300751)。公司起家于上述提到的丝网印刷设备,于任何技术生产线都牵涉在内。经过多年发展,公司主营产品为太阳能电池丝网印刷生产线成套设备(贡献近8成收入),包括核心设备全自动太阳能电池丝网印刷机和自动上片机、红外线干燥炉等生产线配套设备。迈为股份最开始走的是国产替代路线,并且成功打破国外厂商(如日本YAC、德国Singulus 、德国RENA等)垄断,而后反超成为电池领域龙头。2016年,公司在国内光伏电池丝网印刷设备领域的增量市场份额就已经跃居首位。而在PERC时代,迈为股份更是丝印设备领域遥遥领先的龙头企业,2020年其全球市占率超过70%。

上述提到HJT的4道制造工艺,分别是(1)制绒清洗、(2)非晶硅薄膜沉积、(3)TCO制备及(4)电极制备,各工艺对应的设备分别为清洗制绒设备、PECVD设备、PVD/RPD设备、丝网印刷设备,在设备投资额占比分别约15%、50%、20%和15%。当中非晶硅薄膜沉积工序包括本征非晶硅膜和掺杂非晶硅膜的沉积,对于HJT电池,非晶硅薄膜的沉积是该技术的难点之一,也会对电池的性能产生至关重要的影响。另外,TCO制备主要是在电池正背面非晶硅薄膜上沉积一层透明导电膜层,通过该层薄膜实现导电、减反射、保护非晶硅薄膜的作用,在这个工艺环节,迈为股份PVD设备可靠性和性价比优势显著。

迈为股份在稳定自身丝网印刷优势的同时,在HJT核心设备PECVD、PVD环节取得较高市场份额,2019年已具备HJT整线生产能力。通过对量产设备的迭代升级,公司已屡次推动异质结电池可量产转换效率创下新高,最新数据显示(2022年3月)德国哈默林太阳能研究所(ISFH)认证,迈为股份联合澳大利亚金属化技术公司SunDrive利用可量产工艺在166/182mm单晶异质结电池上转换效率达到26.07%,进一步验证异质结电池量产效率在未来跨越26%大关的可行性。

2021年12月,迈为股份宣布称与REC集团 (欧洲最大电池组件制造商) 签订了400MW HJT整线设备订单,公司将供应PECVD、PVD、丝网印刷等HJT电池核心生产设备,用于REC位于新加坡的400MW异质结电池生产线。此次迈为股份的HJT整线设备实现首次出口也意味着公司的HJT设备成功获得国际市场认可。

领先的技术和全面的布局让迈为股份得以领先行业竞争对手,笔者认为迈为股份获得更多异质结设备订单是当前未来 3-5 年可持续增长的关键。近两年,公司向通威、华晟和阿特斯提供了关键的异质结设备(PECVD和PVD),2021 年全市场新增8.1GW,迈为股份拿单5.8GW,销售量来看迈为股份市场份额为72%,客户回馈亦非常正面。在太阳能电池设备行业中由于技术迭代快,笔者认为公司正在组织先发优势,为落后的加入者和同行建立了高门坎是非常重要。

展望未来HJT新增产能情况,从2022年HJT下游扩产来看,东方日升、REC、华晟各有5GW扩产计划;金刚玻璃扩产约2.4GW;明阳、华润、爱康等都有相应的扩产计划。CPIA预计2022年HJT新增产能约30GW,2023年行业内各玩家均将开启HJT大规模扩产,2023年行业扩产有机会达到45GW以上。2022 年HJT扩产规模约30GW,若假设迈为股份市占率70%+,即公司2022年约20GW HJT订单,即光伏主业可达80亿元HJT订单规模。

综合来看,现在全球都在力推洁净能源,光伏产业未来可期,而抓住了光伏电池下一代的主流新技术,迈为股份的下限因而得到了保证,将继续受益于光伏产业景气度进一步的提升。

以上个股分析纯为个人意见,不构成投资建议。 C 基金持有文中迈为股份(300751)上市公司的长/短仓。

关于作者: 伍信安(SEAN NG)鹏格斯资产管理的投资分析师,覆盖新能源和互联网板块