Hot Posts

可選消費回暖 – 黃金珠寶行業分析

隨著全國兩會於週末召開後,後疫情的經濟復蘇將成為市場關注重點,提振市場信心是今年經濟工作其中關鍵一環。截至筆者撰文時,兩會所定的全年經濟成長目標只有5%,與去年的5.5%及市場預期「超過5%」的目標有落差,可見消費者信心不足、出口下滑,以及房地產復蘇狀況令中國政府有所擔憂,或許市況將有別於2020年至2021間的報復式消費。然而,恢復及擴大國內消費的經濟工作仍是重中之重,城鄉居民收入增加是其中重要方向之一,筆者認為黃金珠寶將是可選消費中今年景氣度及增長方面較佳的板塊。

黃金珠寶行業未來的增長動力

今年中國防疫措施全面放開,變相春節回鄉的活動比過往的高,有利黃金珠寶這些禮品性需求行業。分別主要部署於一/二線及三/四線城市的潮宏基(002345)及周大生(002867),于春節及情人節重要節日期間都有明顯復蘇跡象,增長速度逾三成,可見黃金珠寶消費整體恢復趨勢向上。同時,部分疫情後婚慶需求將會陸續釋放,尤其於五一長假期,市場預期酒席需求的高景氣度將延續至五或六月。

此外,中國2月官方製造業PMI重回擴張水準,並創2012年4月以來高位,服務業資料亦升至55水準,驗證經濟於疫情後景氣有回升動力。通關亦令香港各行業有恢復,香港2月採購經理指數(PMI)升至53.9,整體經濟恢復行情明顯,有利鑲嵌類產品需求復蘇。同時,歐美方面正進入加息週期尾聲,黃金價格未來可受惠減息預期帶來的需求增加,筆者認為相信今年珠寶行業仍會是黃金主導的行情。

行業之間競爭 – 周大福鞏固領導地位

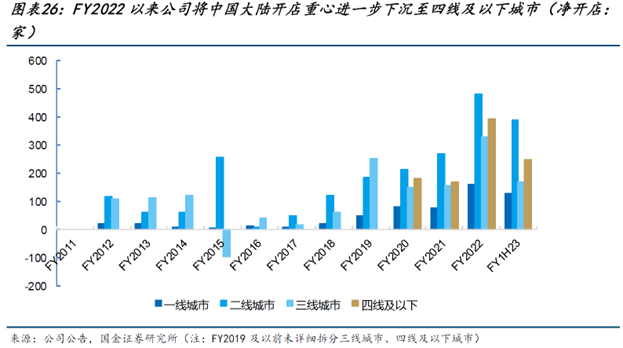

周大福(1929)於疫情期間逆市擴張,自2019年至今淨開店有逾4,000間,國內店數增量逾倍,並提早兩個財年完成總量7,000間店的目標,是行業內開店速度最為進取的珠寶零售商。原是國內店數量頭大兩位的老鳳祥(600612)及周大生的店鋪增量卻是較為保守,增量分別只是約兩成及四成,因此周大福現時已成為行業中店量最多的黃金珠寶品牌。

周大福超越行業的開店能力來自於有膽識地採用加盟商模式,期望在行業仍是較為分散的背景下 (2019年CR5 19.5%),在疫情期間擴張並提高市場集中度,國內珠寶行業CR5於2022年已提升至28%。值得留意的是,對比2020年的8萬多家終端零售店,國內的店量至今未有明顯的增長 (約一成),可見周大福有利用到加盟商切換經營不善的中小品牌切換潮,相信經濟復蘇後這種機會將會減少。

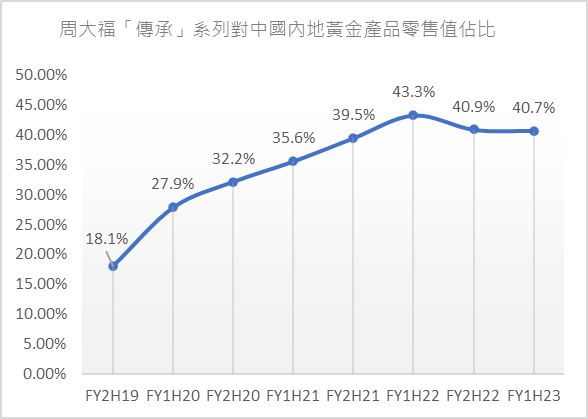

同時,周大福亦于這段時間著重發力擴張三線以下城市的市場,加強品牌的影響力。其中傳承系列是周大福在黃金類產品方面較有競爭力,其古法金工藝使產品有均價提升的空間,可見近年這個系列的零售值占比持續提升,相信加盟店亦貢獻了不少,尤其於三/四線城市的市場。人生四美系列是周大福近期最新的產品系列,把傳承系列及另一旗下品牌T MARK的鑽石技術,將黃金產品與鑽石結合,其金鑲嵌鑽石工藝有望把產品利潤率提高,現時首批產品將率先於一/二線城市中鋪貨,而且SKU非常豐富,或有機會成為提升產品綜合毛利率的動力之一。

周大福急速擴張加盟店無疑會對業務整體毛利率有壓力,公司毛利率從2019年的28% 水準下降至23%,除了因為要承受產品批發價的優惠外,較低產品毛利率的黃金銷售占比亦有所提升。但從淨利率方面可見影響相對較小,反映經營杠杆及規模效應有達至一定效果。隨著管理層7,000間店目標已提早達成,周大福未來將改變營運策略,今年600至800的新店目標會以直營店為主,可見管理層有關注毛利率下降的危機,換句話說,未來直營店的擴張或可對毛利率有穩定或提升的作用。

總結

消費行情將是今年市場極關注的資料之一,現時指引的經濟增速比預期差,恢復趨勢較差的行業或不被市場喜愛。周大福的擴張反映下沉市場的空間存在,未來或可受惠於政策推動城嫏居民收入。現時整體行業市盈率未至昂貴水準,周大福或可繼續享受行情回暖的趨勢,進入加盟店的收成期。筆者亦將關注過往開店速度較低的品牌如周大生,估值現時仍處偏低水準,或可受惠較多的3/4線城市店數,以及近期黃金銷售占比上升的優勢,在未來黃金價格預期向好的需求獲益。

以上分析純為個人意見,不構成投資建議。 C 基金並沒持有以上股票的長/短倉。

關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理