【智能汽車股】域控制器 – 汽車智能化趨勢下的新賽道

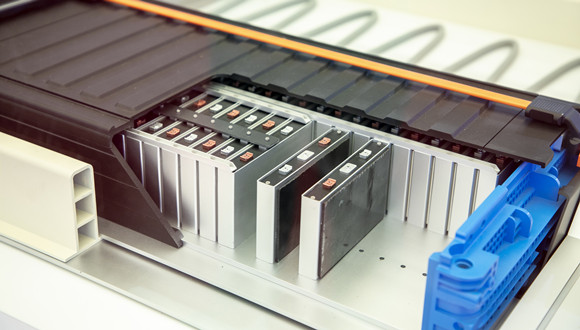

域控制器是什麼? 現時,汽車領域有兩大趨勢:第一是電動化,第二是智能化。電動化的發展相對成熟,亦衍生出一眾成功的電動車相關企業,如特斯拉、比亞迪、寧德時代和天齊鋰業等。而汽車智能化,尤其自動駕駛領域則相對處於起步階段,尚有極大發展空間。 智能化旨在將汽車打造成一個移動終端,除了期望實現自動駕駛外,亦追求將娛樂、通訊、車身信息和車身控制等功能集合於汽車當中,並統一管理及控制。簡單來說,讀者可以把智能汽車想像成一部智能手機(見圖一),由一個底層系統(如Andriod, IOS 等)運作,用家可以自行下載不同的應用程式,並透過網絡更新軟體,優化體驗。 傳統汽車要進化成上段所描述的智能汽車,必須經過「集成化」這一個階段。一般來說,傳統汽車的每一個功能(如主控板、音響、窗戶控制、座椅控制等)都分別獨立由一部俗稱ECU (見圖二: Electronic Control Unit) 的電腦所控制。而隨著汽車的智能化發展,汽車搭配的功能越來越多,ECU的數量也越來越多,造成幾個主要的壞處: 大量的ECU,以及大量用以接駁ECU的線路提升車身重量,影響續航力,並佔用空間 隨著功能數量以及功能之間的協作增多,線路搭配的邏輯越來越複雜,不但增加組裝難度,提高成本,同時也影響功能的表現 各個ECU的所用的底層系統很可能不同,影響功能之間的兼容性,並難以統一控制及更新,無法達至如上文所述的智能化 ECU的算力亦無法支持更高端的功能,如高級別的自動駕駛 這時,域控制器便派上用場。簡單來說,域控制器(見圖三)是一個取替多個ECU的硬件,用算力更高的芯片把許多汽車功能集中在一起統一控制及管理,達至集成化,好處包括: 減少ECU數量,降低車身重量,提高續航力,釋放可用空間 線路邏輯簡化,方便組裝並提升功能表現 底層系統的統一有助提升功能之間的兼容性,可實現更複雜的協作,例如統一控制自動駕駛同時所需要的加減速、轉向和導航等功能。 支持無線更新,俗稱OTA Update (Over-the-air Update), 車廠可以定時按用戶需求更新及優化系統,提升用戶體驗。 因此,集成化以及域控制器的使用是汽車通往智能化的必經階段,將會是汽車智能化風口下一個重要的賽道。目前,域控制器的滲透率只有約3-5%左右,而我們預計域控制器的滲透率將會在未來幾年以約五年4-5倍的速度快速增長(見圖四),因為隨著汽車功能的增加,相比傳統的汽車結構,域控制器已經到達成本效益的臨界點,即是使用域控制器已經開始相比使用多個ECU的成本低(見圖五),對於造車廠來說也會越來越吸引,加上造車廠之間於智能化上的競爭,將迫使它們轉向更能支持高端功能的電子架構。 目前,車廠一般按照功能將汽車劃分為五個「域」:動力域、底盤域、座艙域、智能駕駛域和車身域。每一個域控制器分別控制一個「域」。而特斯拉則將「域」以汽車的位置劃分,例如前車身域、左車身域和右車身域等。(見圖六) 德賽西威(002920) 德賽西威是中國域控制器製造商的龍頭,專注於座艙和智能駕駛域控制器。座艙域控制器方面,德賽西威目前已有多個可大量生產的產品,例如: 基於高通驍龍820A芯片和德州儀器 J6 芯片的智能座艙3.0 基於高通驍龍8155芯片的第三代智能座艙域控制器 正在與高通共同打造第四代娛樂信息系統,目前已有訂單 智能駕駛域控制器方面,德賽西威有分別支持低級別與高級別自動駕駛的產品(見圖七),包括: 低級別:IPU01 (支持L1)、基於德州儀器芯片IPU02(支持L2) 高級別:基於英偉達 Xavier 芯片 IPU03(支持L3)、基於英偉達 Orin 芯片 IPU04(支持L4) 由此可見,德賽西威於域控制器方面佈局完善,目前已向多個車廠提供產品及服務,包括一汽、上汽、大眾、豐田、吉利、長城和蔚小理等。 相比中國其他域控制器製造商,如均勝電子和經緯恒潤等,德賽西威更早進入域控制器領域,在經驗、技術以及跟供應商的關係上比競爭對手領先,例如均勝電子最近開始跟英偉達合作打造自動駕駛域控制器,但德賽西威早已使用英偉達芯片推出兩款產品,同時在量產方面亦領先同行。 讀者可能會擔憂這類域控制器製造商並沒有多少技術含量,只是作為一個組裝的角色,但事實並非如此。德賽西威這類域控制器製造商有多年與車廠合作的經驗,對整車廠整個的研發邏輯以及整個供應鏈體系非常了解,芯片廠如果直接接觸整車廠合作研發域控制器,將會因為不清楚它的內部流程而遇到各種問題。因此,域控制器製造商是芯片廠和整車廠之間重要的橋樑,與芯片廠合作向整車廠提供完整的域控制器方案,為整車廠節省不必要的研發成本,因此不會很容易被取替。 風險提示 但讀者需要注意,德賽西威現時主要採用美國公司的芯片製造域控制器,雖然暫時美國沒有限制該類芯片出口中國,但我們預計中美關係將日益惡化,難保未來美國亦會對該類芯片實施限制。雖然現時中國亦有該類芯片的製造商,但質量仍難以匹敵美國。因此,倘若美國進一步限制該類芯片的出口,勢必會對德賽西威的生意造成打擊。 總結 汽車智能化絕對是造車行業的大趨勢,而域控制器的發展是通往智能化必不可少的元素,因此,德賽西威(002920)這類域控制器製造商龍頭,在供應鏈不受嚴重打擊的情況下,尚有極大的發展空間及投資價值,讀者可多加留意。 以上個股分析純為個人意見,不構成投資建議。 C 基金目前沒有相關個股的長/短倉。 關於作者: 陳文軒(Jeffrey...

【醫療保健股】重塑中的美國醫療板塊-管理式護理(MCO)- 指標對比

【 醫療保健股 】重塑中的美國醫療板塊-管理式護理(MCO)- 指標對比 指標一:額外醫保 (MA, Medicare Advantage) 份額 (UNH>HUM>CVS) 【 醫療保健股 】衡量一家MCO公司品質第一重要的指標就是MA市場份額。如下圖所示,美國政府提供醫保A,B,D分別涵蓋了從住院到處方藥的不同醫療服務範圍。而MA則是由私立的管理式護理公司提供的保險專案,除了提供政府醫保A,B,D外,還同時額外提供了包括牙科,眼科,健康管理和臨終關懷等額外專案(見下圖)。在美國,申請MA的一般是老年人,殘疾人和有特殊病症需要長期監護的病人。 MA之所以中藥是因為他是MCO利潤最豐厚的部分,也是核心收入的來源。由下圖所示,目前MA市場份額最大的是UNH(24%),HUM(19%)和CVS(9%)這三家企業。而MA比例超過同業水準也是這些公司業績領先的重要依據。 影響未來MCO公司MA招募的一個重要參考是美國醫保局在每年9月發佈的MA Landscape檔,這份檔披露了MCO公司最新的用戶福利,也是影響次年MA申請的重要指標:以2022年發佈的名單為例:HUM,Kaiser和UNH在保費補貼,最高自費額和藥物免賠額三個指標上為潛在的用戶提供了最多的福利調整(見下圖)。根據歷史可以預測2023年在三家公司會可能會有最多的MA新增用戶。 指標二:醫療損失率 (MLR, Medical Loss Ratio) (UNH>CVS>HUM) 衡量一家MCO第二重要的指標就是MLR:MCO用於支付醫療費用的保費收入百分比。MCO會使用剩餘的保費收入來支付管理成本並保留利潤。投資者喜歡上市公司生產低 MLR,因為這意味著公司更多的保費收入可用于支付給股東(只要管理費用得到控制)。 一般情況而言,醫療索賠或品質改進支出的增加(保持其他因素不變)將增加 MLR 並降低溢價的可能性回扣給投保人。 相反,醫療索賠減少和/或品質改進支出(保持其他因素不變)將降低 MLR 並增加可能.保險公司將不得不向投保人提供回扣。舉例而言:在疫情期間,MCO會受到更多的醫療索賠而MLR下降從而影響盈利。 但是,這並不意味著MCO需要犧牲自己的服務品質和數量才能保證自己MLR不受影響。具備規模和藥品集采管道的公司,比如UNH和HUM,在提供業內最高品質和最多醫療索賠的同時,MLR卻能控制在82-84%左右。究其原因就在於MCO公司與藥企議價(PBM)的最大籌碼就是藥品採購數量-而具備巨大的客戶資源則能夠爭取到更低的藥品價格,從而壓低成本。同時,UNH與政府長期合作和綁定的關係也讓公司在營運環節更夠有更高的效率,進一步壓縮成本。 指標三:醫保局服務評星(CMS STAR Ratings)(HUM>CVS>ELV) 衡量一家MCO公司第三重要的指標就是醫保局評星。這個簡單來說就是衡量一家醫療保健公司提供服務品質的一個參考:美國醫保局每年會通過問卷調查的方式來得到參保人對於計畫品質的回饋打分(1-5星),並發佈一份預測未來兩年的分數報告。 如果MCO公司能夠取得四星以上的分數,會直接對MA註冊百分比形成拉動。針對更高的基準利率和更高的回扣百分比進行投標可在福利產品/計畫價值方面提供競爭優勢,並進一步推高市場份額。 如上圖所示,UNH和HUM在最新的評分報告中2024年的4星以上比例最高,分別達到95%和75%,領先行業水準。這意味著這兩家公司在未來兩年的市場份額將進一步攀升,而高評分帶來的每股盈利順風大約在0.33美元和1.18美元左右,影響明顯。 反觀CVS和CNC兩家公司,由於未來預計2024年的4星比例僅僅只有30.2%和3.4%,這意味著公司的用戶非常不滿所選的保費計畫,在未來續約率會大幅下降,也會失去未開發市場的競爭力,預計市場份額會下降。 指標四:政府競標 (RFP, Request For Proposal) (MOH>CNC>UNH, 1H22) 衡量一家MCO公司第四重要的指標就是政府競標的情況,這反映了公司與政府的關係(非常重要)和直接短期的訂單數量。因為MCO公司並不是純粹的商業公司,在和使用者簽約時需要州政府決定簽約的數量。而每個州簽約的結果都會對公司基本面產生不小的影響。 比如在2022年9月,加州舉行的競標結果:這份價值18億美元的州合同涵蓋了超過 34 萬條生命。最終,CNC 和 UNH 被選中保留合同,新進入者 MOH 將取代 ELV,成為該州的第三個計畫。...

【美國食品股】通脹週期加速美國包裝食品行業發展

【美國 食品股 】通脹週期加速美國包裝食品行業發展 我認為美國包裝 食品股 有兩個主要的核心投資邏輯 【美國 食品股 】食品通脹帶動產品價格加速上升。根據 Neilson 行業資料,部份美國包裝食品企業漲價幅度達 到約按年 15-20%。雖然 2022 年上半年行業普遍毛利率呈現一定壓力,但部份糧食原材料期貨於 6 月份(例如:大豆/小麥/燕麥等等)已經出現價格明顯回落情況。預計部份企業未來毛利率 將會呈現修復過程能見度較高。 雖然行業普遍漲價幅度達到按年雙位元數,但仍然需要注意食品類型的競爭格局。由於部 份產品(例如:急凍食品等等)消費者對於價格敏感度較高,所以提價對於銷量影響較大。也需 要在選股中考慮到相關的因素。 包裝食品行業特徵: 包裝食品類型之間的提價能力差異。根據以下圖中 Neilson 行業資料, 普遍包裝食品企業分別錄得按年約 15-20%價格升幅。產品加價後對於銷量影響幅度(價格敏感 度)為比較重要分類。除品牌效應外,其產品類型的屬性 (例如: 在消費者心理上的可替代性) 都會 影響到消費者對於產品加價接受度。 推測消費者于不同產品的價格敏感度 我們認為於通脹比較嚴重的環境,企業無可避免需要進行比較大幅度提價以補償成本上漲。價格 彈性比較高的產品品類受到負面影響幅度較大。相反而言,價格彈性較低品類可能因此而受惠。 價格敏感度較低的產品: a). 冰鮮薯條 (Frozen Potatoes) 主要供應到 餐飲客戶,所以對於銷量影響相對較低。過 去受到疫情期間影響較大,Lamb Weston 為 主要供應冰鮮薯條的企業。 b). 寵物食品 (Pet Food) 由於美國過去疫情 期間寵物擁有量有所上升, 而導致寵物食品 的需求上升。由於一般寵物對於糧食習慣的 改變都比較複雜,...

【博彩股】澳門博彩業正面對的難題及喘息空間

【 博彩股 】澳門博彩業正面對的難題及喘息空間 【 博彩股 】國內新冠疫情防控政策一直以「動態清零」主導,消費零售行業因疫情不時反彈而大受打擊,以旅遊及博彩業為主的澳門可說是首當其衝。內地訪澳人數由2019年平均約8萬人,急降至今年第2季疫情前兩成的1萬人,嚴重拖累當地博彩業收入。曾經熱鬧非凡的澳門賭場依舊生意冷清,昔日全球最大的博彩市場眼見亞太區的海外競爭對手如新加坡、菲律賓及澳洲等已快速崛起,這些國家今年第2季的博彩總收入已超過了澳門。 在訪澳人數未回升之際,博彩公司仍要面對設施的折舊及債務的支出,現金流形同「放血」。加上新《博彩法》即將落地執行,限制當地賭桌上限為6,000張,變相成為市場日後的天花板。此外,貴賓廳業務隨著去年兩大博彩中介機構太陽城及德晉的主要人員被捕後,整體中介行業基本已瓦解,可見貴賓廳業務收入在新《博彩法》的限制下將會繼續委縮。 博彩行業近年的結構性變化 曾經超越美國拉斯維加斯的澳門「賭都」,自從2014年國內反貪腐運動開展後,博彩企業主要收入來源的貴賓廳業務佔比一直在下降,從2013年高峰的七成,下降至2019年的四成,加上疫情嚴重影響客流及博彩中介行業被打壓,今年第2季貴賓廳業務佔比只得2019年的不到5%。而明年生效的新《博彩法》將對中介業務繼續進行規管,過往向博彩者提供的交通、住宿、餐飲、消遣等便利服務只能以佣金形式獲取收入,同時每一間博彩中介僅可向一家博企提供服務,不再可以任何形式或協議分享賭場收入,枱底加碼下注的「賭枱底」生意「枱底盤」更將受嚴重打擊。現時澳門獲發放的博彩中介人牌照只剩少於50家,遠低於2013年高峰時期的235家,未來中介相關的貴賓數量難以回到疫情前的水平,博彩企業的貴賓廳業務收入將只能期望把部分轉至中場收入。 同時,澳門也面臨外部的競爭,由於國內的疫情放寬比海外國家的慢,現時美國拉斯維加斯的旅客水平已達至2019年水平,而東南亞地區如新加玻、菲律賓等地,雖然旅客水平仍低至疫情前的三成,但值得留意的是,這些東南亞地區的博彩毛收入 (GGR) 已達2019年的逾五成,可見當地的博彩業正以高增長發展。新加坡目前已有雲頂的聖淘沙名勝世界及金沙濱海灣綜合渡假村,菲律賓首都馬尼拉中心的娛樂城四座大型綜合渡假體,以及越南的富國島及峴港等相關的渡假村亦正在崛起,亞洲旅遊勝地韓國及日本亦正在設立大型綜合渡假村,這些物價較便宜或主打購物、美食的旅遊勝地將會有一定吸引力,澳門博彩業在亞洲的市場份額或會被蠶食。 澳門復甦的可能性 隨著貴賓廳的角色慢慢地消退,現時澳門博彩業的重心增長動力將轉移至中場業務及非博彩業務。然而,無可厚非行業轉型需時,其中關鍵因素仍是訪澳人數的復甦情況。澳門政府於今年9月公佈將恢復中國內地居民電子簽證及旅行團旅遊成為短期重大的催化劑,日均訪客有望由每日低於兩萬人次回升至逾4萬的疫情前一半水平。 澳門博彩業起於澳門半島,路氹成為後續發展重心,非博彩業務與拉斯維加斯相比仍有廣闊的發展空間,相信亦是未來各博企發展的重點。澳門博彩企業的過往非博彩業務收入僅佔約15%,比拉斯維加斯的小逾三倍,近年多家博企的項目配套酒店即將落成,如澳博 (880) 旗下的上葡京綜合度假村、金沙中國 (1928) 旗下的澳門倫敦人、銀河娛樂 (27) 旗下的銀河第三、四期、以及新濠國際發展(200) 旗下的新濠影匯二期等,總共提供逾萬間酒店客房數量。開展餐飲、購物等多元化業務亦是大勢所趨,隨著遊客人次回升,非博彩業務的收入增長將會被受注視。 總結 今年多家博企的中介貴賓房已關閉,以致貴賓廳收入陸續下降,且訪澳人次仍未復甦,中場博彩收入僅是2019年的兩成水平,博彩企業正面臨虧損狀態,高昂的經營支出將會持續消秏其公司的現金。銀河娛樂是6家博企中資產負債情況最為穩定及確定性較高的公司,不論在現金等值及負債情況都較為理想,而且是唯一一間博企能淨收利息。筆者認為隨著澳門陸續放寬對內地入境的政策,過往佔逾七成的內地訪澳人收將有望帶動中場及非博彩業務收入增長,同時憧憬香港及內地防疫措施放寬的可能性,疊加年底賭牌續牌結果的公佈,濠賭板塊短期內或可找到喘息空間。 以上分析純為個人意見,不構成投資建議。 C 基金現時持有銀河娛樂的長/短倉。 關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理

免稅行業:海南疫情擾動可控,疫後修復彈性成關鍵

2020年,新冠肺炎疫情對國內旅遊業產生前所未有的影響。根據文化和旅遊部公佈的資料,2020年入出境旅遊市場幾乎全面停滯,國內旅遊人數 28.8億人次,同比下降 52%;旅遊總收入 2.23 萬億元,同比下降 61%。無論是市場面,還是產業面,2020年都是改革開放以來旅遊業最為艱難的一年。2020年初新冠肺炎疫情來襲時,正是海南省旅遊的旺季,為減輕疫情對旅遊市場的衝擊,海南省出臺了多項舉措,統籌開展疫情防控和復工復產,旅遊經濟強勁復蘇。自 2020 年 7 月 1 日起實施海南離島免稅新政,即離島旅客 (包括島內居民旅客)每人每年累計免稅限額提至 10 萬元,更取消單件商品 8,000 元免稅限額規定。隨著海南離島免稅政策的進一步放寬,海南離島免稅市場呈現出快速增長態勢。 據海口海關數據統計,新政實施2周年,離島免稅銷售額累計達 906 億元,超過過去10年總和。2020年、2021年離島免稅銷售金額更實現接近翻倍的增長。拆分驅動因素來看,一方面,新政對旅客進店購買率有較大推動,免稅購物滲透率從 2019 年的 10% 提升至 2021年的 30%。另一方面,旅客購買件數提升成功帶動客單價翻倍,2020年、2021年離島免稅人均購買件數分別為 7.6件、10.5件,較新政實施前的 3-5件提升近一倍,帶動客單價從 2019年的 3,600元提升至 2021年的 7,400元。 筆者先從國內免稅行業特徵說起,首先,免稅商品定價基本等於商品的海外採購成本+免稅店經營費用及利潤。免稅經營商需按年銷售額的一定比例向國家上繳免稅商品特許經營費,但比例較小,僅為年銷售額的 1%或 4%。因此免稅店相比一般零售、跨境電商等管道具有價格優勢。隨著國內免稅業的發展,國內免稅商品價格在全球範圍內的競爭力持續上升。以化妝品為例,部分國際大牌明星產品在國內免稅店日常價格已經低於韓國免稅針對中國旅客返現42%-48%的活動價格,部分產品在國內免稅管道享有全球最低價。另外,香化產品是免稅管道最大銷售品類,在全球旅遊零售市場占比近 40%,在國內離島免稅市場占比近50%。 韓國是疫情前全球最大的免稅市場,據韓國免稅業協會資料,2017-2019 年,韓國免稅業複合增速達3成,外國消費者貢獻絕大多數銷售,外國人購物金額占比高達 8成(中國遊客佔6成)。2020年新冠疫情爆發,韓國免稅店銷售額下降近四成,雖後期隨疫情大有改善,但韓國免稅後續增長點主要在於本地人免稅消費,而中國人免稅消費回流大勢不改。隨著海南市場地位的提升,部分奢侈品牌逐漸轉移市場重點,2022年 LV、香奈兒等陸續宣佈從韓國免稅管道(包括樂天免稅店釜山店、樂天免稅店濟州店等)撤櫃,並表明將在海南尋找機會。 談免稅行業,中國中免(601888)必定是投資者最為耳熟能詳的名字,公司是國內免稅龍頭,2021 年在中國免稅市場份額達 86%,同時也是全球最大的旅遊零售商。同時,公司也是全球最大的旅遊零售商,2021 年以 669 億元銷售規模佔據全球旅遊零售市場 25%。 國內免稅行業進入壁壘較高,從事免稅業務必須經過國務院或其授權的政府部門批准。截止目前全國主要有 10張免稅牌照,分別屬於中免、日上、海免、深免、珠免、中出服、港中旅、海旅投、海發控、王府井。深免、珠免、中出服等由於專注於特定區域/特定群體免稅品經營,被成為區域性免稅商。截止目前,全國範圍的口岸免稅牌照持有者主要為中免、珠免、中出服、深免;中免是唯一一個具有含口岸、離島、市內免稅等全管道經營資質的運營商。規模上看,2021年中免(含日上、海免、港中旅)的免稅業務收入約為 413 億元,其餘經營商免稅業務收入僅約 10-20 億元。 據中免 H...

市場衰退的避風港-美股廢物管理板塊(上篇:行業篇)

隨著全球人口增長、城市化、經濟發展以及消費增長在全球範圍內造成前所未有的垃圾過剩。根據世界銀行預測,截至 2050 年廢物產生量將比 2020 年高出 73%,超出廢物處理能力的負荷。即使在宏觀經濟衰退的背景下,今年上半年美國垃圾產生量依然環比上升14%。這也給美股廢物處理 (Waste Management)行業上市公司:Waste Management (WM), Republic Services (RSG),WCN (Waste Connections)帶來了豐厚的業績。 2022年下半年,儘管市場在美聯儲加息陰霾進入下行週期,三大指數較年初回撤20%以上。但是廢物處理行業是除了大宗商品外市場中為數不多較為堅挺的板塊(如下圖),大幅跑贏三大指數和大部分行業。究其原因,筆者認為是高企的CPI帶來的廢物管理行業核心價格上漲,抵消了國債收益率上升帶來的逆風對估值的影響。 為什麼廢物管理行業抗加息逆風?–行業估值綁定核心價格而不是國債收益率 根據GS 環境服務估值模型測算,利率每上升 100 個基點,就會對 EV/EBITDA 造成 0.9 倍的估值阻力。 而核心價格每上升 100 個基點,就會轉化為 2.3 倍的估值順風倍數。 廢物管理的核心價格受到CPI的影響,關聯度在40%左右。所以當CPI和十年期國債上升的情況下,加息帶來的估值逆風很大程度上會被高CPI帶來的核心價格抵消。據模型測算:核心價格(core price)是驅動股價的核心要素(R-squared 60-86%)。 由於持續整合以及垃圾填埋場業務競爭紀律的改善,公開市場的價格有持續可持續上漲的空間(約占垃圾定價的 40-50%)。 在垃圾收集分部,約 54% 的市場仍由非上市公司控制,這為未來的持續整合和更強的定價能力留下了空間。 需要追蹤什麼資料?–垃圾填埋氣場RNG的建設情況 垃圾填埋氣是在垃圾填埋時產生類似天然氣的可燃燒物質,比傳統天然氣高約 5 美元,但碳減排的價值是 11 美元。目前四大廢物管理公司都已經開始大量投入垃圾填埋氣場RNG的建設:預期在23年為行業帶來2-4%的EBITDA增長,在26年為7-12%的單位盈利能力(核心價格)順風。後續RNG建設情況和投產情況將影響估值倍數,需要投資者持續追蹤。 在超過100 個垃圾填埋氣項目,未來預計到 2030 年這些項目將增加約 7500 萬 MMbtu 的年產量,基本上使當今 RNG 市場的規模翻了一番,達到 7400...

部份豬企過去逆勢大幅擴產能,第三季收成期將至!

養殖行業持續向規模化發展,四家最大企業豬產量占比從 2020 年約8%至 1H22 約 15%。我們相信未來行業向頭部 企業集中的趨勢將會持續由於大企業普遍擁有 1). 成本優勢 2). 瘟疫防治更理想。而且大企業有足夠資源于行業不景氣 時,逆勢進行大幅度產能擴張。豬價已經於6月份開始明顯由$16/公斤上升至約$24/公斤,主要由於過去能繁母豬 (約 10 月培育週期)存量減少已經開始傳遞到豬肉供應收緊。未來對於第四季豬肉消費旺季的期待相對比較大。 養豬企業主要投資邏輯: 1). 豬供應持續因前期去產能,而預計供應處於持續收縮階段。同時年底豬肉消費傳統旺季,將帶動需求上升同時面對 豬供應持續收縮。 2). 部份上市養豬企業 (過去 2 年)產能擴張幅度達到 2020 年同期產量約 2-3 倍,部份企業利潤預計能夠達到豬瘟時水 準。但目前估值與豬瘟時高𡶶存在距離。 3). 養豬企業積極 a). 擴大養殖規模 b). 向下游豬相關產業鏈發展。現時養豬行業規模化率仍然較低,發展空間相對較 大。 從企業利潤角度而言,部份豬企業估值相信存在修復空間。 1). 部份養豬企業利潤預計或與 2019-2020 年豬瘟週期相約, 但現時估值與過去有距離。 第三季預計將會為營利兌現期: 豬價目前仍與豬瘟週期有一段距離,但本輪企業利潤修復週期將由量與價同時帶動:2020 年由於豬瘟爆發而大幅度減 少豬供應,導致豬價從 2019 年 5 月份約$13.8 /每公斤上漲到 2020 年 7 月份約$40/每公斤....

電池設備行業格局變化或可一改近年形象

自2020年9 月中國確定了雙碳目標後,國內鋰電池產能迎來第二波強勁的擴產週期,但由於電池設備的國產替代故事率先於2015至2018年間早已執行,加上電池設備企業因為過往的週期性及議價能力較弱,在行業的市場規模比同期鋰電池市場少數倍的背景下,導致股票表現沒有急速擴產的下游電池供應商強勢。 不過,隨著電動車市場於去年起急速發展,新能源汽車滲透率於中、美、歐三大經濟體系都持續上升,可見近年全球動力電池產能的投資亦隨之提速。全球龍頭電池供應商寧德時代 (300750) 最近加速海外擴產佈局,投資金額逾70億歐元 (約490億人民幣) 並計劃於匈牙利設廠,在2025年投產後電池產能可高達100GWh,是現時產能的約三成。繼特斯拉 (TSLA) 及通用 (GM) 等巨頭紛紛自建電池廠後,歐洲車企巨頭德國大眾集團亦計劃10年內於北美及歐洲建造6座電池生產廠,投資逾200億歐元的電池產能可達240GWh。可見近期不論是電池供應商龍頭,或是資本雄厚的傳統海外車企都提速擴產動力電池業務,加上明年起將進入電池技術改革的元年,筆者認為新進的電池製造商及技術迭代將令鋰電設備行業出現結構性變化,或可再次驅動鋰電設備的需求爆發並維持一定增速。 國內電池設備行業格局 現時鋰電設備供應商集中於亞洲,中、日、韓三國,於全球的電池裝機量佔全球逾九成,日本及韓國品牌如(PNT、PNE及CKD)設備供應商都與本土的LG Energy Solution及三星SDI等鋰電池企業成長,發展比較閉環式;而國內基本上已實現了國產替代,大部分關鍵工序國產化達九成。國內電池設備供應商在中後端的工藝上現已趕及海外同行技術水平,隨著寧德時代的崛起,同時於日韓設備商謹慎擴張的態度下,相信國內的電池設備商有望利用著本土成本的優勢,佔取海外鋰電產能正擴張的市場份額。 先導智能 (300450) 最近三年約三成收入都是來自寧德時代,寧德時代現時的產能較兩年前已擴張逾倍,未來於2025年規劃的產能將接近600GWh,因此市場認定先導智能是行業龍頭及寧德時代的代理人。公司於去年通過定增方案引入寧德時代為戰略投資者,佔總股本約7% 並成為第3大股東,相信未來在寧德時代擴產計劃中可獲優先待遇,如定增時提出的五成投資額度優先給予先導智能,讓公司於今年下半年寧德時代即將啟動的海外產能招標有一定中標確定性。 「交鑰匙」整線方案的優勢 除了得到寧德時代的認證外,先導智能現時另一重要優勢是提供電池生產線的整線方案,簡稱「交鑰匙」整線設備採購方式,是全球唯一一家可自主製造鋰電池設備並提供整條生產線前中後段的設備公司。隨著行業發展急速,國內新進的電池製造商已陸續投產並進行擴張計劃,海外的傳統車企亦有意發展電池業務垂直發展產業鏈。此時擁有經驗及豐富客戶群的先導智能將可獲得更大的話語權,整線生產解決方案服務或可增加公司的吸引力。 在資本雄厚的集團正擴產的環境下,「交鑰匙」方式的整線設備將更具競爭力,集團可利用設備交付速度更快的特性,工序集成化的成本優勢,以及更高自動化的生產線來提升生產效率。先導智能的傳統優勢來自中後段的設備工藝,如在中段的核心設備卷繞機領域已佔市場逾半份額,五年前收購泰坦新動力為先導智能強化了中後段設備如注液機及完善化成分溶佈局等,並於去年進入了寧德時代前段塗布機的產線,成功打造整線供應方案的實例。 先導智能自2019年開始佈局歐洲市場,如InoBat (斯洛伐克)、Northvolt (瑞典)、ACC (法國) 等合作新興電池供應商,相關車企有大眾集團、Daimler的奔馳等歐洲巨企,可見公司在歐洲發展所得到重要的肯定,不再只是國產替代的故事。大眾集團計劃的6座電池工廠平均每座工廠產能約40GWh,先導智能已率先與大眾集團簽訂合作協議,負責Salzgitter工廠20GWh的鋰電設備供應,包括前中後段的設備及整線集成總包。隨著海外電池產能擴張加速,加上公司於歐洲佈局「交鑰匙」的成功個案,先導智能有望繼續提升海外的收入佔比。 總結 隨著特斯拉、大眾集團等海外車企自主研發電池,以及二、三線電池供應商的進入,在雙碳目標明確的背景下,這些新進電池產能需要不斷擴產來實現規模化以降低成本。加上鋰電池技術正進入變革階段,明年的高鎳大圓柱4680電池或磷酸錳鐵鋰等電池技術量產,對於設備的要求提升或可掀起另有技術迭代。先導智能現已擁有電池行業龍頭的肯定,並積極投放資源於多元化業務以減輕週期性的影響,「交鑰匙」式整線方案亦可應用於生產光伏設備、3C設備及電池模組或燃料電池等行業,務求把公司業務平台化並發揮協同效應。筆者認為在電池產業鏈下游競爭漸趨激烈的環境下,先導智能或可受惠於話語權的提升,一改過往市場對此公司的形象。 以上分析純為個人意見,不構成投資建議。 C 基金現時持有特斯拉及寧德時代的長/短倉。 關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理

重塑中的美股醫療板塊–醫療器械 (下篇:個股篇)

器械航母 – 美敦力(MDT) 美敦力是全球最大的醫療器械製造商之一,產品管線覆蓋幾乎所有臨床條件需要的器材:大到手術機器人,MRI;小到心臟支架和微型起搏器;與其競爭對手不同,美敦力並沒有過度依賴任何一種特定的產品、設備或治療類型。美敦力的收入由四部分構成:心血管(36%),神經科學(29%),手術機械(28%)和糖尿病(7%)。儘管業務分部平均,但公司其實在每個子行業都屬於行業龍頭(見下圖),市場份額基本上不是第一就是第二。而美敦力的成功,來自於穩定的系統,以保證產品的反覆運算升級。 心血管(36%)是美敦力最核心的收入來源。除了領先的市場份額,增速更是不容小覷。其中增速最快的莫過於低壓起搏器板塊:累積年化增長高達87%,大大超越同業水準(59%)。而推動該部增長的核心產品就是其微型無引線起搏器Micra在全球強勁增長。由於體積小於傳統心臟起搏器,Micra僅靠微創手術即可植入心臟;而優秀的工藝也使其臨床資料相併發症相對傳統起搏器減少63%左右。所以在海外市場(尤其是歐洲和日本)獲得了新的增量份額。 目前Micro最大的競爭對手是來自雅培的Aveir。該產品的無鉛技術工藝和更低的價格(~Micra 85%的價格)令市場擔心未來瓜分美敦力的市場份額。但是Aveir目前僅限於 VR 領域,預計在2023年後期才有望獲得FDA批准。 以美敦力每1-2年產品反覆運算效率來看,屆時Micra系列應該有新一代產品與之分庭抗禮。而其他同業(諸如BSX,Biotronik等)的市場份額由於研發上不及雅培/美敦力會進一步萎縮。所以23年後市場份額仍未有定數。 美敦力的心臟監護儀器(ICM)也是近乎壟斷性的存在:在2022年第二季度的市場份額累積增速高出市場四倍以上的同時,市場份額環比和同比均大幅上升,分別高達67% 和 69%。而支撐這部分業績的是旗下核心產品Linq2,該產品是一種小型(AAA三分之一體積)無線心臟監護儀,適用於心律異常的患者。 由於其大幅領先行業的檢測準確性(失誤率4.7% vs. 行業 30%+)以及晶元工藝的突破,Linq2在2020年推出後的一年的時間內市場份額飆升40%,且奪回了波士頓科學(BSX) 競品LuxDx 的市場份額。Linq2相對比競品擁有10-12%的高額溢價,保證了其更高的毛利率。 Linq2相對一代產品最大的改變就是加入了暫停檢測演算法和PVC 檢測演算法。前者通過演算法識別低幅度、電雜訊和失去接觸的問題,從而將之前前代相關產品檢測錯誤率80%。後者通過使用R-R 間隔和形態特徵演算法來區分 PVC 心跳和正常心跳,從而快速識別高危患者。 美敦力產品管線龐雜,受篇幅限制筆者無法逐一說明。醫療器械看重體系和傳承,而美敦力在優秀的系統正是其成功的關鍵。目前美敦力的估值(21.3x)略低於行業(25.5x)水準但是增速和股息率和行業整體持平。儘管近期管理層強調供應鏈問題沒有解決而對產能造成影響,但是美敦力長期的器械龍頭地位仍無法動搖。 微創之王-波士頓科學(BSX) 和美敦力相比,波士頓科學沒有手術機器人以及MRI等大型設備,而主要集中在心血管和外科(Medsurg) 的微創介入耗材。心血管部門約占總收入的 40%,包括外周/主動脈支架和起搏/除顫器。外科收入約占60%左右,包括內窺鏡,泌尿科導管和用於神經調節的電生理設備。 波士頓科學同樣是一家全球性的器械龍頭,向世界約 35,000 家醫院銷售其產品。在美國,大型團購組織 (GPO)、醫院網路和其他採購團體占銷售額的很大一部分。但是由於新冠疫情的肆虐,導致其主要市場的手術量出現大幅下滑,從而對業績造成了短期的逆風。 波士頓科學最具代表性的產品Watchman (左心耳封堵器)是目前增長最為迅速的產品,即使在疫情期間依然保持了近20%的增速。該產品主要用於預防心房顫動患者的血栓。近期ACC 臨床資料證明其能夠減少患者中風概率33%,超過其他競品防護水準。 儘管競爭激烈, WATCHMAN在2022上半年依然保持強勁的增長勢頭:今年第二季度突破2千萬美元的歷史新高。由於供應短缺手術量依然減少,市場預計下半年堆積的手術量將會為公司帶來持續的業績支持。同時,公司近期推出的消融設備 Versacross Connect未來將於 Watchman一起使用,在提供更好的治療效果同時也將進一步推動業績增長。 電生理(EP)是公司在心血管分部增長第二強勁的領域:其中以PolarX和Stablepoint這兩款冷凍消融設備最為突出。由於近期ATLAS臨床試驗證明了公司 EMBLEM S-ICD 相對單腔經靜脈 ICD 對猝死類似保護優秀臨床資料,歐洲和日本的醫生開始逐步採用POLARx和StablePoint 作為臨床的首選,進而帶來了海外增量(+15%)。未來隨著公司旗下的電磁消融產品Farapulse通過Advent研究和FDA審查,將幫助公司進一步穩固在消融領域的統治地位和業績。 最後,在外科手術板塊中:公司泌尿外科和骨盆健康是增速最快的領域:在今年二季度疫情和供應鏈雙重壓力下依然保持了同比7% 和 16%。海外增長同樣迅速:新興市場增長了 44%,這得益於 LithoVue 和 SpaceOAR...

【創新藥板塊】藥企面臨數年集采後的行業修正期

【 創新藥 板塊】藥企面臨數年集采後的行業修正期 「帶量採購」一詞自2018年起變得常態化,接二連三的國家組織藥品集采持續頻密地進行,現時已完成了第七批的藥品集采工作。雖然從降價幅度來看,每批集采中選結果的平均降價看似已出現「緩和」跡象,這些被逼提速轉型創新的傳統藥企因為疫情的阻撓,暫時仍未完全走出帶量採購的負面影響。當年由中生製藥 (1177) 的「潤眾」恩替卡韋被降價九成揭起此重大醫改的序幕,這款曾擠身全球抗病毒藥物頭十的乙型肝炎藥品從此要「以量換價」,潤眾的銷售額由當時30多億元人民幣下降至現時不到10億元,可見「以量換價」的故事並不容易實現。現時轉型創新的方向已是不歸路,可是中生製藥選擇的散彈槍式推出 創新藥 至今仍未能推動業績反彈至昔日水準。 創新藥物過往進入醫保後,將可進入醫院用藥目錄,降低進院門檻並加速進院效率,是藥品銷售提速的重要方法之一。然而,隨著創新藥品上市加速,國家醫保談判亦步入常態化,為了避免高價藥品過份地佔據醫保基金支出的現象,創新藥物也要面對醫保談判後降價的風險,「以量換價」的故事同樣地發生在創新藥物上。 近年最熱門的創新藥物是抗腫瘤的PD-1及PD-L1抑制劑,現時國內市場上已有13款PD-1或PD-L1的產品上市 (9款國產)。隨著此賽道競爭愈演愈烈,多個同類產品已降價並納入醫保目錄,「內卷」的情況開始加劇,在同質化越來越嚴重的競爭格局下,各個藥企紛紛試圖通過增加適應症佈局,拓寬適用患者人群範圍,從而橫向拓展市場範圍。而海外市場佈局是產品後續增長的重要動力,可是「內卷」的情況或會燃燒其他國家,尤其美國這個在藥品發展方面最為先進的市場,因此當地藥監局FDA亦作出對應部署,收緊新藥審查政策,使主要原以中國患者資料申報上市的PD-1或PD-L1藥物或要被腰斬。 出海先行者 – 百濟神州 百濟神州 (6160) 是國產創新藥能夠在美國上市並較成功的出海例子,亦是暫時國內生物科技公司海外部署較先行的第一梯隊。這間成立於2010年的生物科技公司主要研發腫瘤創新藥物,早於2013年開始部署的BTK (澤希替尼, 商品名: 百悅澤)、PD-1 (替雷利珠單抗, 商品名: 百澤安) 及PARP (帕米帕利, 商品名: 百匯澤) 抑制劑都是公司主要研發並正在放量的藥物。 百悅澤 (BRUKINSA) 是首個實現中美上市的國產BTK抑制劑,此第二代BTK抑制劑早於2019年11月於美國率先獲批上市,現時已在逾50個市場上獲批,包括美國、加拿大及墨西哥等美洲國家,以及歐盟、英國等地,現時在美國、中國及歐盟以外仍有逾40項上市申請,當中涉及30多個國家及地區,可見百悅澤的市場空間仍然很大。最近百濟神州為百悅澤所展開的APLINE研究亦取得階段性成果,這個針對臨床巨有統治地位的伊布替尼BTK抑制劑的頭對頭臨床研究成功證明同類最優潛力,為百悅澤未來國際化打下重要基礎。值得留意的是,現時百悅澤是國內同類BTK治療費用最低,且銷售額增長速度最快的藥物,相信利用著較佳的臨床效益或可成為國內市占率最高的BTK抑制劑,加上國際化部署,此藥的銷售峰值或可逾過百億美元。 出海第二動力來自合作模式 百濟神州主張自主研發及合作開發的商業模式,早已與國內及海外全球多間領先藥企展開產品合作,並引進多款藥品在中國獲批及進行商業化,可見公司在國際化上的部署比國內藥企進展要快。公司第二款重點藥物百澤安為國產PD-1第一梯隊 (第4款國產),起初銷售額由於缺乏市場較大的適應症獲批而並不顯眼,隨著去年相關肺癌及肝癌等適應症獲批,百澤安是現時於國內適應症獲批數量最多的PD-1藥物,同時銷售額亦已趕及信達生物 (1801) 國產第二的達伯舒,隨著今年醫保談判後,相信銷量可持續上升勢頭。此外,去年公司亦與海外領先藥企諾華 (NVS) 合作發展百澤安,將於北美、日本、歐盟及其他6個歐洲國家進行開發及商業化,去年9月已向美國FDA遞交食管鱗癌上申請,該臨床試驗近四成患者在中國以外招募,並覆蓋多個美國臨床試驗中心,期望在政策收緊的背景下,仍可成為美國首款獲批的國產PD-1抑制劑。 總結 現時醫藥行業正進入醫改後的修正期,國內頭部創新藥企的價值亦在慢慢浮現出來,在國內競爭漸趨激烈的背景下,持續創新及海外拓展成為不可或缺的部署。百濟神州過往形象具爭議性,是國內創新藥企中燒錢規模最大的公司,2017年至今虧損逾數百億元人民幣,季度淨虧損的狀況未有明顯的增速改善,是其中轉型成為生物製藥公司的重要絆腳石。現時兩頭馬車百悅澤及百澤安的銷售額正在提速,而海外的部署不論於規模及進展亦漸入佳境,筆者仍期待百濟神州隨著規模效應帶來收支平衡的一天。 以上分析純為個人意見,不構成投資建議。 C 基金現時持有百濟神州的長/短倉。 關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理 延伸閱讀︰重塑中的美股醫療板塊 – 藥企 緊貼每日大市走勢,環球金融局勢,記得訂閱【C基金】Youtube直播頻道 🔔